最近真的忙到想罵人,但自己立下的flag打死也要完成。正好最近閒暇時間都在氪原神,不禁感嘆遊戲公司可真賺錢啊。碰巧看到一個遊戲公司IPO有打新機會,就順便關注一下看能不能上個小車。這家公司就是Playtika。

先說一下,本文是前天寫完發在另一個平臺上的,老虎我給忘了……所以最後有打新建議部分。現在對大家可能參考意義不大,但思路可以借鑑。

Playtika創始於2010年,是一家通過收購優化產品組合,運用人工智能手段來改善移動遊戲體驗的公司。總部設在以色列,在全球19個地點,包括阿根廷,澳大利亞,加拿大,烏克蘭,美國在內,設有辦公室,員工超過3700人。

Playtika靠運營棋牌等類賭博遊戲起家,產品線已拓展到農場,解密等多個休閒社交遊戲領域,在全美暢銷榜前100款遊戲中佔據9款,是擁有數量最多的公司。Playtika用戶分佈在北美、澳大利亞等地區,所有業務符合美國聯邦及各州法律以及其他業務所在地地區法律,業務合法合規,不涉及賭博。這種紙牌,賓果類遊戲,以其門檻低,好上手,時間短,變化多的優勢,一向保持着超長的遊戲生命力。像我,沒時間玩大手機裏最長打開的遊戲,還是三分鐘一局的開心消消樂。

人工智能賦能遊戲生態

Playtika如何讓遊戲保持持久的生命力?答案就是數據驅動。公司每天處理超過9TB的數據,重點投資發展其數據科學能力,這幫助公司改進運營,增強了其專有的Playtika Boost平臺的分析能力。公司約40%的員工從事研發工作,RD費用投資持續增長。Playtika這種價值導向使他立志成爲人工智能遊戲第一股。

公司將通過如下幾個策略來尋求增長:

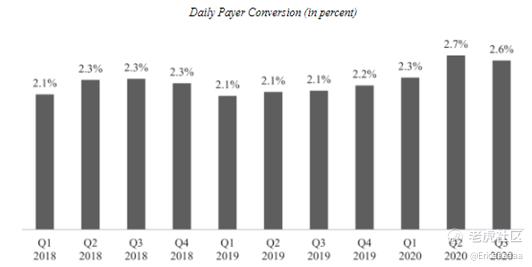

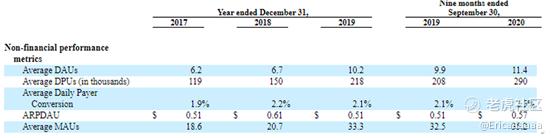

1. 非付費用戶轉化爲付費用戶。通過對遊戲內容和功能的持續優化,客戶的平均日付款轉換率已經由2019年9月30日的2.1%提升到了2020年9月30日的2.6%,增幅23.8%。

2. 尋求更高價值的收購來擴大遊戲組合。歷史上,公司通過收購Wooga、Supertreat和Seriously,實現了本遊戲季度收入116.4%、146.3%和10.9%的增長。

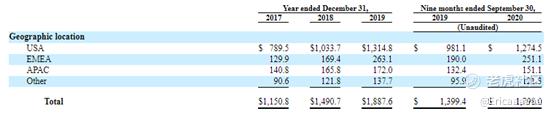

3. 國際市場的拓展。截至9月30日,公司的營收主要來自於北美和歐洲,北美地區佔公司總收入的76.6%,歐洲地區佔13.0%。而Playtika的遊戲在100多個國家運營,公司正持續的尋找本地化營銷遊戲的機會,以擴大跨地域的用戶基礎。

4. 利用在移動遊戲中獲取的技術積累和流量變現的專業知識,造福其他移動業務領域,創造更大的價值。公司相信,從遊戲中得到的很多成功經驗可以轉移到其他消費類應用上,特別是那些需要提升轉化和留存的類目。公司將在未來把從遊戲運營中獲取的技術和經驗擴展到遊戲之外的其他數字娛樂及消費互聯網業務,並將這種經驗打包成B2B的產品,促使其他公司爲這種服務付費。

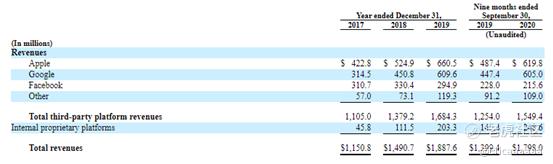

下面我們來簡單看下公司的財務基本面。公司營收從2017年的11.5億美金增長到了2019年的18.9億美金,年複合增長率達到28.2%。2020年前九個月的營收18億美金,YOY增長28.6%。從招股說明書中我們可以看出,公司過去的收入增長主要來源於蘋果及安卓市場的用戶付費,而來自Facebook的收入正逐漸萎縮。

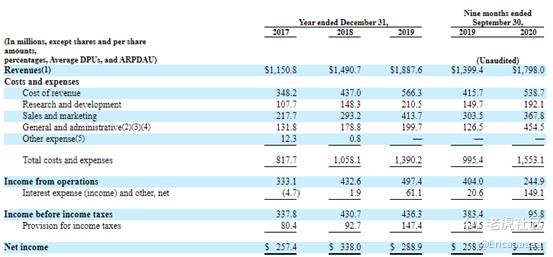

公司在20年Q3淨利潤大幅度減少,費用的主要部分是行政管理費用15.5億美金,YOY +259%,其中包含向管理層發放的股權激勵2.65億美金,及3760萬美金的法律結算費用。如果把這兩部分花費調整回來,淨收入YOY +23.1%。賺錢的能力是沒有問題。

下面我們看一下財務數據之外的關鍵數據。數據顯示公司的月活和月付費用戶波動上漲,2020年Q3的平均日活用戶達到1090萬人,YOY +2.8%。且公司的日付費轉化率從09年三季度的2.1%穩步提升至20年Q3的2.6%,增幅23.8%。足以說明在過去的一年中,公司的流量變現能力得到了系統化提升。

打新有沒有肉吃?

應該是有。我們來做一個算術題。2019年Playtika營收18.9億美金,按照年複合增長率28%來毛算下20年營收是24.2億美金。對標目前業務最相似的Zynga市銷率6(美股遊戲公司的市銷率可真是有夠低的,怪不得Playtika忙不迭的給自己戴上人工智能的帽子),可以算出公司目標市值大概145億美金。而根據公司的發行價格區間22-24美金可以計算出IPO後目標市值是99億美金。而且,Playtika的多項業務指標,包括收入規模、增長率、EBITDA利潤、EBITDA利潤率均優於Zynga,所以6的市銷率對Playtika來說是很保守了。綜上所述,這隻票可以說是有一定打新套利的空間。有閒錢的朋友建議可以參與一下玩玩。

你對這家公司怎麼看?2021年是否有看好的遊戲公司?或者還想看哪些公司的分析?都可以留言告訴我~

Comments

看好