#ASX #WTC

澳大利亞著名軟件公司WiseTech (ASX: WTC)在本財年交出了遠高於市場預期的財報,股價也在8月20日財報發佈後累計上升了24%以上, 年初至今上漲超55%。

作爲澳洲科技股的代表,同時也是澳財投研團隊多次推薦的優質北美概念股,這家公司一直處於全球物流產業鏈升級趨勢中的領導者地位。特別是在疫情後,全球各大物流公司開始重新審視供應鏈科技的重要性後,WiseTech的市場地位與議價能力獲得了質變。

本文就將根據WiseTech此次年報的內容,爲投資者解讀目前公司的發展狀況與市場前景,旨在幫助投資者判斷WTC的增長潛力。

公司業務簡介及市場地位

WiseTech是全球最領先的供應鏈軟件解決方案提供商,業務覆蓋範圍極大,囊括了183個國家及地區,共計17000家以上物流公司客戶。全球前25大物流公司中,有一半以上的公司正在使用WiseTech的產品。

並且,從長期趨勢來看,這個比例會不斷增加。在本財年,WiseTech更是拿下了兩家重量級客戶,分別是中國外運及日本通運(Nippo Express)。澳財投研團隊預計,因缺少同樣競爭力的競品,該趨勢會延續,最終演變成一個贏家通吃的市場。

年度財務數據及競爭力解析

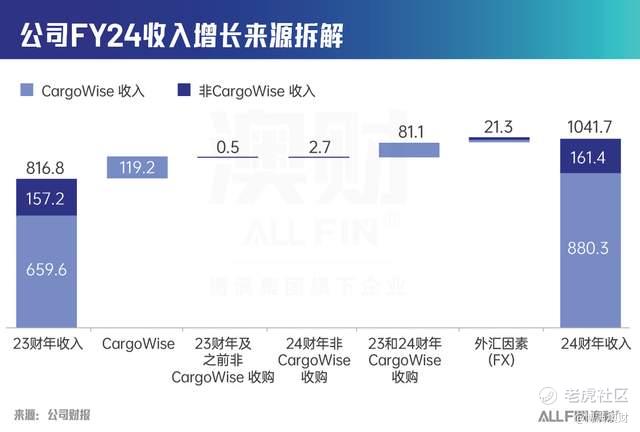

本財年公司收入實現了超出預期的增長表現,總收入10.4億澳元,同比增長28%。而且因爲其SaaS公司的本質,公司利潤率也相當可觀,當前EBITDA利潤率達到48%,增長1%。公司淨利潤錄得3.66億澳元,

其中WiseTech的核心產品CargoWise,是增長的主力,其功能包括貨運代理、報關、運輸倉儲管理、合規工具等全套服務。一條龍式的用戶體驗讓WTC的客戶粘性非常大,平均每年用戶流失率都在1%以下。

在此基礎上,公司內部還在進行降本增效、控制運營槓桿的優化工作,這些工作已經在本財年4季度彰顯成效,讓該季度EBITDA利潤率增至50%!

澳財投研團隊認爲,WiseTech能取得遠超市場預期的優秀成績,原因主要來自3個方面:

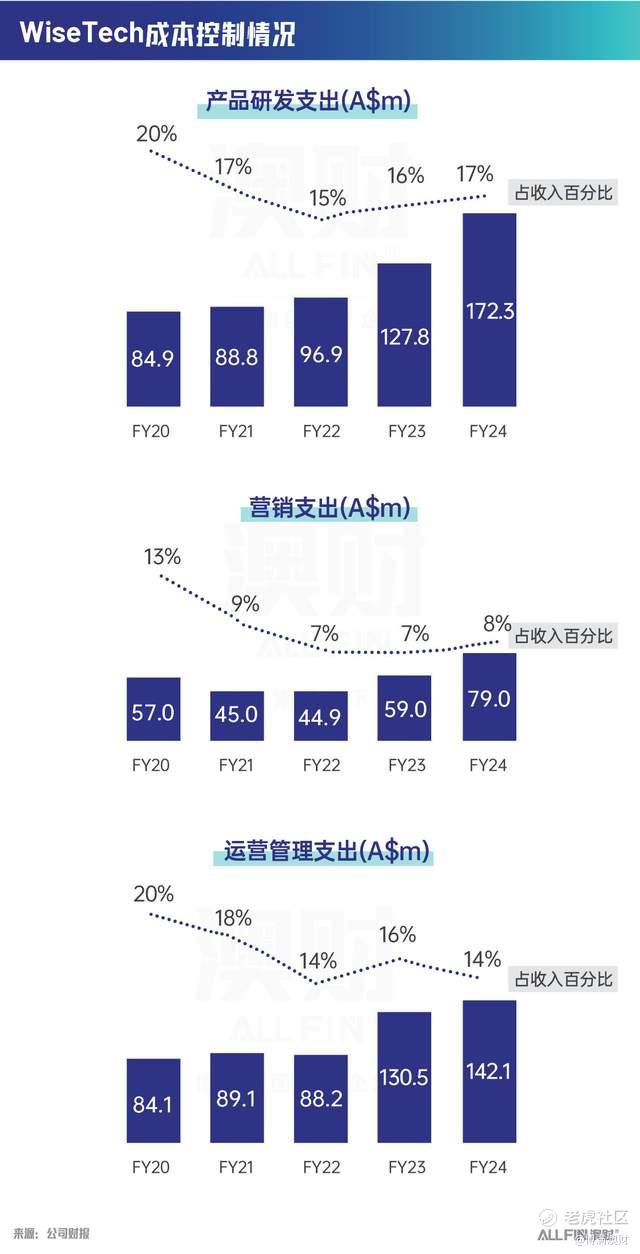

首先,公司較其他同類公司相比,本身具有良好的財務基本面,有能力進行大額的研發支出,不斷提升核心產品競爭力。在過去5年內,WiseTech爲CargoWise套件增加了5600個以上的增強功能。本財年,研發投資高達368萬澳元,佔收入的35%, 較去年提升106萬澳元。

使用WiseTech的服務後,客戶業績也確實得得到提升,根據公司統計,25大貨運公司中,使用WiseTech軟件的公司2011年以來集裝箱業務量增長82%以上,沒有使用的公司增長率僅12%。進一步凸顯出WTC軟件本身技術上的競爭力。

其次,WiseTech因爲本身在軟件流程自動化上的技術優勢,其公司整體運營流程方面也優於同行,運營效率高。長期以來WiseTech一直專注於控制成本、不盲目燒錢,並優化運營槓桿,在此基礎上,2024年還實現了4000萬澳元的成本節約計劃,所以最終我們看到了EBITDA利潤率在四季度來到了歷史性的50%。

最後,公司在戰略發展眼光獨到,前幾年公司在北美進行了多起併購,而併購不僅幫助公司快速拓展市場,同時進一步增加了運營效率。過去兩年的併購主要有Blume 和 Envase (此前文章有介紹,這裏不多做展開),併購完成後的WiseTech打開了部分陸運(卡車、鐵路)的美國供應鏈核心市場。總之,收購在本財年爲公司帶來了 101.5 百萬澳元的收入增長。這些併購不僅增強了 WiseTech 在北美市場的地位,還增加了其產品的深度和多樣性。

雖然在短期內,收購肯定會對公司利潤率有負面影響,但WiseTech擁有極強的內部管理能力,我們有理由相信管理層會在未來繼續改善運營結構,實現協同效應,對公司利潤率產生積極作用。

未來展望

公司是否能保持如此高的增速是未來公司股價走勢的關鍵,爲了回答這個問題,我們可以先着眼公司的業務發展方向。

包括上文提到的Blume 及Envase,在本財年收購的Matchbox均表明 WiseTech 目前正在從海關和合規領域進軍集裝箱公路和鐵路領域。我們認爲,由於 CargoWise 被全球最大的全球貨運代理越來越多地採用,其向這些鄰近領域擴張服務極有可能取得成功。WiseTech爲物流行業樹立了標準。考慮到這些貨運代理在其下游合作伙伴也使用 CargoWise 平臺時會顯著節省成本,我們預計他們將繼續推動其下游合作伙伴採用 CargoWise,WTC因此能夠獲得不錯的增長動能。

WiseTech預計 2025 財年的收入將在 13 億至 13.5 億澳元之間,EBITDA 在 6.6 億至 7 億澳元之間。對於全球資本市場來說,未來1年充滿了不確定性,但是WiseTech因爲其行業領先的地位和市場佔有率、極大的客戶粘性配合網絡效益,其收入利潤增長遠超市場平均水平,更重要的是,業務受短期內宏觀經濟的影響不大。

澳財認爲,短期內WiseTech的地位在同行業中無人可以撼動,收入增長比較有保證,未來的不確定性主要集中在公司在墨西哥的發展與併購計劃裏,EBITDA利潤率短期內有可能承壓,但長期來看依舊是公司北美髮展的重要一步,利好公司拓寬護城河,以獲取更高利潤率。總體來說,WiseTech兼具高增長與穩定屬性,是值得投資者長期關注的優質科技企業。

作者:Yang Hu

編輯:Gray

(歡迎訂閱澳財網,我們將不斷爲您提供優質的全球宏觀經濟分析和澳洲財經資訊)

文中未註明來源的圖片均爲Shutterstock,Inc.授權澳財網使用,請勿單獨轉載圖片。本文中的分析,觀點或其他資訊均爲市場評述/一般信息,不構成交易建議,僅供參考。任何前瞻性陳述並非對未來業績的保證或陳述,切勿過分依賴。在進行任何投資時,請基於個人投資目的、財務狀況或個人需求考慮本文所含信息的適用性,謹慎決策,風險自擔。

Comments