$微盟集團(02013)$ 發了2020年報,解讀一下。

要點

1. 微盟經歷了一次SaaS破壞事故,帶來了大額賠償款,使得本次財報受賠償款影響很大

2. 研發開支增長了74%,產品研發員工快速增長到近1000人,導致整體盈利有所下降

3. 收入進行了重新分類,兩類廣告收入進行了分別披露

4. 提出了TSO(Traffic, SaaS, Operation) 來升級全鏈路的運營能力

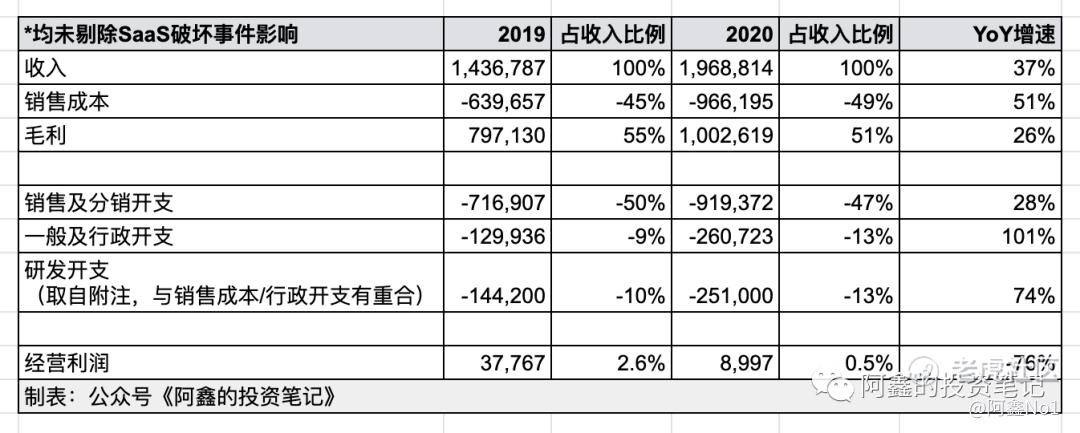

一. 利潤表概覽

同比來看,收入有37%的增速,但毛利只增長了26%,毛利率有所降低,一會說下原因。經營利潤有所下降, 主要是因爲:SaaS破壞事件帶來的賠償款導致的經營虧損。

二. 分部收入

2020年財報有一個變化,微盟對他的幾項收入進行了重命名。新的收入歸類方式就和Shopify很相似了。

訂閱解決方案(SasS產品):原來直接稱之爲SaaS產品,幫商家在網上開店,一般按年度付費訂閱。增速在41%,沒有有贊那麼高的增速,也不算低了。SaaS收入的詳細解讀可以看這裏:「有贊」和「微盟」靠什麼賺錢?

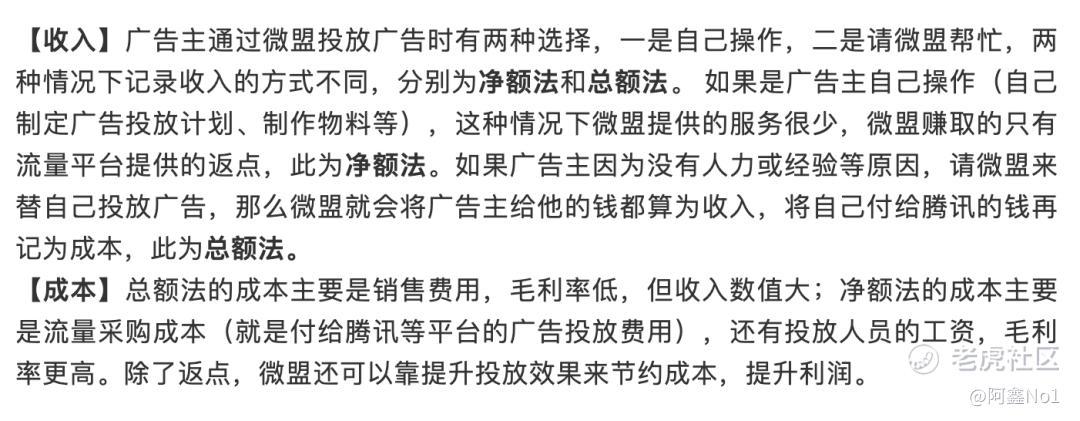

商家解決方案(精準營銷-淨額法):主要是原有的精準營銷-淨額法,是廣告代理業務,幫商家在騰訊等廣告平臺開賬戶,商家自己投放廣告,騰訊給微盟返點作爲收入。電話會議稱未來會加入更多的其他解決方案,比如分銷、金融等。

數字媒介(精準營銷總額法):即原來的精準營銷-總額法。與淨額法不同的是,總額法模式下微盟直接幫客戶投放廣告,賺取一點佣金。想了解廣告代理業務可以看看這篇:讀懂廣告代理業務的財報:從微盟的總額法與淨額法講起

三. 毛利

訂閱解決方案(SaaS產品):毛利僅增長31%, 原因是SaaS產品的毛利率有所下降,從80%下降到70%多。財報中解釋稱是研發活動增加導致。研發費用一般與產品研發類的員工人數成正相關關係,換句話說,微盟應該是增加了產品技術類員工,下文更詳細的測算。

商家解決方案(精準營銷-淨額法):毛利增長與收入增長同樣是47%。因爲現在商家解決方案主要是廣告代理業務,毛利率極高,收入基本等同於毛利。考慮到未來會有更多的商家解決方案,比如分銷,那麼商家解決方案的毛利就不一定會維持在接近100%的數值了。

數字媒介(精準營銷-總額法):毛利僅增長13%,是因爲該業務的毛利率降低了不少。總額法本來需要的運營人員就多,公司解釋稱是運營人員又多了導致毛利率降低。

從本期財報可以看到兩種廣告代理分別的毛利情況,淨額法將近100%,總額法大約5%上下。這是因爲兩種廣告代理的會計規則大不相同,詳見下方。

想看更多廣告代理的文章,可以關注公衆號"阿鑫的投資筆記"回覆『廣告代理』獲取。

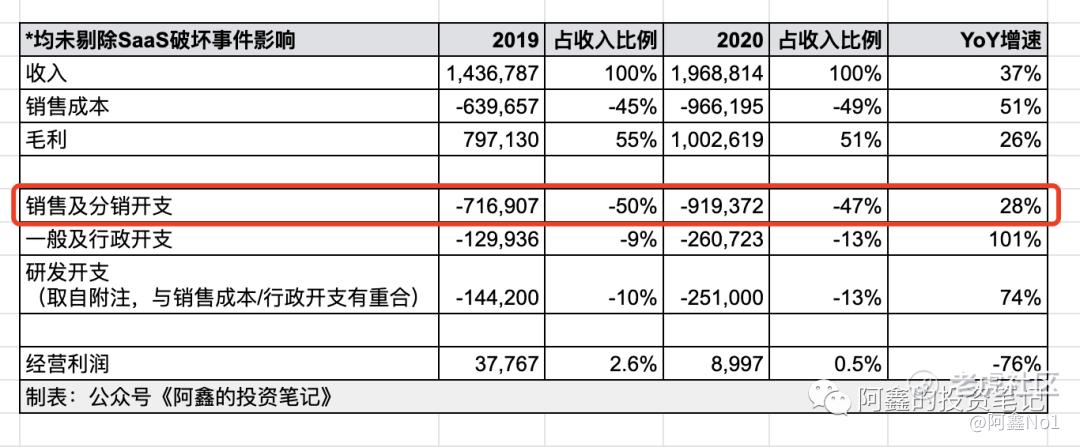

三.銷售費用

銷售費用是我研究微盟和有贊最關注的指標,銷售費用是吃掉利潤的最主要因素,銷售費用改善最直接關乎盈利水平。

因爲國內外不同的銷售環境,有贊微盟的銷售費用比例一直明顯高於Shopify(原因可以看這篇 「Shopify」的銷售費用爲什麼比「有贊」和「微盟」少?)。值得欣喜的是,微盟的銷售費用也在持續改善。

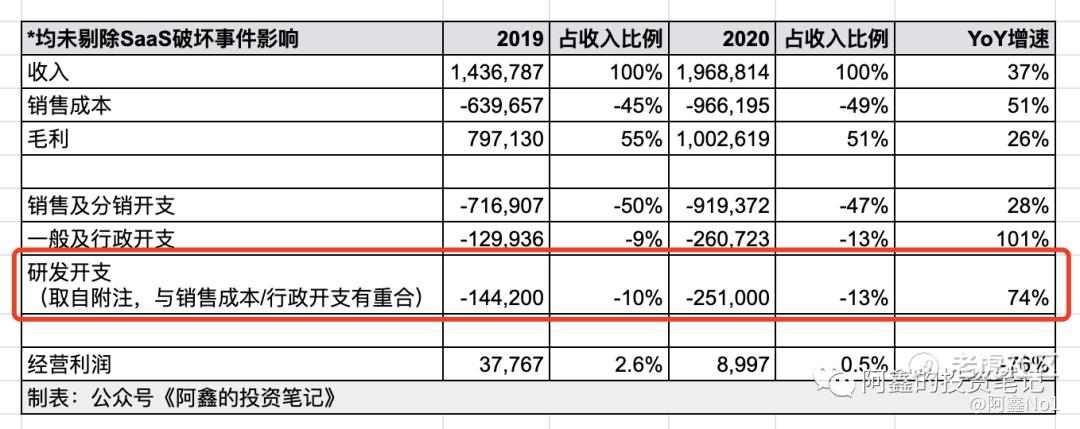

四. 研發費用

微盟之前把一部分研發費用資本化成無形資產,放到銷售成本里攤銷;另一部分混到行政費用裏。而且都沒有明確披露數值,在之前是無法比較微盟的研發費用的。

從2019年中報開始,微盟把研發費用放到附註披露。研發費用有所增加的,但距離有贊和Shopify的20%多的水平還是有些差距。

做個產品研發類員工數量的估算,現在微盟大約800-900的產品研發。2020下半年一共1.6億元(全年2.5億-上半年0.9億)研發開支,每個月是2600萬,假設一個員工的成本是3萬/月(參考有贊2019年平均用人成本3.2萬),那麼估算出微盟大約有888人左右的產品研發,相比於微盟上半年500人左右的產品研發,增速很快。參考有贊大約有1000人多了。

研發費用花在哪些地方,可以看這篇:「有贊」「微盟」的研發費用花在哪?

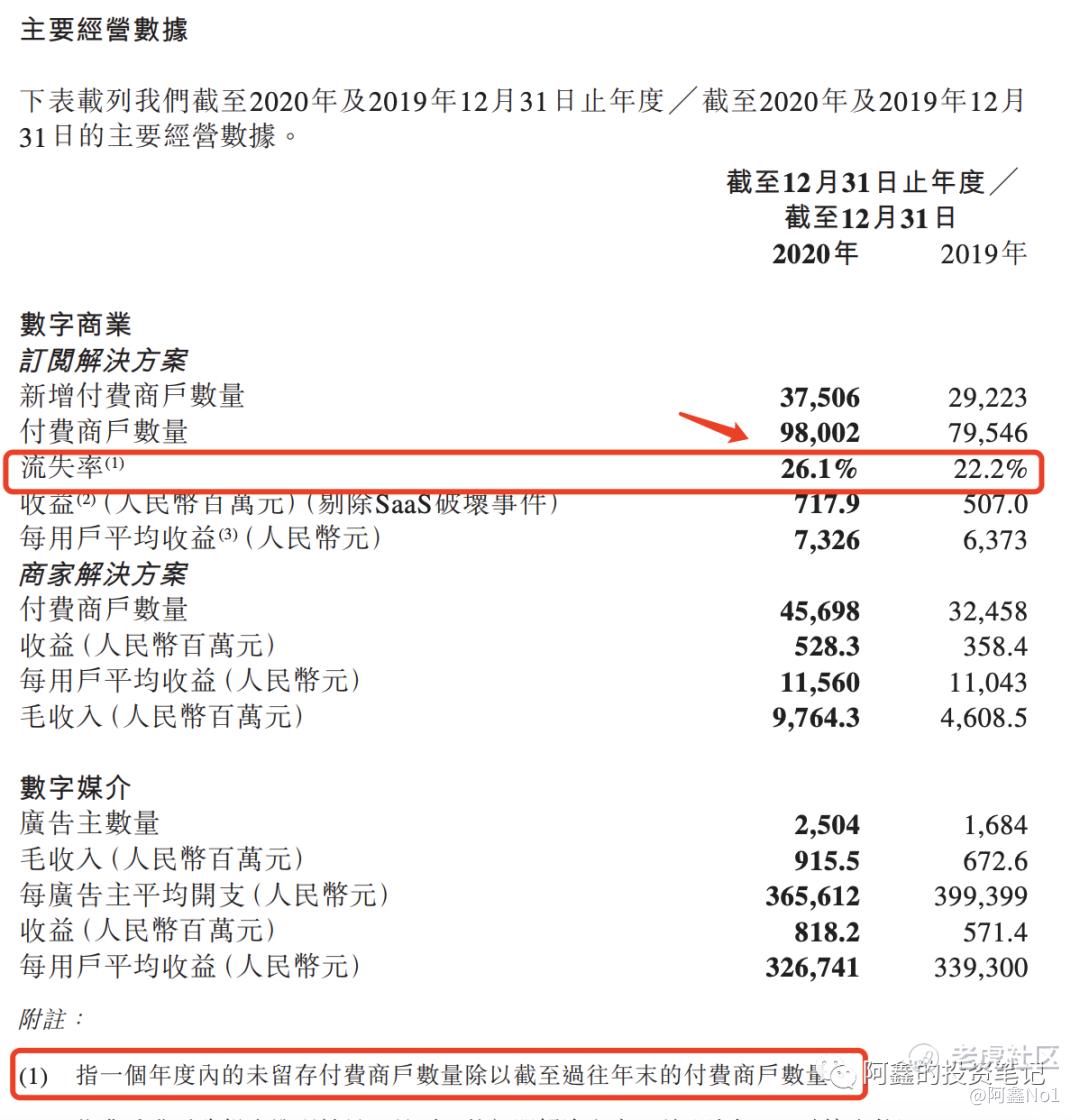

五.流失率

有個值得關注的地方是流失率有略微上升,因爲疫情,2020年中小企業線下無法開業續費不及時,本身公司經營出現問題。大客戶佔比會越來越高,流失率會逐漸下降。

這裏我有個疑問,假設微盟簽下一個連鎖零售企業,一共有50家門店,那麼客戶數算是1還是50?我在財報和電話會議中沒找到答案,希望有了解的朋友能解惑。

業務分類調整之後,公司也披露了更多的經營數據,比如兩類廣告代理分別的客戶數和客戶價值。

詳細的算法可以參考這篇:怎麼比較有贊微盟的「續簽率」與「流失率」?

六. 幾個業務亮點

聽了下業績說明會,摘錄幾個我關注的要點

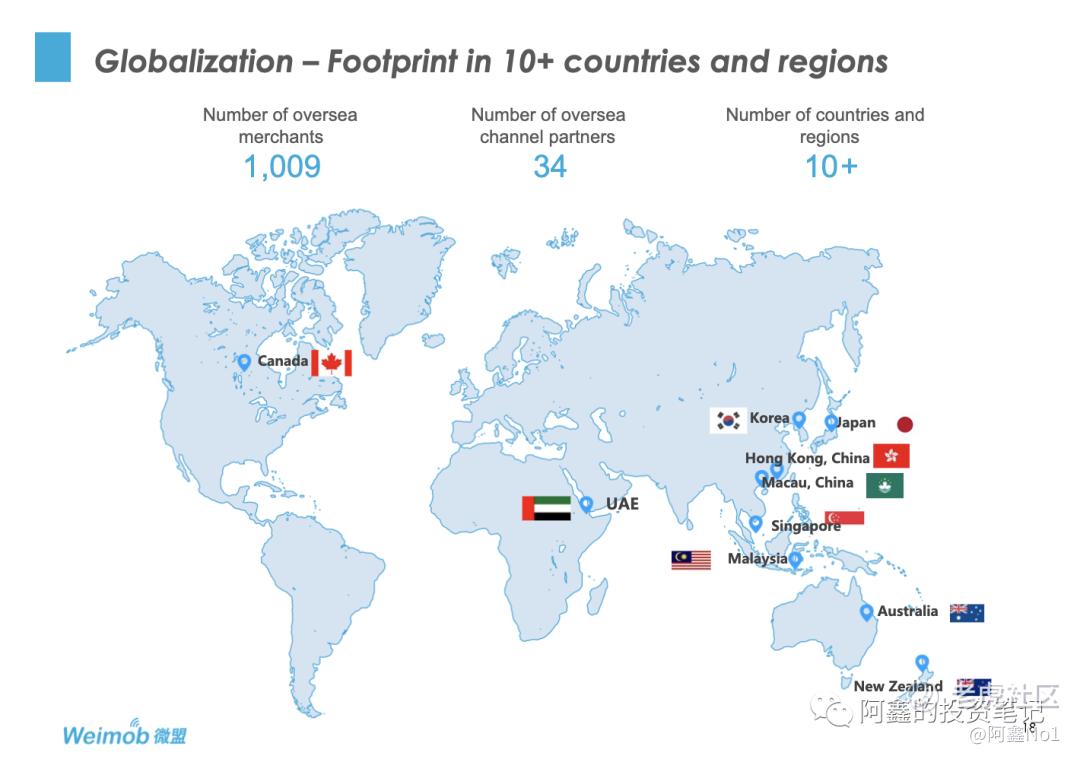

1. 國際化的進展

通過海外的代理商開展了一部分海外客戶,不過公司提到國際化的重點將會放在中國用戶出海的需求上。

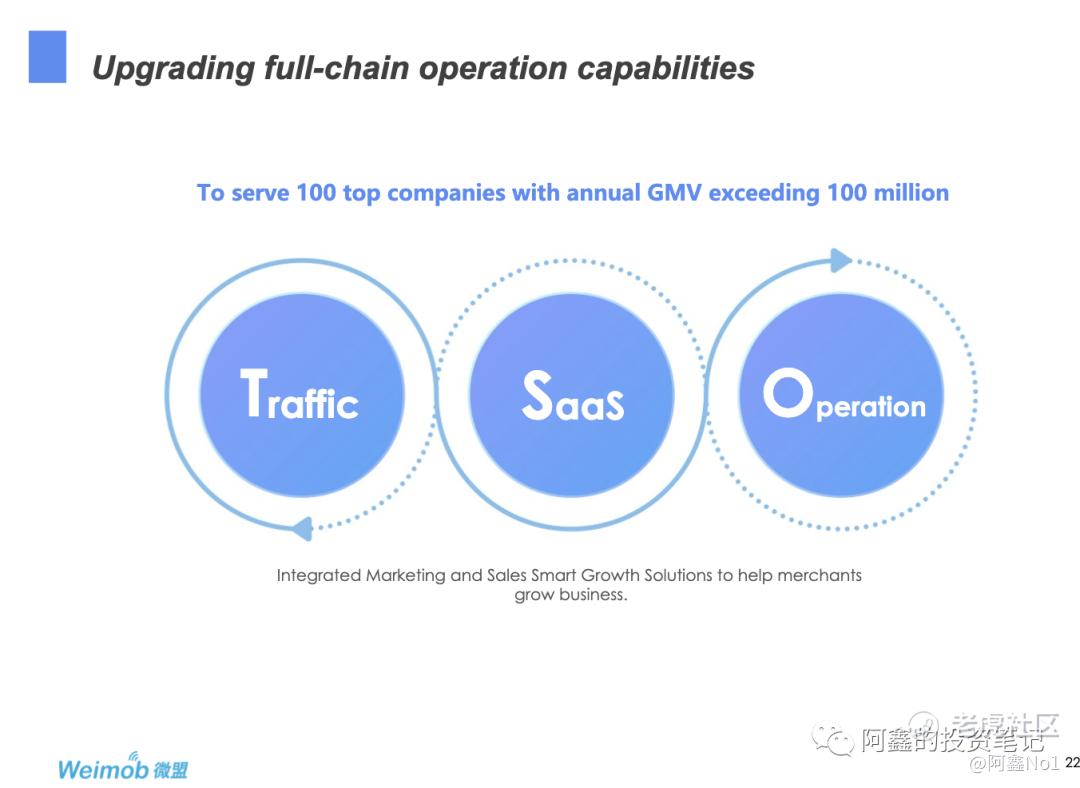

2. 升級成全鏈路的TSO運營能力

公司提出TSO概念,TSO並不是新東西,是公司把過去的各項業務包裝起來。

(1) Traffic - 流量獲取能力 現在主要依靠廣告代理 幫商家在微信朋友圈等地方投廣告 未來應該會有分銷等能力

(2) SaaS - 不用多說

(3) Operation - 運營能力 這個過去沒聽公司提過 這次很多分析師也都很關心Operation的發展 類似於代運營 微盟應該會幫一部分客戶進行更多的運營工作 然後從GMV中抽成。公司提到take rate根據不同的行業,範圍可能會在3%到10%。

對於不同體量的客戶,微盟會提供不同的組合。

(1) 大客戶 TSO

(2) 中客戶 T + S

(3) 小客戶 T或者S 因爲有的客戶只需要投放廣告的能力,有的客戶只需要SaaS產品

TSO打法怎麼影響毛利率

T和S相對較高,O運營的未來可能會採用GMV抽成的方式來做,毛利率可能不會像T和S那麼高,但也不會特別低。公司也在開發一些工具來幫商家做運營,希望70%能通過工具解決,剩下30%才需要通過人力解決。

3. 有一個分析師提到一個問題,我覺得很好:有一些零售大客戶已經在不同門店使用了不同的SaaS服務,微盟替代掉他們難度大不大?

對於智慧零售那一部分,微盟是想取代的,有一類是找第三方做的定製開發,客戶現在對他們的服務不夠滿意需要升級;另一部分是ERP等延展的SaaS服務,相比於微盟是更弱的。整體而言微盟是有競爭優勢的。

Comments