關注並標星“零售思享+”

分享行業乾貨

深刻洞察新零售、電商行業動態

點擊招商研究小程序查看PDF原文

核心摘要

2024上半年電商行業滲透率同比繼續提升,低價競爭持續平臺收入均有所承壓,供過於求背景下各平臺強調用戶體驗爲先、加大投入優化服務,同時商家競爭加劇ROI要求降低,平臺貨幣化/議價能力提升,上半年利潤整體超預期。展望下半年,各平臺追求GMV增長同時全年利潤有望保持韌性,此外阿里、京東等高額股東回報有望延續,估值底部看好優質消費互聯網電商龍頭價值提升空間,推薦阿里巴巴、京東、拼多多、唯品會。

報告摘要

行業總結:24H1電商滲透率繼續提升,低價競爭持續用戶體驗爲先。從行業增勢來看,2024年上半年電商維持快於大盤增速,滲透率同比繼續提升;從市場格局來看,直播電商增速趨緩,貨架電商格局有所改善,同時618後多平臺弱化低價戰略,行業低價競爭有望趨緩。從供需側變化來看,當前經濟弱復甦環境下電商平臺價值觀總體強調需求爲先,24H1全平臺改進服務、優化用戶權益,旨在增強用戶體驗、提升需求粘性;供給側商家競爭加劇、ROI標準也有所降低,平臺方相對受益,行業貨幣化提升空間大。

Q2財報總結:競爭影響收入增長,利潤整體超預期。GMV及收入端,Q2行業維持較強競爭態勢影響電商收入增長,平臺投入力度差異及自身alpha帶來增長分化,阿里用戶爲先戰略凸顯成效GMV高個位數增長,拼多多性價比優勢下GMV及收入維持遠超大盤增速。毛利及費用端,自營平臺毛利率反映議價能力,京東唯品會毛利率同比明顯提升,同時競爭環境下各平臺營銷費用投入力度整體加大,預計下半年投入將持續。利潤端,電商平臺利潤表現整體超預期,各平臺投入力度及貨幣化水平差異帶來利潤增速差異。下半年展望:基本面有望保持韌性,高額股東回報有望延續。從基本面來看,下半年各平臺以GMV增長及市場份額爲重心,同時貨幣化能力提升疊加可控投入全年利潤有望保持韌性;從股東回報來看,2024年上半年阿里巴巴、京東、唯品會加大回購力度,全年有望延續高額股東回報,提高股東價值回饋、彰顯經營信心。投資建議:估值底部看好優質消費互聯網電商龍頭價值提升空間。1)阿里巴巴基本面改善份額企穩+高額股東回報+入通帶來流動性改善三大核心邏輯,重申強烈推薦;2)京東自營供應鏈壁壘堅實規模效應強,議價空間大未來利潤提升確定性及可持續性強;3)拼多多短期利潤可見度較低,但長期看平臺性價比核心優勢穩固、貨幣化率仍具提升空間,收入及利潤有望保持韌性,看好公司長期價值;4)唯品會公司短期受競爭及基數影響收入及利潤增長有所承壓,長期看公司正品特賣心智+供應鏈優勢下平臺價值穩固,高額派息+回購彰顯增長信心。整體看好估值底部優質消費互聯網電商龍頭價值提升空間,推薦阿里巴巴、京東、拼多多、唯品會。

風險提示:宏觀經濟風險;行業競爭加劇;跨境政策風險。

目錄

一

行業總結:24H1電商滲透率繼續提升,低價競爭持續用戶體驗爲先

1、行業增長:電商滲透率同比繼續提升

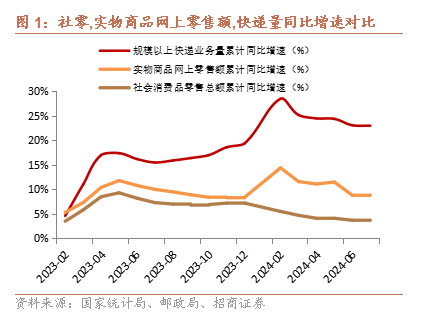

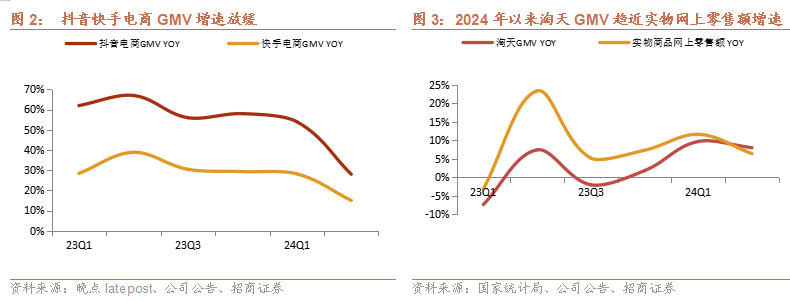

2024年上半年電商維持快於大盤增速,滲透率同比繼續提升。2024H1電商價格競爭態勢持續,依託ToB端強議價能力實現更強價格優勢,疊加電商售後體驗、履約時效等服務進一步優化,電商對消費者“多快好省”需求進行了更好的滿足,電商滲透率繼續提升,1-7月實物商品網上零售額同比增長8.7%,遠高於社零大盤3.5%的增速,線上滲透率25.6%,相比年初增長3.2pct。1-7月規模以上快遞業務量累計同比增長23%,相較實物商品網上零售額增速差距同比拉大,當前弱復甦環境疊加各電商平臺實施低價舉措,行業整體呈量增價減。

直播電商增速趨緩,貨架電商格局改善。今年以來直播電商增速有所放緩,快手電商2024Q2財報GMV同比+15%,據晚點latepost,Q2抖音電商GMV同比增速降至30%以內,主要源於直播電商流量接近見頂以及相對激進的低價策略對平臺客單價的影響。直播電商對淘天等貨架電商的衝擊逐步減緩,上半年淘天市場份額逐漸趨穩,貨架電商格局有所改善。

(1)用戶端:需求爲先,全平臺優化服務改善C端體驗

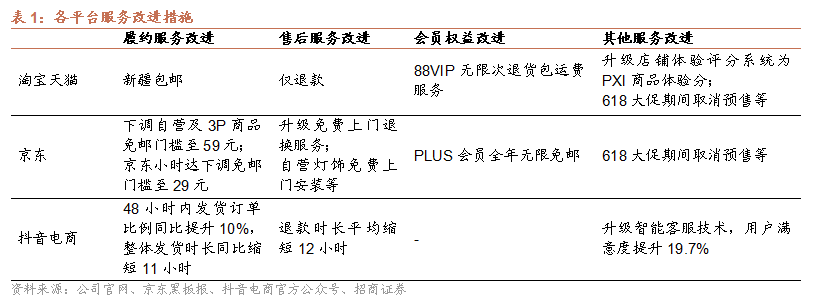

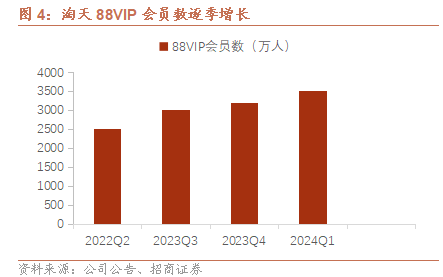

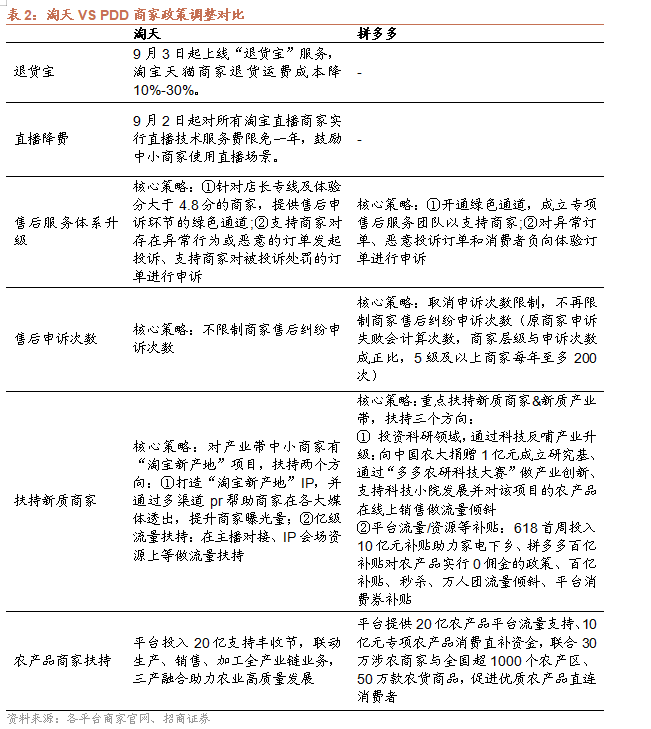

當前經濟弱復甦環境下電商平臺價值觀總體強調需求爲先,24H1全平臺改進服務、優化用戶權益,旨在增強用戶體驗、提升需求粘性。1)淘天:戰略強調“用戶爲先”,服務方面推出“僅退款”、升級店鋪體驗評分系統爲PXI商品體驗分、推出新疆包郵等服務改善用戶體驗;會員權益方面88VIP增加無限次退貨包運費服務並推出月卡,進一步提升核心高淨值用戶消費體驗;此外,平臺加大用戶補貼優惠、增加淘工廠白牌低價商品供給,並在618大促期間取消預售、打通優惠、增加大額券發放,滿足多層級用戶的需求。

2)京東:京東在物流配送服務上不斷提高服務標準,下調自營及3P商品免郵門檻至59元、自營打標商品免費上門退換、PLUS會員全年無限免郵、大件商品每年兩次上門取件等新增服務,不斷刷新電商市場物流履約服務標準。

3)拼多多:拼多多在消費者服務方面始終保持高標準和高滿意度,據網經社2023年發佈的《三大零售電商售後服務評測報告》,拼多多在價保/質保政策、平臺介入等方面滿意度均居於領先,綜合評測指標位列第一;2024年平臺進一步推出偏遠省份電商包裹送貨進村等升級服務,提升下沉市場用戶體驗。

4)抖音:抖音電商近一年在發貨時效、售後服務、客服能力等方面不斷改善用戶體驗,據《2024抖音電商消費者體驗報告》,過去一年抖音48小時內發貨訂單比例同比提升10%,整體發貨時長同比縮短11小時;在售後服務方面,退款時長平均縮短12小時,用戶售後滿意度提升13%;客服方面升級智能客服技術,用戶滿意度提升19.7%;此外平臺在商品質量、內容生態等方面加強管理,保障消費者權益及消費體驗。

(2)商家端:供給過剩商家ROI標準降低,平臺貨幣化能力提升

當前供給相對過剩的消費環境下,平臺流量有限、商家競爭程度加大,廣告競價水平隨之提高,商家ROI標準也有所降低。在此背景下平臺方相對收益,各平臺貨幣化能力均有所提升:

1) 阿里:2024年推出新廣告工具全站推廣,在簡化商家廣告投放流程的同時增加廣告主覆蓋以及提升付費流量佔比,後續將逐步提升平臺貨幣化率;此外平臺增收0.6%軟件基礎服務費,將進一步帶來佣金收入增量。

2) 京東:提升對自營商家的議價能力,取消對部分商家的毛保政策並加強採銷與品牌方的供貨價談判,進而在降低C端售價的同時提升自身毛利。

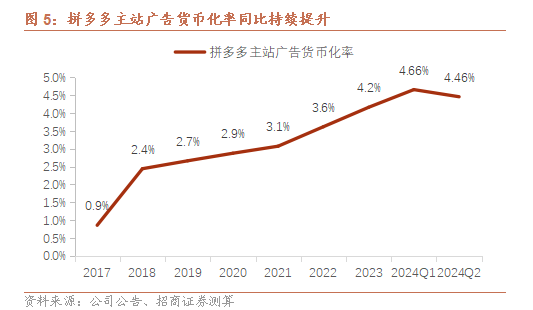

3) 拼多多:2022年推出全站推廣廣告工具以來平臺貨幣化率穩步提升,2024年新廣告工具商品推廣進一步提高平臺付費流量佔比、提升平臺貨幣化天花板,經測算2024Q1、Q2主站廣告貨幣化率分別爲4.66%、4.46%,分別同比提升0.9pct、0.2pct。

二

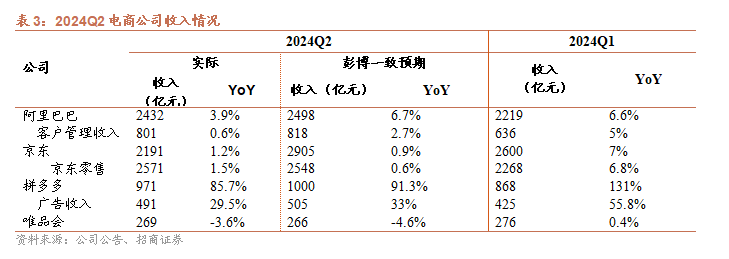

Q2財報總結:競爭影響收入增長,利潤整體超預期1、收入端:競爭影響收入增長,投入力度及自身α帶來增長分化Q2行業維持較強競爭態勢影響電商收入增長,平臺投入力度差異及自身alpha造成增速差異。2024Q2電商市場維持激烈競爭態勢,平臺增速整體放緩,同時各平臺戰略方向及投入力度影響收入增速:1)阿里“用戶爲先”戰略下24Q2持續開展用戶投入,電商GMV維持高個位數增長;同時受淘寶GMV佔比提升影響以及全站推廣工具起效仍需時間, Q2客戶管理收入同比增長0.6%,後續全站推廣加大滲透+增收技術基礎服務費將帶動GMV與CMR間差距收窄。2)京東24Q2受家電高基數以及投放相對剋制影響,GMV及收入增長有所放緩,京東GMV同比低個位數增長,京東零售收入同比+1.5%;3)拼多多憑藉穩固的性價比優勢,在消費弱復甦背景下相對受益,24Q2 GMV維持遠超大盤增速,廣告收入同比+30%,行業強競爭下貨幣化率提升幅度有所減緩;4)唯品會24Q2受穿戴高基數及行業競爭加劇補貼投入相對剋制影響,GMV同比持平、收入同比-3.6%,綜合來看各平臺收入端表現較爲分化。

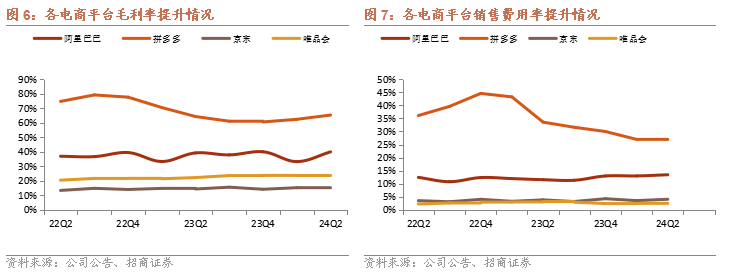

2、毛利及費用:自營平臺議價能力提升毛利率增長,各平臺加大營銷投入

毛利:自營平臺毛利率反映議價能力,京東唯品會毛利率同比明顯提升、議價能力增強。Q2京東、唯品會毛利率分別爲15.8%和23.6%,分別同比提升1.4pct和1.3pct,整體上當前價格競爭加劇疊加行業供過於求背景下,自營電商平臺基於規模優勢及供應鏈能力,與品牌方議價的能力不斷增強。費用:競爭環境下各平臺營銷費用投入力度整體加大,預計下半年投入將持續。 Q2阿里、京東、拼多多銷售費用分別同比 +21%、+7%、+55%,銷售費用率分別爲13.4% 、4.07% 、26.8%,同比 +1.9pct 、 +0.2pct 、-6.7pct(拼多多主要由於海外收入增速較快銷售費用被進一步攤銷),預計下半年各平臺營銷投入將持續。

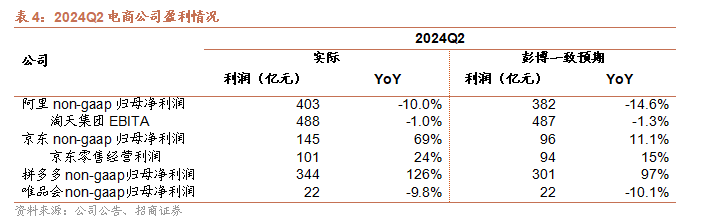

Q2主要電商平臺利潤表現整體超預期。Q2阿里淘天集團經調整EBITA 同比-1%(彭博一致預期爲-1.3%)、京東零售經營利潤同比+24%(一致預期+15%),此外阿里、京東、拼多多non-gaap歸母淨利潤分別同比-10%、+69%、+126%彭博一致預期分別-15%、+11%、+97%),行業競爭下各公司投入力度差異及貨幣化水平差異帶來電商主業利潤增速差異,阿里電商利潤增速放緩,拼多多、京東電商利潤增勢較強;此外各公司子業務降本提效盈利大幅改善,整體上各公司電商主業及集團整體利潤表現均超預期。

三

下半年展望:基本面有望保持韌性,高額股東回報有望延續

1、基本面:各平臺追求GMV增長同時全年利潤有望保持韌性

1) 阿里巴巴:淘天集團商業化變現有望提升帶動收入及利潤改善

收入端:公司持續開展用戶體驗方面投入,預計下半年淘天GMV有望維持接近行業增速穩健增長、市場份額有望趨穩;全站推廣滲透率提升以及新增收取0.6%軟件服務費將貢獻收入增量,CMR與GMV差距將逐步收窄。此外FY2025下半財年雲業務外部客戶收入有望恢復雙位數增長,國際業務收入有望維持30%+高速增長,我們預計全年總收入同比+9%。

利潤端:下半年預計淘天集團將維持較高用戶投入,利潤增長將繼續承壓,同時廣告及佣金收入增長將一定程度抵消部分平臺投入的增長,以及行業低價競爭整體趨緩有利於平臺客單價及利潤改善;此外國際業務預計也將在物流、營銷推廣等領域持續開展投入,其他業務減虧增效有望帶動公司整體利潤改善,我們預計FY2025淘天集團EBITA將同比-1%,集團non-gaap歸母淨利潤預計同比-3%。

2) 京東:預計全年零售收入快於社零大盤、全年nongaap歸母淨利潤指引上調

收入端:公司下半年伴隨帶電類高基數影響減弱以及加大投入謀求增長,收入增速有望環比改善,其中大商超品類基於免郵門檻降低及履約時效優勢,有望維持兩位數增長。預計全年集團以及京東零售收入將實現高於社零大盤的增長。

利潤端:公司上半年利潤增長超預期,公司上調全年利潤指引,預計集團non-gaap歸母淨利潤將實現雙位數增長;長期看,京東憑藉強大供應鏈優勢及規模效應,在諸多自營品類採購方面仍有較大議價空間,未來利潤提升確定性及可持續性較強。

3) 拼多多:鞏固低價優勢加大用戶及商家補貼,短期收入利潤或有波動長期有望保持韌性

收入端:公司爲鞏固自身低價核心優勢,加大低價流量傾斜,上線搶單神器等新工具幫助低價商家切分廣告主流量,預計下半年各平臺弱化低價戰略背景下拼多多性價比優勢穩固GMV有望維持高於行業增速。收入端,平臺廣告貨幣化率增長有所放緩,長期看預計商品推廣廣告工具滲透率提升下貨幣化率仍將有一定提升空間,此外平臺向參與資源位活動商家推出技術服務費可退權益,以及下調商家店鋪基礎保證金,佣金收入短期或將有所承壓,但同時將改善商家權益及平臺生態,有利於平臺長期可持續發展。

利潤端:公司加大用戶補貼投入及產業帶商家扶持資源投入,以及退款交易手續費減免等舉措,短期利潤端或將有所波動,長期看平臺性價比優勢及貨幣化潛力支撐下的穩健增長驅動下,利潤有望保持韌性。

4) 唯品會:競爭影響收入與利潤承壓。受去年穿戴類高基數影響及標品類低價競爭影響,公司收入及利潤增速有所承壓,預計全年收入增速中個位數下降,利潤率維持約8%相對穩定水平。

5)抖音:今年下半年抖音弱化低價戰略專注GMV增長,加大C端補貼及品牌流量扶持、着重發展貨架場,預計全年GMV將維持快於電商大盤增速,但長期看直播電商流量呈現見頂趨勢以及貨架場在“多快好省”方面相較三大傳統貨架電商競爭力有限,預計未來增速將逐步趨於大盤。

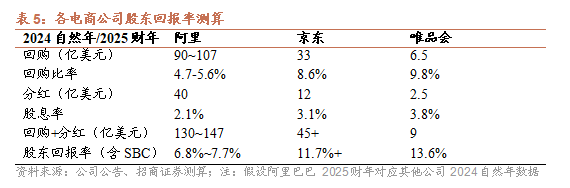

2、股東回報:阿里、京東、唯品會高額股東回報有望延續

2024年上半年阿里巴巴、京東、唯品會加大回購力度,全年有望實現高額股東回報,提高股東價值回饋、彰顯經營信心。根據公司回購規劃及分紅指引,經測算,1)阿里:2025財年已回購58億美元(即FY2025Q1),全財年來看經測算阿里包含SBC的股東回報率將爲6.8-7.7%或更高。2)京東:截至2024年6月公司已回購約33億美元,以及假設分紅率相較23年基本保持穩定,則24年京東含sbc的股東回報率將爲11.7%+。3)唯品會:公司指引2024年股東回報將不少於non-gaap淨利潤的75%,約爲9億美元,按當前市值股東回報率約13.6%。

四

投資建議及風險提示

關注估值底部的優質消費互聯網電商龍頭,消費弱復甦&供給過剩下阿里拼多多貨幣化率/京東自營毛利率提升確定性強,持續推薦電商:1) 阿里巴巴:基本面改善份額企穩+高額股東回報+入通帶來流動性改善三大核心邏輯,看好阿里電商增長韌性及國際和雲業務增長潛力,預計FY2025-2027 Non-GAAP歸母淨利潤爲**億元,給予2025財年 Non-GAAP淨利潤**倍PE,對應目標價**港元/股,重申強烈推薦。

2) 京東:自營供應鏈壁壘堅實規模效應強,議價空間大未來利潤提升確定性及可持續性強,預計2024-2026年Non-gaap歸母淨利潤爲**億元,給予2024年Non-gaap歸母淨利潤**倍PE,對應目標價**港元/股,維持強烈推薦。

3) 拼多多:考慮到管理層業績會發言及行業變化,公司短期利潤可見度較低,但長期看平臺性價比核心優勢穩固、貨幣化率仍具提升空間,收入及利潤有望保持韌性,長期看好公司價值。

4) 唯品會:公司短期受競爭及基數影響收入及利潤增長有所承壓,長期看公司正品特賣心智+供應鏈優勢下平臺價值穩固,核心SVIP會員基本盤穩定,機會採買未來有望增強產品競爭力,且公司持續派息+回購彰顯長期增長信心,給予2024年Non-GAAP歸母淨利潤*倍PE,對應目標價**美元,維持**評級。

(盈利預測、目標價應合規要求不予展示,具體詳見報告原文)

風險提示:

1)宏觀經濟風險:宏觀經濟恢復不及預期導致消費需求疲軟的風險。

2)行業競爭加劇:電商市場價格競爭加劇導致行業內公司盈利能力下降的風險。

3)跨境電商業務面臨海外關稅等政策風險影響公司收入及利潤增長。

End

附錄

參考報告

【招商海外|深度更新】阿里巴巴:用戶爲先,重啓增長

【招商海外|深度報告】京東集團:困境解析,靜待破曉

【招商海外】阿里巴巴點評:入通在即,重申強烈推薦

【招商海外】阿里巴巴FY2025Q1財報點評:GMV增勢穩健,商業化變現有望逐步推進

【招商海外】京東集團2024Q2財報點評:利潤增長大超預期,上調全年盈利指引

【招商海外】拼多多24Q2財報點評:廣告收入增速放緩,未來持續投入利潤或將承壓

【招商海外】唯品會2024Q2財報點評:競爭影響收入與利潤承壓,持續回購加強股東回報

免責聲明

本微信號推送內容僅供招商證券股份有限公司(下稱“招商證券”)客戶參考,其他的任何讀者在訂閱本微信號前,請自行評估接收相關推送內容的適當性,招商證券不會因訂閱本微信號的行爲或者收到、閱讀本微信號推送內容而視相關人員爲客戶。

完整的投資觀點應以招商證券研究所發佈的完整報告爲準。完整報告所載資料的來源及觀點的出處皆被招商證券認爲可靠,但招商證券不對其準確性或完整性做出任何保證,報告內容亦僅供參考。

在任何情況下,本微信號所推送信息或所表述的意見並不構成對任何人的投資建議。除非法律法規有明確規定,在任何情況下招商證券不對因使用本微信號的內容而引致的任何損失承擔任何責任。讀者不應以本微信號推送內容取代其獨立判斷或僅根據本微信號推送內容做出決策。

本微信號推送內容僅反映招商證券研究人員於發出完整報告當日的判斷,可隨時更改且不予通告。

本微信號及其推送內容的版權歸招商證券所有,招商證券對本微信號及推送內容保留一切法律權利。未經招商證券事先書面許可,任何機構或個人不得以任何形式翻版、複製、刊登、轉載和引用,否則由此造成的一切不良後果及法律責任由私自翻版、複製、刊登、轉載和引用者承擔。

| 海外商社組

| 團隊覆蓋範圍:互聯網電商、本地生活、免稅酒店餐飲旅遊、商貿零售等。

丁浙川、李秀敏、潘威全、李星馨、胡馨媛(研究助理)

Comments