一,基本介紹

七牛智能於中國提供音視頻雲服務,根據艾瑞諮詢,2023年其收入佔整個音視頻雲服務市場的1.5%。按2023年收入計算,七牛智能是中國第三大音視頻PaaS服務商,市場份額爲5.8%。按2023年APaaS所得收入計算,七牛智能亦是中國第二大音視頻 APaaS服務商,市場份額爲14.1%。

發售股份數目 : 159,750,000股股份(視乎超額配股權行使與否而定)

公開發售股份數目 : 15,975,000股股份(10%,可予重新分配)

配售股份數目 : 143,775,000股股份(90%,可予重新分配並視乎超額配股權行使與否而定)

回撥機制:

公開發售不足額而國際配售足額:將未足額部分回撥至國際配售。

國際配售不足額:可回撥至不超過20%且需下限定價。

國際配售足額且公開發售超購少於15 倍:可回撥至不超過20%且需下限定價;

公開發售超購15 倍或以上但少於 50 倍:回撥至30%;

50 倍或以上但少於 100 倍:回撥至40%;

100 倍或以上:回撥至50%。

發售價:2.74~2.86港元

基石投資者:

一位投資者已同意按發售價認購股63.9百萬股發售股份,相當於發售股份的40%,詳情見招股書372頁。

(假設超額配股權未獲行使,假設發售價爲 2.8港元)

發售時間:2024年09月30日-2024年10月10日

上市日:2024年10月16日

保薦人:申萬宏源融資(香港)有限公司、交銀國際(亞洲)有限公司

包銷商:申萬宏源證券(香港)有限公司、交銀國際證券有限公司、華泰金融控股(香港)有限公司、廣發證券(香港)經紀有限公司、招銀國際融資有限公司、農銀國際證券有限公司、浙商國際金融控股有限公司、招商證券(香港)有限公司、民銀證券有限公司、國證國際證券(香港)有限公司、富途證券國際(香港)有限公司、利弗莫爾證券有限公司、老虎證券(香港)環球有限公司

二,基本面和定價

七牛智能是一個雲服務平臺,除了傳統的儲存、訪問等基本的雲服務外,七牛智能會額外地提供一系列的軟件,令客戶(B端爲主)可以直接調用部分功能,用更少的代碼進行開發。這種模式被稱之爲PaaS(平臺即服務)。

七牛智能的平臺(七牛雲)目前主要針對音視頻內容提供相關的服務,因此其客戶畫像也會集中在直播平臺/視頻營銷、社交娛樂等類型的互聯網公司。

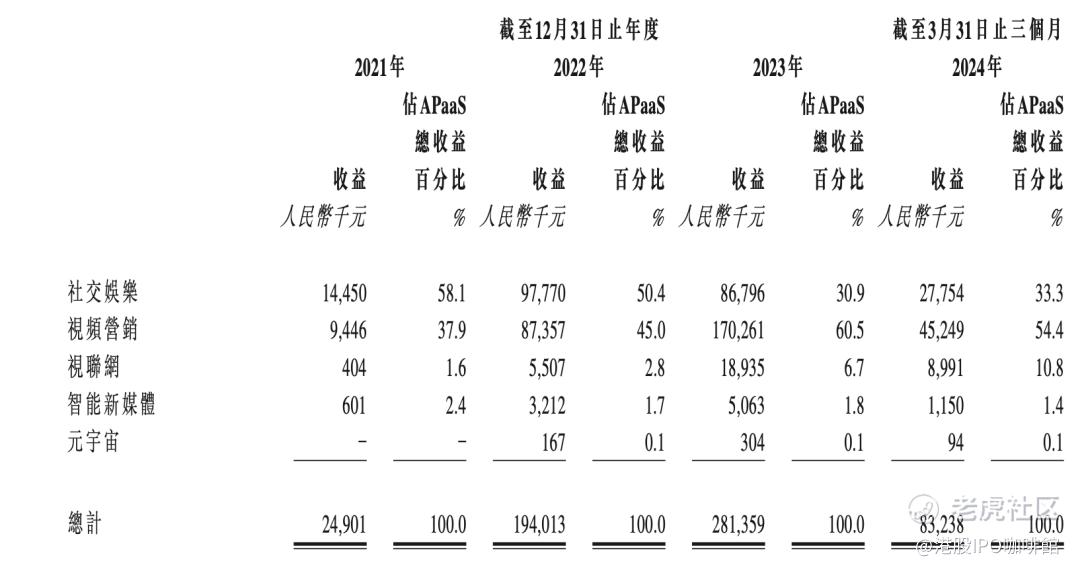

圖1, 七牛智能的收入,按客戶類型拆分

中國的雲服務商其實不少,阿里雲、騰訊雲多多少少也有也有一定的內置軟件支持,如果綜合比較上傳/下載速度、技術支持、定價模式等的話目前中國其實並沒有哪一家雲服務廠商可以贏者通吃。因此,價格層面的競爭也就不可避免。

三大運營商的雲平臺擁有流量價格的天生成本優勢,互聯網巨頭們也不甘示弱,2023年4月,阿里雲宣佈核心產品價格下調了15%至50%,騰訊雲等巨頭緊隨其後,部分產品價格降幅高達40%。

理論上來說雲計算是一個可持續、有規模效應的“好生意”,亞馬遜也確實憑藉AWS賺得盆滿鉢滿。但是因爲種種原因在中國的雲服務商,尤其是中小云服務商,很難賺到錢,七牛智能也不例外。

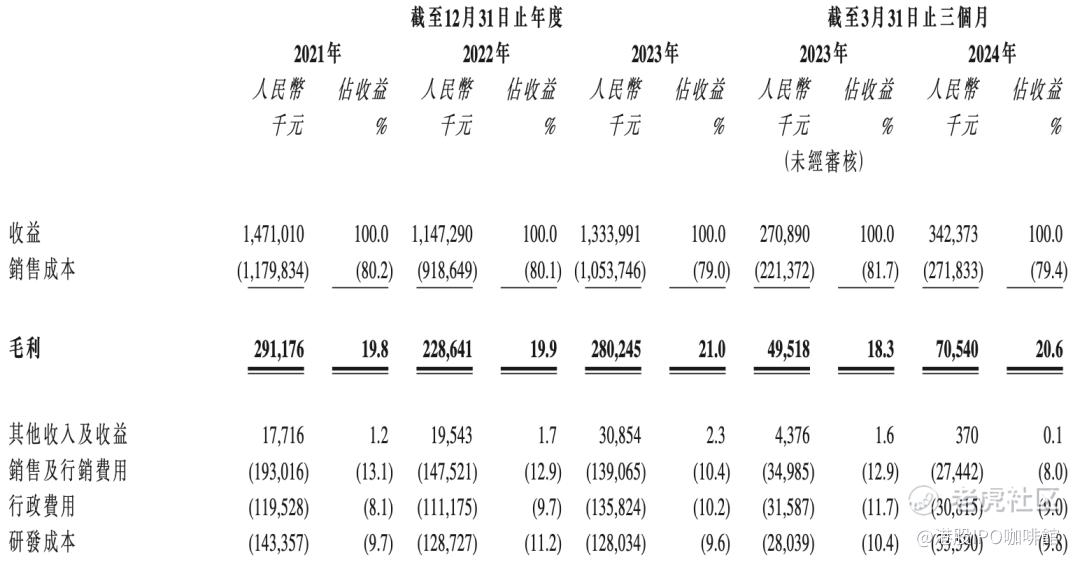

圖2,七牛智能的收入表節選

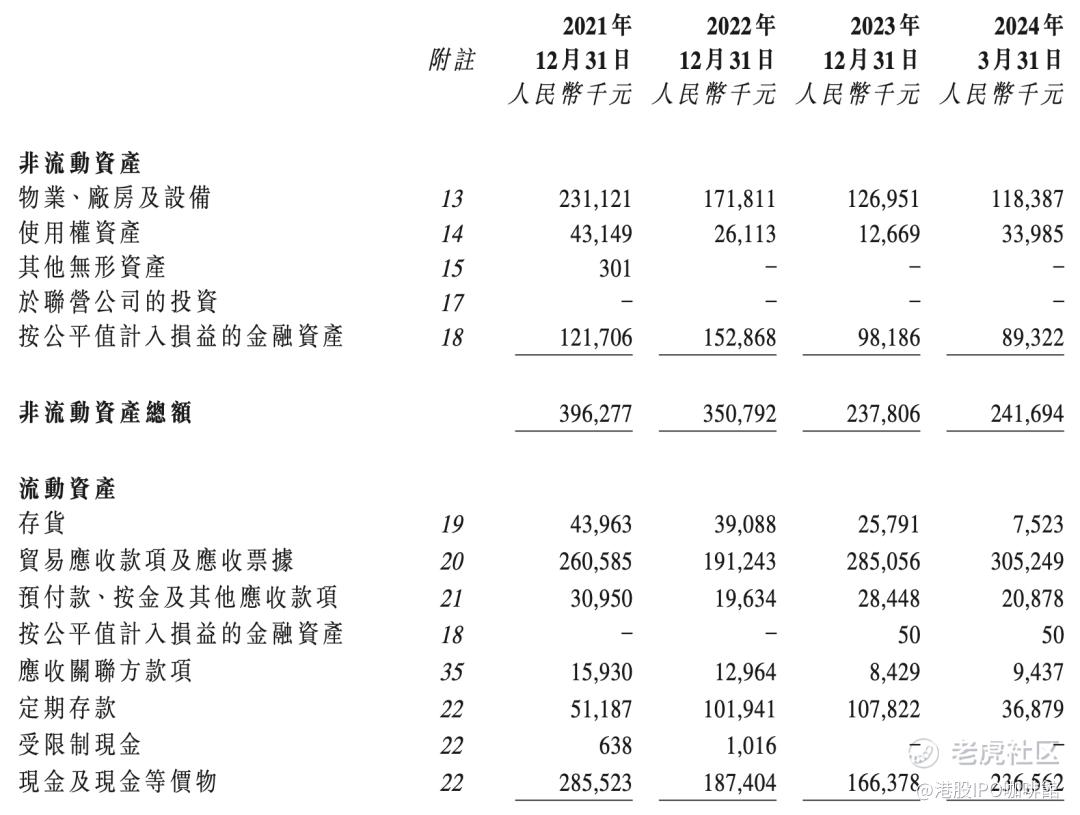

圖3,七牛智能的資產負債表節選,可以看到其應收款高企

關於爲什麼中國的雲計算行業競爭尤其慘烈賬號菌不去做過多揣測,但是目前來看中小參與者還是很難有破局之道。

據傳言七牛智能的本次IPO背後的主要推動力在於和之前投資人的對賭協議,賬號菌不揣測其之前投資人給了公司多少壓力去IPO,但是可以肯定的是慘淡的一級市場環境下前期投資人的退出壓力肯定是有的。在招股書196-197頁披露,“同意股東”將會受到12個月限售安排,但是並沒有披露“同意股東”具體是誰。賬號菌只能合理猜測有一部分舊股東還是會考慮上市後就退出。

基本面和定價評級:中性偏負面

三,大市

維持正面評級,但亦需留意可能到來的大市震盪也會傳遞至新股市場。

四,保薦人

申萬宏源和交銀國際爲本次IPO的聯席保薦人,穩定價格經辦人爲申萬宏源。

過去兩年內申萬宏源牽頭的項目僅有飛天雲動(6610),也是TMT行業公司,其上市首日走平。

保薦人評級:中性偏負面

招股書:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0930/2024093000012_c.pdf

利益相關:

本人爲證監會持牌人士,於本文刊登之時本人及本人客戶可能持有所述公司的股票、認股證、期權或第三者所發行與所述公司有關的衍生金融工具等。

Disclaimer:

投資涉及風險,證券價格可升亦可跌,甚至變成毫無價值。

本文所包含的意見、預測及其他資料均爲本人從相信爲準確的來源蒐集。但本人對任何因信賴或參考有關內容所導致的損失,概不負責。

本文並不存有招攬任何證券買賣的企圖。

Comments