10月16日,在港股上市的茶百道突然異動,股價盤中最高漲79.68%,至收盤股價漲約29.8%,成爲今日香港市場“最靚的仔”。股價突然異常上漲的原因,市場猜測紛紛,有人說是因爲茶百道在香港門店今日營業、大受歡迎,也有人認爲是市場近期熱捧的“四川概念”導致。 $茶百道(02555)$

茶百道基本面盤點

茶百道的創業歷史始於2008年,在成都溫江開設了第一家直營門店。2009年開始加盟擴張,前十年開店500餘家。2019年至2021年,茶百道抓住茶飲連鎖加盟浪潮,門店數量快速增長至超過5000家。

2023年6月,茶百道完成了新一輪融資,募資約10億元,並於2023年8月向港交所提交上市申請。截止2024年10月16日收盤,茶百道股價爲11.5港幣,市值169.9億港元。

作爲一家定位中端現製茶飲市場的連鎖企業,茶百道以中式茶飲的推廣、研發、加盟爲主要業務,2023年度門店平均有68款飲品,產品定價介於6-26元,平均售價爲14.8元,主要面向18-35歲的消費者羣體。

在國內與同行激烈競爭的同時,茶百道也在積極拓展海外市場,目前已在韓國、泰國、澳大利亞等地開設門店,以及推出咖啡子品牌“咖灰”,尋求新的增長點。

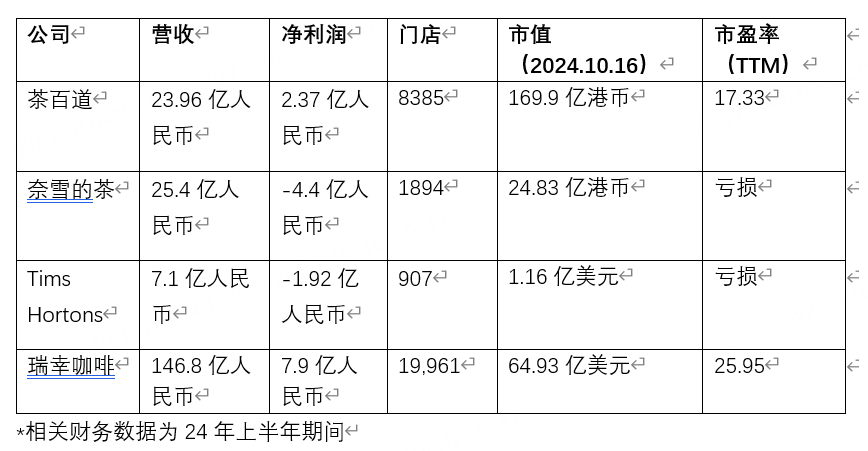

根據財報顯示,2024年上半年茶百道實現營收23.96億元人民幣,經調整淨利潤爲3.95億元,淨利潤爲2.37億元人民幣,同比減少59.7%。毛利率爲31.7%,同比下降3.4個百分點,這與國內茶飲市場激烈競爭下導致的補貼、降價等有關。期間費用率有所上升,銷售費用率爲4.4%,管理費用率爲9.1%,研發費用率爲0.6%。

截止24年6月底,公司全國門店數量增至8385家,較去年同期增長約20%。公司賬面共有現金及銀行理財、存款等近39億元人民幣。會員數量達到1.14億,較去年同期增長超過70%,其中,活躍會員數3500萬。

在資產負債方面,截至2024年6月30日,茶百道的總資產爲547.17億元人民幣,總負債爲137.75億元人民幣,權益合計爲409.42億元人民幣。其中,現金及現金等價物爲313.50億元人民幣,流動資產爲423.43億元人民幣,非流動資產爲123.74億元人民幣。

與同在海外上市的其他茶飲&咖啡公司數據對比來看,茶百道增速較快、市盈率不高,即便在今日的暴漲之後,也僅有17.33,低於瑞幸咖啡的25.95.

暴漲背後可能的原因

原因一:“川渝概念”爆火。今日A股市場上的四川板塊和重慶板塊迎來了漲停潮,在大盤乏力的背景之下,四川板塊指數狂漲近6%,漲停及10%以上漲幅的個股超40只。可能的原因是市場傳言“成都將大規模拆遷”。

原因二:茶百道的香港首家今日門店正式開業,開業首日銷售異常火爆。

除香港外,茶百道的出海之路已經早有斬獲,今年1月,茶百道在韓國首爾開出海外首家門店,於6月底又同時進駐了泰國和澳大利亞。截至2024年6月30日,茶百道在韓國、泰國及澳大利亞分別開設了4家、2家及1家門店。

據媒體報道,茶百道韓國門店的本地人的購買比例已經達到80%以上,已開業的四個門店的經營利潤率高於國內門店,投資回報週期明顯短於國內門店。

其實茶百道海外業務的發展,早已被資本市場所關注到。早前國泰君安就曾發佈研報,維持茶百道“增持”評級。研報中提到,茶百道2024年上半年門店數量持續增長,達到8385家,同比增長20.6%,上半年新開826家。海外業務方面,茶百道已在韓國、泰國及澳大利亞分別開設門店。

另外,茶百道也於8月獲納入恆生綜合指數、恆生綜合大中型股指數、恆生大中型股(可投資)指數、恆生消費指數及恆生港股通指數等。並且自9月10日起納入港股通名單,都在資金面上獲得較大利好。

股價暴漲,但彆着急衝進去

值得注意的是,今年7月底,茶百道曾宣佈取消了2023年年度派息。儘管公司相關人士表示,此次派息取消主要是因爲公司受到了多方監管而卡在了流程上,並非公司經營層的主觀意願,未來會恢復派息。但市場依然對公司的財務狀況持擔憂心態。

其次,4月23日上市的茶百道,即將上市滿6個月,也將於下週的10月22日解禁部分股票,這對股價來說將是一個短期的承壓點。

港股由於其流動性較差以及無漲跌停限制的原因,既往來看在解禁後股價大幅下跌的案例並不在少數,例如:

21年12月30日上市的商湯科技股票在22年6月30日限售解禁後,開盤一分鐘即跌45.58%,截至收盤下跌46.77%; $商湯-W(00020)$

樂華娛樂股價在解禁前2個交易日即被“嚇趴”,大跌80%;

第四範式在24年9月30日迎來第一個解禁交易日,股價在一片大好的行情中大跌30.57%; $第四範式(06682)$

連體量巨大的快手也曾在21年的解禁日大跌15%; $快手-W(01024)$

……

餐飲消費是個很好的賽道,茶飲生意固然很好,茶百道市盈率也很有吸引力,但是別忘了關注即將到來的天量解禁股。

Comments