在23Q4財報結尾我提到過:

現階段PC越來越朝着令人擔憂的方向演繹:復甦只是庫存正常化的結果,而不是需求猛增。至於AIPC,本身就是Intel自己的營銷。這些年太多投資者被Pat畫的餅所“欺騙”,Pat越來越像曼聯的滕哈格。Intel這麼多年來的多元化戰略被擊潰,PC佔比回到2016年水平,Intel今年數據中心營收大概率會被AMD反超,而Pat仍沉溺在IDM2.0幻想中。

崔彤,公衆號:Eric有話說Intel Q4財報一覽:PC再次救主;2024年數據中心營收或被AMD反超

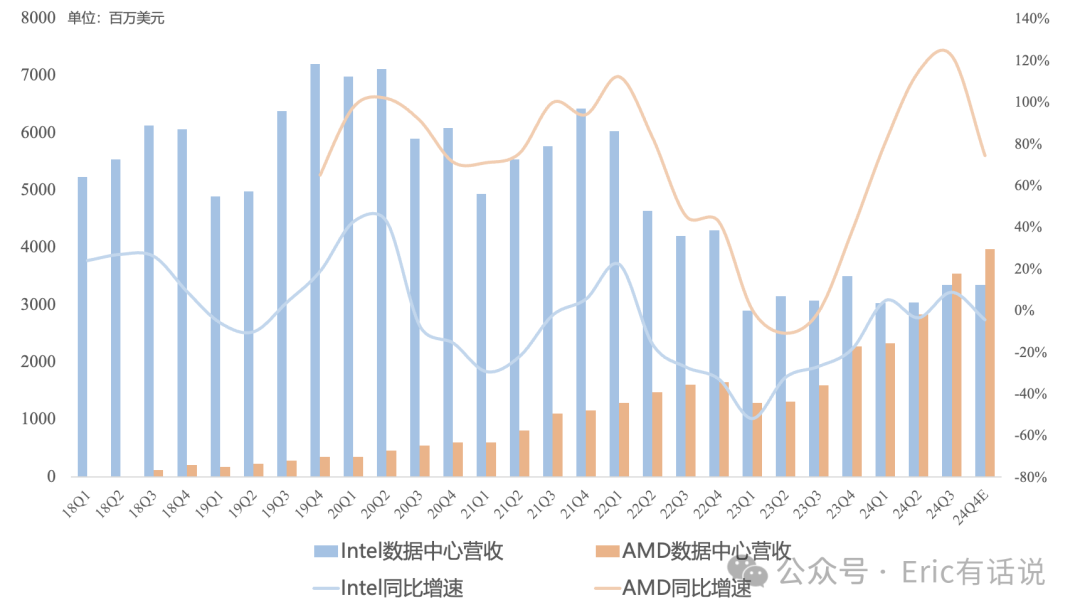

2024Q3 AMD數據中心營收正式反超Intel。11月2日,納入道指25年的Intel被移除道指。

Intel Q3財報:

-

營收132.84億美元,同比下滑6%,連續2個季度同比下滑,環比增長4%;預計下季度營收138億美元,同比下滑10%;

-

GAAP毛利率15%,同比下滑27.5個百分點,環比下滑20.4個百分點;預計下季度GAAP毛利率36.5%,同比下滑9.2個百分點;

-

GAAP經營虧損90.57億美元,連續3個季度虧損,預計下季度繼續虧損;

-

GAAP淨虧損169.89億美元,連續3個季度虧損,預計下季度繼續虧損;

-

NonGAAP淨虧損19.76億美元;預計下季度NonGAAP淨利潤5.15億美元;

-

調整後自由現金流-27.02億美元,預計全年自由現金流爲負,2025年自由現金流轉正。

-

本季度減值和重構費用185億美元,其中對Intel 7相關的設備和廠房進行減值31億美元,對Mobileye商譽減值26億美元,遣散費22億美元,遞延所得稅資產減值99億美元,Q4仍會有大量重構費用;

-

截止本季度公司淨資產1048.64億美元;

Q3具體業務:

-

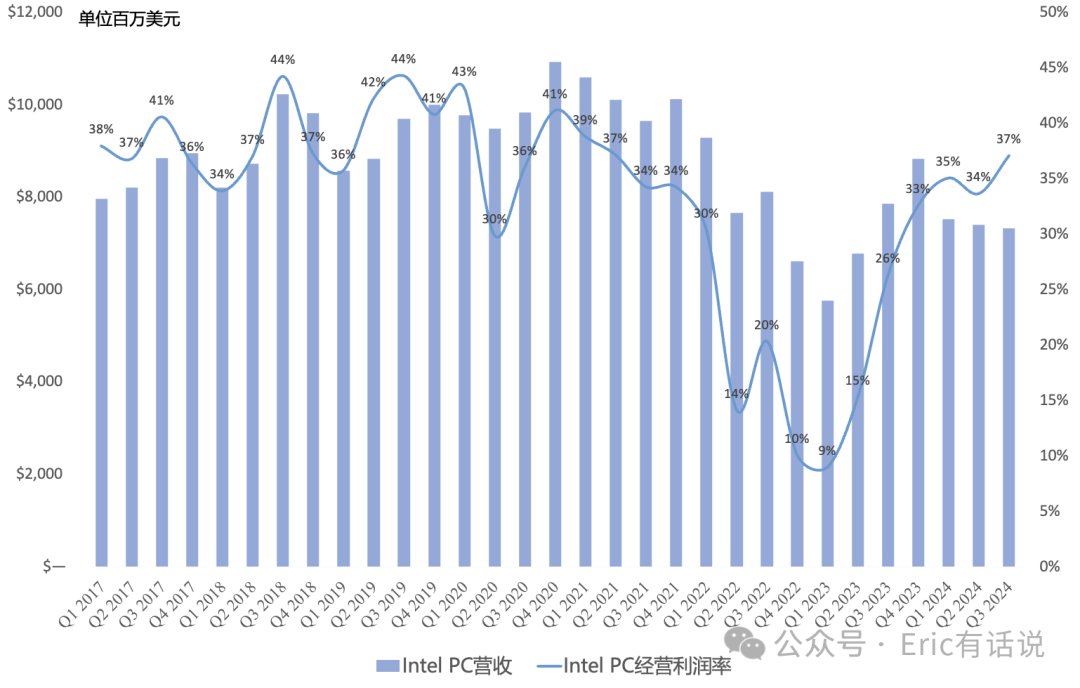

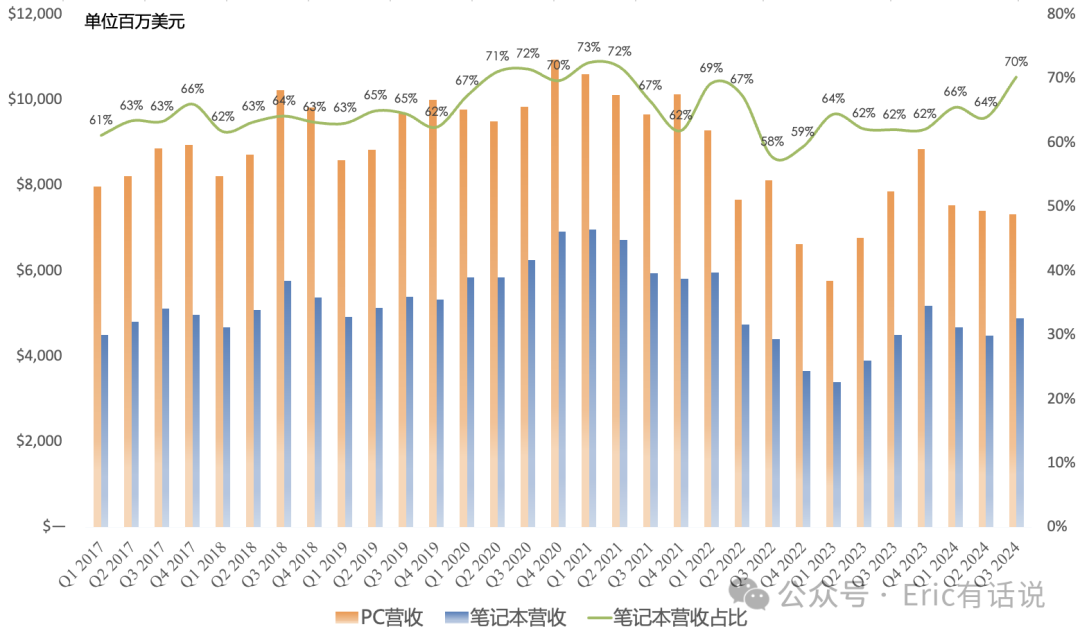

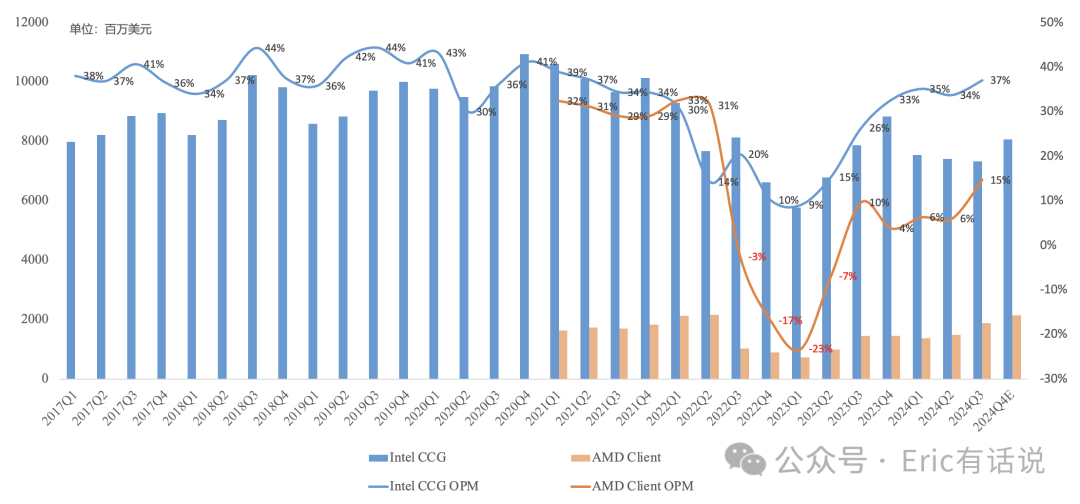

CCG營收73.3億美元,同比下滑7%,結束連續3個季度同比增長,環比下滑1%,連續3個季度環比下滑,營收佔比55%;經營利潤27.22億美元,同比增長31%,環比增長9%,經營利潤率37%(AMD 15%),恢復到21Q2水平,仍是Intel最賺錢的業務;

PC出貨主要受庫存較高影響;筆記本端Panther Lake(Intel 18A)預計25H2規模量產,超7成面積是內部代工;繼任者Nova Lake預計仍有部分採用臺積電代工;預計2025年底AI PC累計出貨超1億臺;Lunar Lake明年放量拖累公司毛利率;

-

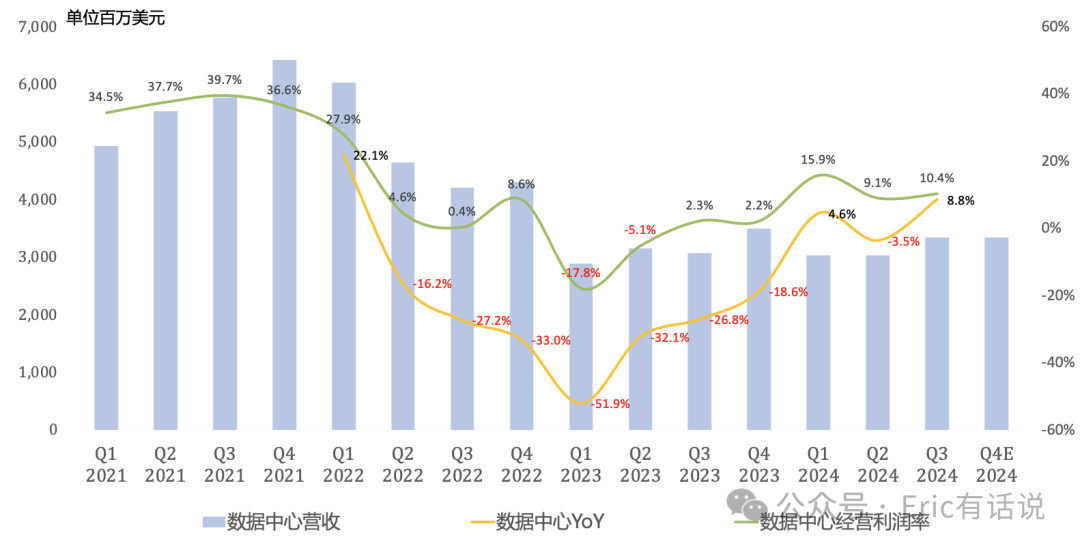

DCAI營收33.49億美元(24Q1以來DCAI披露口徑剔除了Altera,AMD Q3數據中心營收35.49億美元),同比增長9%,環比增長10%;經營利潤3.47億美元,環比增長26%,經營利潤10%;

本季度DCAI營收增長主要來自傳統服務器溫和復甦;目前存量超70%服務器使用Xeon CPU;

AI方面,Q2財報沒提的Gaudi 3這次終於想起來了,果然大幅不及公司預期;還記得去年Q4 Intel宣稱2024年Gaudi portfolio pipeline超20億美元,Q1說落地只剩5億多美元,Q2沒再提具體數字了,Q3直接說Gaudi GPU全年5億美元銷售目標完成不了(AMD全年AI GPU 50+億美元指引),理解萬歲。Q3 Gaudi GPU直接存貨減值3億美元;

AMD Q3數據中心營收規模正式反超Intel;預計Intel Q4數據中心營收環比持平,AMD將挑戰40億美元營收,進一步甩開Intel;

-

NEX營收15.11億美元,同比增長4%,結束連續7個季度同比下滑,環比增長12%;經營利潤2.68億美元,細分市場開始回暖;

-

Intel Foundry營收43.5億美元,同比下滑7%;經營虧損58.4億美元,虧損再創新高;預計Q4 Foundary經營虧損率與Q3一致;IFS(外部)營收約5500萬美元,同比下滑82%;Q3與AWS達成數十億美元代工合作意向,包括定製的Intel3 Xeon 6和Intel 18A AI芯片;除了AWS外,Q3拿下2個18A design wins;Q3被美國政府授予Secure Enclave program 30億美元訂單;

-

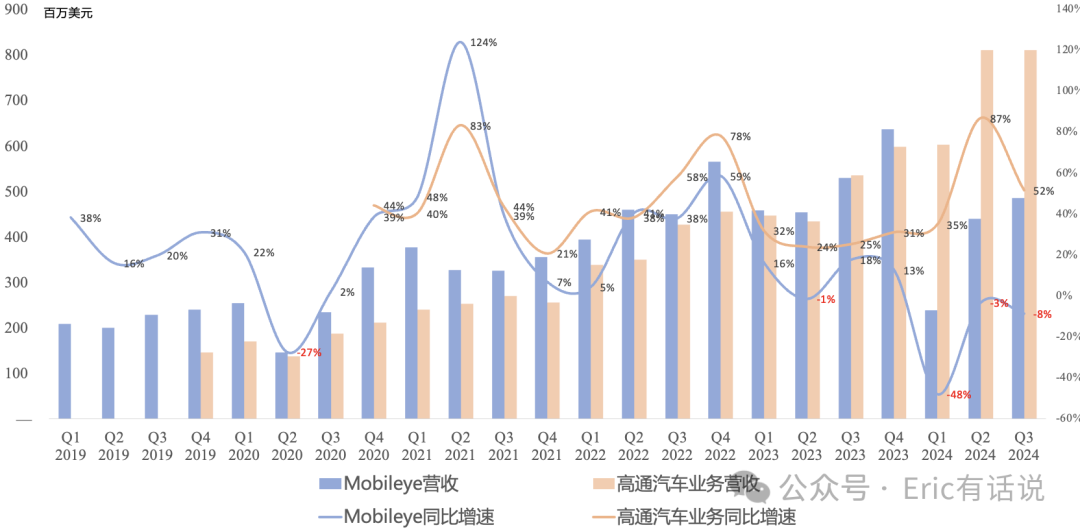

Mobileye營收4.9億美元,同比下滑9%,連續3個季度同比下滑,環比增長10%;經營利潤7800萬美元,同比下滑57%;主要因中國出貨量下滑超50%,營收將被高通進一步拉開距離;全年營收指引中樞16.4億美元,同比下滑21%,NonGAAP經營利潤中樞1.77億美元,同比下滑73%;

-

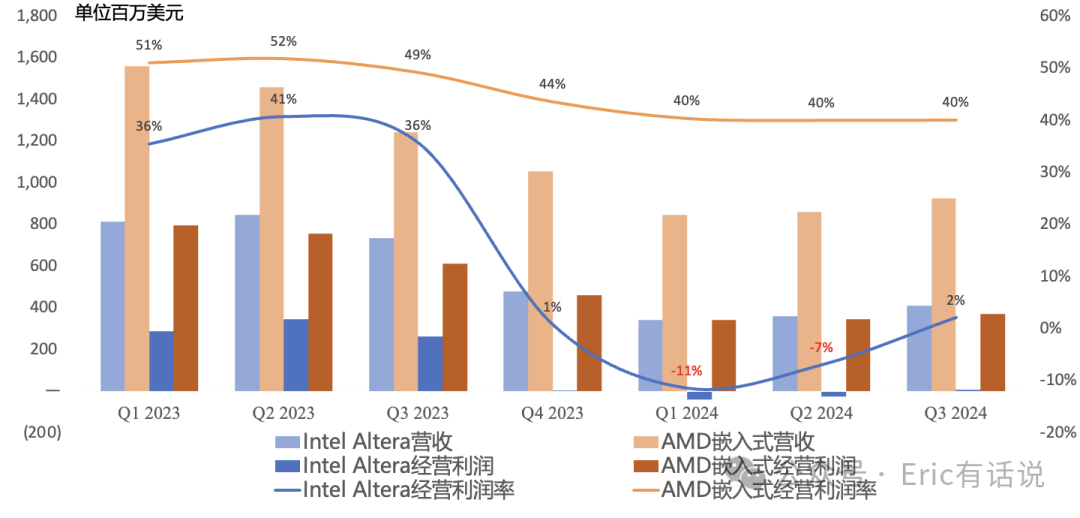

Altera營收4.12億美元,同比下滑44%,環比增長14%;預計Q4營收將環比增長高個位數(意味着不超過4.5億美元),還記得Q1 Pat給的指引是Q4營收5億美元,再次miss;預計2025年初完成Altera外部引戰;

會議紀要要點:

-

公司整體受下游客戶需求不足、庫存高企影響,預計庫存正常化將持續到明年上半年;明年按照3%-5%營收增長去投資,但不一定代表實際增速;

-

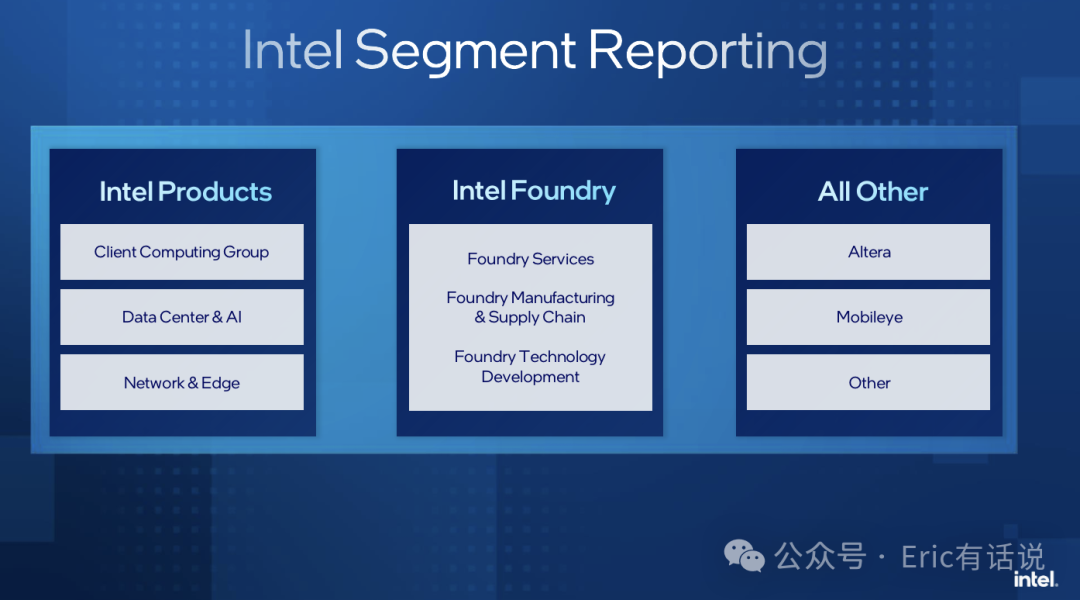

計劃將邊緣業務從NEX移至CCG,NEX專注於網絡和通信業務;計劃2025Q1再次重新劃分業務營收口徑(真的麻了);

-

預計Q4年營收中樞138億美元,同比下滑10%,環比增長4%;環比增長主要來自PC營收季節性增長,數據中心、網絡市場環比持平;NonGAAP毛利率39.5%,同比下滑9.3個百分點,Lunar Lake放量、18A研發壓制毛利率;

-

預計2025年毛利率進一步受Lunar放量、Intel 18A ramp拖累,尤其是下半年,39.5%毛利率或許是中樞水平,2026年毛利率會大幅改善;

-

Intel Foundry目前外部營收主要來自先進封裝業務,Q3先進封裝業務實現盈利,2025年預計會增長;Intel Foundry長期營收主要靠內供,目標2030年外部營收150億美元;

-

預計2024年gross capex下調至250億美元,net capex下調至110億美元;2025年gross capex 200-230億美元(不變),net capex 120-140億美元(不變);預計2025年調整後自由現金流轉正;

在上次財報結尾曾提到過:

這次Intel這份財報連PC這塊遮羞布都沒保住,與AMD PC旺季更旺的指引相形見絀,筆記本端新品Lunar Lake毛利率承壓,數據中心又將被AMD歷史性反超,而Pat則繼續給市場畫餅:2026年會很好。

崔彤,公衆號:Eric有話說Intel Q2財報一覽:下季度繼續虧損;數據中心營收即將被AMD反超

這次Pat直接把業績大洗澡,能計提的通通計提掉,然後繼續給市場畫餅:2026年會王者歸來,試圖挽救破淨的股價。如今Intel的未來是完全押在了18A上,這是一步險棋,Pat畫的大餅前提都基於18A。

通過Intel最新桌面端Arrow Lake的表現就能看出兩個問題:臺積電工藝領先Intel太多,Intel設計能力落後蘋果太多。於是Arrow Lake成爲史上罕見性能倒退的換代數碼產品。

曼聯的滕哈格已經下課了,不知道Pat還能呆多久。

此前財報一覽(時間由近及遠):

《Intel Q2財報一覽:下季度繼續虧損;數據中心營收即將被AMD反超》

《Intel Q1財報一覽:業績回到十年前,AI全年營收超5億美元》

《Intel Q4財報一覽:PC再次救主;2024年數據中心營收或被AMD反超》

《Intel Q3財報一覽:PC業務扶大廈之將傾》

《財報點評 | Intel數據中心迴光返照、筆電業務疲軟,或暗示AMD業績超預期》

《財報點評 | Intel數據中心持續疲軟,AMD、英偉達或成大贏家》

《財報點評 | 數據中心暴雷,Intel前路荊棘遍野》

Comments