上週,第十批國家藥品集採中標結果出爐。出乎意外的是,經過那麼輪次的集採,第十批降價並未得到溫和以待,而是異常的殘暴。第八、第九批集採時的60%左右降幅,到了第十批降幅直接超過70%。

更是出現了諸多單品價格廝殺的名場面。3分錢一片的阿司匹林腸溶片、3分錢一片的葉酸片、0.22元一支的間苯三酚注射液觸動着廣大網友的神經。

跟國內仿製藥企自殺式降價形成對比的是原研廠家悉數退出這套遊戲,淡出國家集採的視野。默沙東、勃林格殷格翰、輝瑞、拜耳等外資藥企因報價過高、或者直接沒參加本次集採。例如默沙東直接放棄了原來 26.56億規模的西格列汀市場。

然而,在醫藥的寒冬下,公募基金調整了加倉的方向,重新殺回了醫藥股的CRO、創新藥板塊。

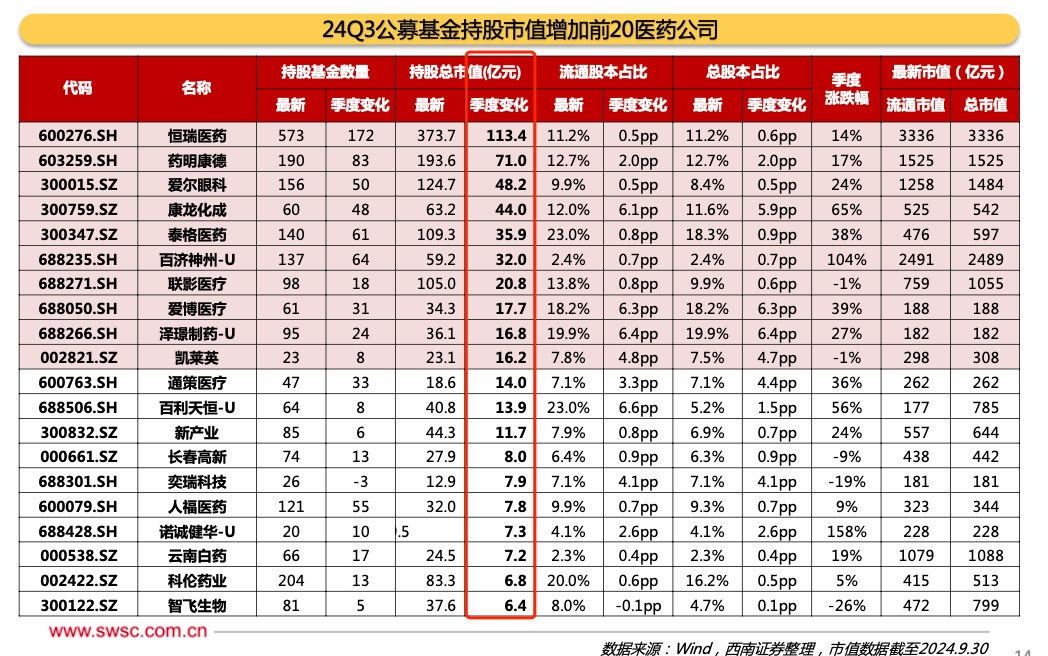

根據公募機構披露的三季度報告,不管從持股基金數量、持股市值、流通股本佔比等維度,公募加倉動作明顯。

藥明康德、康龍化成、泰格醫藥、凱萊英是公募基金加倉最顯著的板塊。最大反轉在於美國生物安全提案的立法途徑受阻,未被納入美參議院《2025財年國防授權法案》。藥明、康龍、泰格、凱萊英等CXO公司的絕大部分利潤都是外資大藥企客戶貢獻,生物安全法案的終結意味着以後可以繼續接海外訂單,再加上降息週期開啓的創新藥研發熱潮,CXO新簽訂單回暖跡象不錯。

醫藥板塊足足被壓制了4年,醫藥板塊內部嚴重分化。這次三季報,公募機構又回來了,醫藥的春天還會遠嗎?~

~~~

1、國債繼續收漲

今年以來,10年國債ETF漲幅高達8.7%,可謂強悍。相對應的,10年期國債收益率再創新低至1.71%左右。

債券收益率反映的是未來的無風險利率水平,整個社會的投資回報率大致也是按這個趨勢。債券收益率越低,則債券價格越高,意味着未來長期處於利率下行通道,資金更願意避險買債。

2、11月社零數據出爐

11月社會消費品零售總額增速下行1.8個百分點至3%,低於預期。地產銷售額和價格同步回暖,但施工和竣工有所惡化。

在補貼的作用下,家電、傢俱、汽車增長不錯,但化妝品、首飾、鞋帽等都下降了,這一塊主要是雙十一的銷售從10月份就開始被分流。

菸酒、飲料繼續下滑,短期看消費股很難雄起啊。

~~~

P.S.今晚就先到這,順手添加公衆號星標關注就能第一時間看到我的更新了!

文章原文

Comments