#裁大棄粗 #Robotaxi

最近看了海豚投研的一篇文章[Ref-1],提出一個非常有意思的觀點:Robotaxi只是特斯拉故事中的一個“幌子”,甚至任何自動駕駛公司,都無法靠Robotaxi賺到大錢!

可在24Q3的電話會[Ref-2]上,馬斯克明明畫了一個大餅——26年Cybercab(特斯拉的robotaxi)要量產,年產200萬臺。彼時才特斯拉剛完成700萬輛的里程碑。投入如此大產量去生產的車型,卻說他不掙錢?這激起了我的好奇性。看看他是怎麼說的:

‼️ Robotaxi想要參與競爭的網約車市場,其實規模很小。

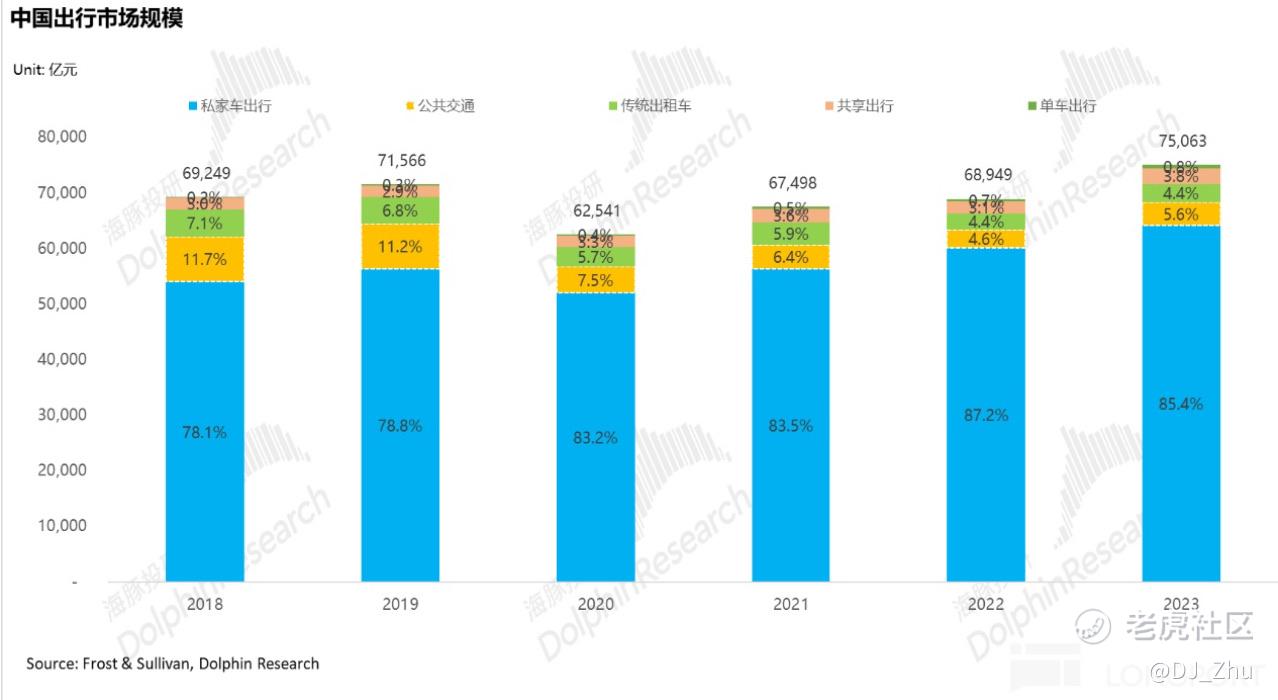

以中國市場2023數據爲例,出行市場的整體市場規模已經達到了 7.5 萬億元,而共享出行的規模不到3000 億元,佔比只有5.6%。其中 2018 年-2023 年五年複合增速爲 6.4%。哪怕是頭部公司滴滴也同樣增長乏力。

相應地,只有數萬億的造車生意纔是星辰大海。可能會反駁,自動駕駛能夠通過服務+成本來擴大共享出行的市場。但文章指出:

- 出租車的工具屬性,無法替代私家車的面子和享樂作用,在中高端市場robotaxi打不過獨享的私家車

- 即使節省司機成本,Robotaxi 的用車成本仍比購買廉價車型貴 50% 左右

- 最後是利潤率,參考滴滴只有3%左右[Ref-3],顯然不是好生意

共享出行很難替代私家車,只能搶到一點傳統出租車/網約車的低利潤蛋糕

‼️ 自動駕駛改變不了網約車市場,出租車的本質無法改變

Robotaxi提供的仍是點到點載人服務,提供的產品本質上沒有發生變化。區別只在於從原先的司機+車變成了無人駕駛的車輛。

但更關鍵的是,即便通過技術降低成本並大規模擴張出租車市場,這種模式與特斯拉的核心賣車業務可能存在利益衝突。

少量高頻運營的共享車輛,很可能會蠶食新車銷量,反而不利於特斯拉的長期利潤目標。

‼️ 特斯拉對Robotaxi的押注在於改變購車習慣

賣車纔是賺大錢的生意,但是在新能源車本身的製造壁壘其實並不算高,而特斯拉目前技術領先性也基本被國產廠商追平甚至反超,導致市佔率/利潤率也一直被侵蝕。

而 Robotaxi 如果成功,宣告的事實是FSD 技術已足夠成熟,能夠自由全自動行駛在任何路段,不需要司機輔助。

那時候用戶的出行方式和購車需求將被完全改變,特斯拉將形成類似於蘋果在智能手機上的軟硬一體化生態閉環,從而讓自己的毛利率更上一個臺階。

‼️ 最後的總結

特斯拉做 Robotaxi 無論大餅攤得如何,最終得效果也只是通過做出行平臺商來讓更多的用戶去體驗無人駕駛技術,完成用戶心智培養,反過來促進真正目的——賣車 +FSD 軟件一體化生意。

Comments

所以特斯拉是在革其他人的命,伤敌一千自损25,但同时又爆赚不止八百

所以特斯拉是在革其他人的命,伤敌一千自损25,但同时又爆赚不止八百