清科創業(01209.HK),今起開啓招股申購,申購截止時2020年12月21日 。下面胖貓第一時間爲大家分析清科創業投資價值及申購策略。

招股概況

股票名稱:清科創業(01945.HK)

招股日期:12月16日-12月21日招股

發行股份:發行0.4億股,其中90%爲配售,10%爲公開發售。

發售價:9元-11元

每手股數:400股

所屬行業:其他金融

發行市值:27億~33億港幣

發行市盈率:78.6倍

入場費:4444.3港元

暗盤交易:2020年12月29日

上市日期:2020年12月30日

保薦人:富強金融

綠鞋:有

基石:有,4名基石

清科創業投資價值分析

胖貓分析新股系列會對每一個港美股新股,根據公司財務狀況分析,行業前景及IPO表現,新股中籤率預估,保薦人往績,基石投資者、超額認購倍數及估值水平七大指標,綜合評級新股的投資價值。

公司概況

清科創業由倪正東於2001年創辦,是目前中國股權投資行業歷史最爲悠久的品牌之一。公開數據顯示,就2019年收入而言,清科創業已成爲中國最大的股權投資綜合服務平臺,市佔率排名第一。

清科創業旗下業務包括數據服務、營銷服務、諮詢服務和培訓服務,致力於爲行業提供領先的創業與投資綜合服務,以專業推動股權投資行業發展,專注服務創投每一程。

指標一、公司財務狀況分析(胖貓評分5分/10分)

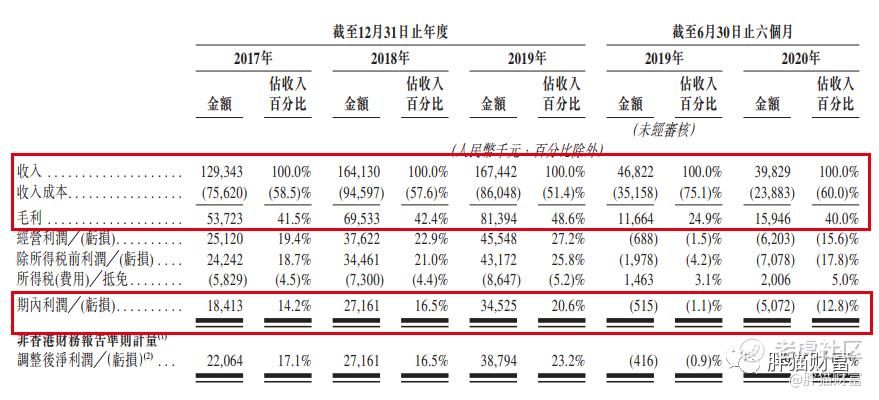

營收:2017年、2018年、2019年分別實現收入爲1.29億元、1.64億元、1.67億元。

淨利潤:2017至2019年公司調整後淨利潤分別爲2206萬元、2716萬元以及3879萬元;2020年上半年則實現扭虧爲盈,調整後淨利潤爲4.9萬元,而2019年同期的調整後淨虧損爲41.6萬元。

毛利率:毛利率分別爲41.5%、42.4%和48.6%;2020年上半年的毛利率爲40.0%,較2019年同期的24.9%增加超過15個百分點。

【胖貓分析】

從業績能力看,清科創業業績增速持續放緩,主營業務由盈轉虧,基本面存在一定問題:

1、從營收結構看,營收下降明顯,虧損淨額擴大,未來業績不確定增大

從未調整淨利潤看,自2017年到2019年,公司分別實現淨利1840萬元、2720萬元以及3450萬元。截至2020年中期,公司錄得虧損510萬元,去年同期虧損50萬,公司虧損大幅增加,未來業績不確定增大,虧損原因爲公司於年內產生龐大的一次性開支(公司尚未披露)。

2、從盈利能力看,主營業務由盈轉虧,主營業務堪憂

主營業務更能看出公司經營情況。根據公司招股書,2017年到2019年,公司經營利潤分別爲2512萬元、3762萬元、4555萬元。不過,截至2020年中期,公司主營業務虧損擴大至620萬,去年同期虧損69萬元。主營業務由盈轉虧,經營狀況不容樂觀。

3,從費用把控看,上半年廣告費用超去年全年,費用逐年上升

公司的銷售及營銷費用主要包括僱員薪酬福利,其包括銷售及營銷人員的薪金及其他福利、投放廣告以推廣公司品牌而產生的廣告費用以及折舊及攤銷。廣告費用分別爲人民幣0.35百萬元、人民幣1.14百萬元、人民幣1.37百萬元、人民幣0.57百萬元及人民幣1.62百萬元,分別佔同期總收入3.3%、10.4%、13.3%、14.6%及28.8%,廣告費用今年上半年已趕超去年去年,呈逐年上升趨勢。

指標二、行業前景及IPO表現(胖貓評分5分/10分)

【胖貓分析】

1、中國股權投資行業負增長5.1%前景堪憂,行業競爭分散且激烈

中國私募股權市場的萎縮,給公司前景帶來的不確定性。根據公司招股書,中國股權投資行業就投資金額而言的市場規模於2015年至2019年期間的複合年增長率爲負5.1%。而公司經營的行業是高度分散且競爭激烈的行業,來自行業的競爭較大,對公司未來業務、經營業績及財政狀況產生重大不利影響。

2、付費72.8萬元購買灼識諮詢報告,聲稱其市場第一

據灼識諮詢報告統計,按2019年收入計算,清科創業是中國最大的綜合股權投資服務平臺。清科創業以1.674億元收入在中國的股權投資行業服務平臺市場佔3.1%的市場份額,位居第一;第二大綜合股權投資服務平臺收入1.65億元,佔3.0%的市場份額,及第三大綜合股權投資服務平臺收入1.3億元,佔2.4%的市場份額。

招股說明書披露,清科創業委託灼識諮詢對中國股權投資服務行業進行研究分析。清科創業爲這份報告付費72.8萬元。公司認爲,支付該費用不會損害自灼識諮詢報告提取結論的公平性。

指標三:新股中籤率預估評分(評分12分/20分)

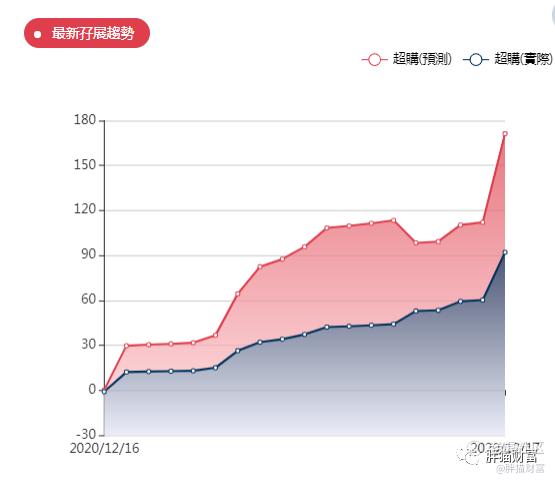

【胖貓分析】從中籤率角度看,由於此次清科創業入場費4444.34港元,入場費定價偏低。清科創業所處賽道前景堪憂,業績基本面存在一定隱患,預計申購人數在10-15萬人左右比較合理,目前市場申購熱情較高,最終超購會超過100倍。此次清科創業預計一手中籤率在10%左右,中籤水平較低,預計申購100手以上能穩中1手。

指標四:保薦人往績評分(評分10分/20分)

【胖貓分析】

本次上市由富強金融獨家保薦。富強金融近兩年共保薦了9家企業上市,暗盤5漲1平3跌,首日4漲5跌,大漲與大跌兼有,整體業績一般。富強金融今年以來共4個項目,漲的只是微漲,而跌卻是大面,表現糟糕。

指標五:基石投資者評分(胖貓分12分/20分)

基石投資人包括高瓴資本、淄博尚潤聖運股權投資合夥企業(有限合夥)(“尚潤聖運”)、Applause Team Limited(由IDG Technology Venture Investment V, L.P.全資擁有)、及SCEP Master Fund。

【胖貓分析】引入4名基石投資者,合共認購約2440萬美元等值股份,按中間價計算佔比約47.09%,且設六個月禁售期。此次基石陣容高瓴資本還算有名,其餘基石投資者沒有過往基石投資記錄,都是第一次做基石投資者,當然高瓴作業我們散戶是抄不來的。

指標六:超額認購倍數(胖貓分16分/20分)

【胖貓分析】最近打新市場情緒回暖,前期熱門大票申購資金陸續釋放,加上清科創業有股權投資服務等標籤概念,在港股市場上有一定稀缺性,大家申購熱情很高,最終孖展會超100倍。

指標七:估值水平評分(胖貓評分6分/10分)

按全球發售完成後9元-11元的招股價,可得上市總市值約27億港元-33億港元,按2019年0.38億利潤看,清科創業靜態市盈率(PE)約71倍-86倍,同期,華興資本的靜態市盈率只有28倍,清科創業估值水平較高。

清科創業在港股市場內沒有合適對標參照物,相比最新輪融資估值18億元翻了0.6倍。看多的資本願意給清科創業講股權投資服務,私募股權服務這些具有想象空間的故事,但胖貓認爲清科創業短期可能會受資金炒作,發行估值不便宜,對清科創業長期投資價值持謹慎樂觀態度。

胖貓新股評分彙總:

清科創業投資價值評分合計——66分

新股申購評級:

積極申購:綜合評分總得分 ≥80 分

尚可申購:70 分 ≤ 綜合評分總得分 <80分

謹慎申購:60 分 ≤ 綜合評分總得分 < 70 分√

放棄申購 :綜合評分總得分 < 60 分

胖貓點評

整體看清科創業有一定風險值得關注:

1、營收下降明顯,虧損淨額擴大,上市前突擊分紅5200萬

截至2020年中期,公司錄得虧損510萬元,去年同期虧損50萬,公司虧損大幅增加,未來業績不確定增大。公司2019年9月支付股東股息2200萬,2020年5月支付股東3000萬,2020年12月可以隨時向股東分配額度受限的股息。值得注意的是,公司2017年到2019年累計實現利潤8010萬元,上市前已經分發了5200萬元。公司大股東倪正東持股大約55.4%,分走了5200萬的2880萬元。

2、保薦人富強集團保薦的公司首日漲幅較差,容易出現暴雷股。

富強集團今年保薦了7家公司,5家已經上市,1家擱置上市,1家即將上市。文業集團市值8億,股價長期徘徊在1港元左右;GHW INTL市值1.1億港元,上市首日便暴跌32%,多次上演大漲大跌;HYGIEIA GROUP市值1.7億港元,上市首日股價慘遭腰斬;納泉能源科技上市之後陰跌不斷,目前股價已經破發,上市不足2個月跌34%;亞東集團首日破發,上市以來累漲近30%,不過亞東集團也是問題不斷。。

短期從IPO的角度看,該股有綠鞋,有基石,估值水平不低。保薦人過往業績不靠譜。胖貓對清科創業上市後表現持謹慎樂觀的態度。

免責聲明:

此報告所載的全部內容僅作參考之用。此報告的內容不構成對任何人的投資建議。筆者認爲此報告所載資料的來源和觀點的出處客觀可靠,但筆者不擔保其準確性或完整性。筆者不對因使用此報告及所載材料而造成的損失承擔任何責任。此報告不應取代個人的獨立判斷。

Comments