文|陳寧迪

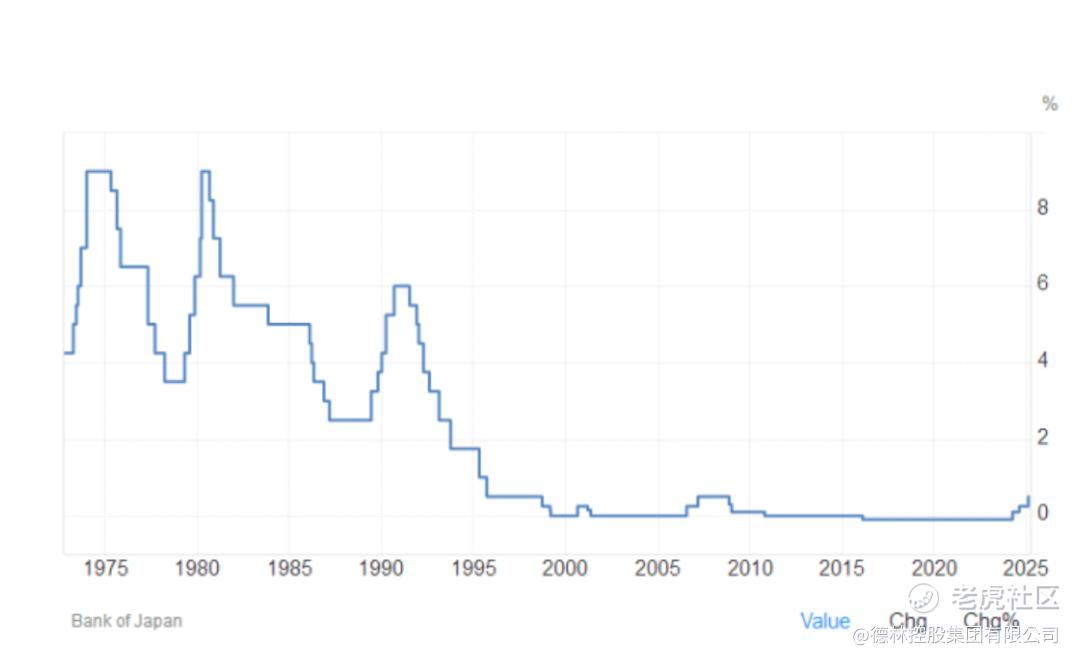

2025年1月24日,日本央行宣佈將利率從0.25%提高到0.5%,這是自去年3月取消負利率以來的第三次加息。

過去市場普遍認爲,日本債務規模世界第一,加息負擔沉重,日本央行不會加息;而我在2024年3月,曾撰文《靜待日元升值,動身日本投資》,以及2024年5月,《再臨日本,仍笑春風》中,都指出,日本央行會逐步退出人爲的收益率控制,並進入加息週期。日本央行在15年前就開始購買交易所交易基金(ETF)和房地產投資信託基金(REITS)。股市的上漲,浮盈的保障,令其有付息的能力。

看上去,日本加息是要走出通縮,進入“有利率的新紀元”了。那麼,日本接下來應對國內通脹的逐步擡頭是否會選擇持續加息?加息對日本經濟或者是全球經濟會有何影響?此文也將圍繞這個迷失30年的經濟體所產生的鉅額負債率下的通縮的奇異特質來分析日本目前面臨的主要問題和在未來狹窄的解決通道下的最大可能性。

01 日本加息不利於日本

1 日本經濟尚未復甦

· 高債務下的日本經濟很難復甦

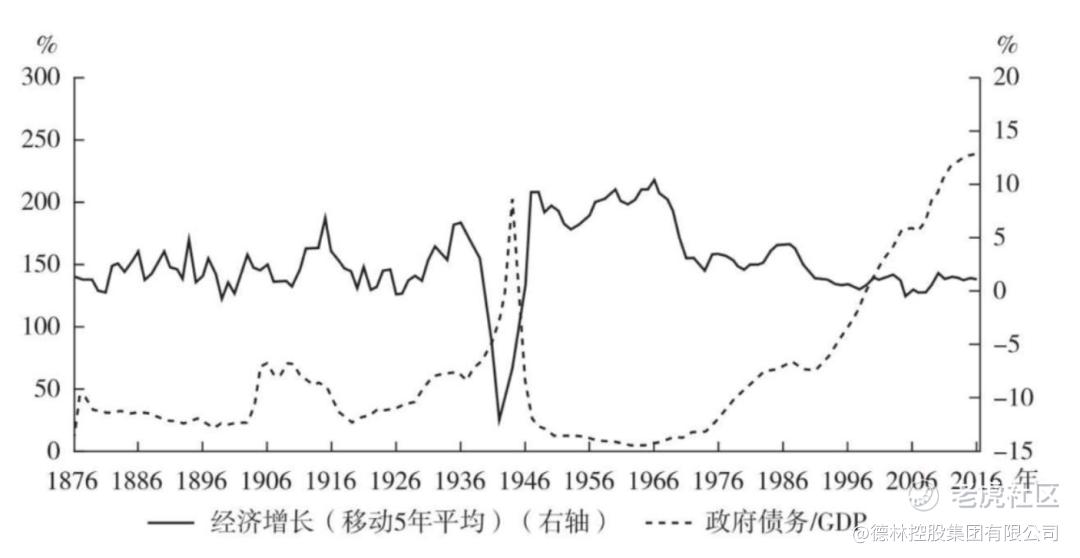

下圖展示了日本1876年至2016年政府債務和經濟增長的情況。第二次世界大戰後的1945年,政府債務/GDP由1944年的204%下降至56%,戰後二十多年,日本政府債務/GDP穩定在10%左右,同時日本經濟持續快速增長。1976年以後,政府債務/GDP快速上升,日本經濟增速回落到5%以下,並出現負增長。

從過去140多年裏日本政府債務/GDP與經濟增長間的關係,可以發現債務率在100%-250%區間時,對應的經濟增長不超過2%。

具體到當下的2024年,受日元貶值、能源價格上漲等影響,日本經濟復甦動力不足,經濟刺激政策效果並不顯著。

2024年前三季度,日本實際GDP爲413萬億日元,同比下降0.43%,增速較上半年加快0.47%,但比上年同期下跌2.16%。

· 內需仍然疲軟,不敢消費根深蒂固

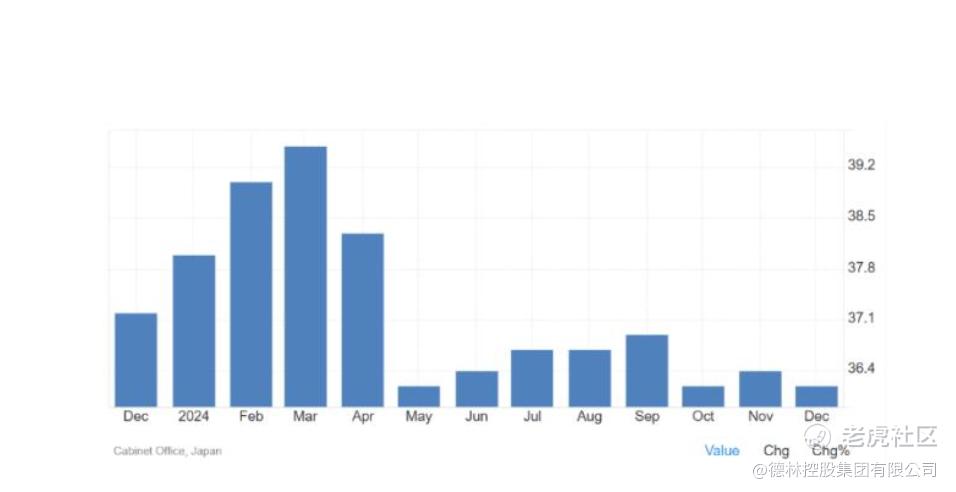

佔日本經濟比重一半以上的個人消費放緩,連續5個季度呈現需求不足。2024年12月,日本消費者信心指數36.2,較11月下跌0.2%。個人消費數據未恢復到疫情前2019年一季度的水平。2024年春鬥後工資增速上升到5.1%,創下了1992年以來的新高。問題在於,企業在確定適當的勞動分配率後還能維持多久的工資增長?而消費能否走出低谷完全取決於此。事實上,長期的通縮讓人們默認工資和物價不會上漲,根深蒂固的觀念讓人們對通縮仍然是恐懼而不敢消費。

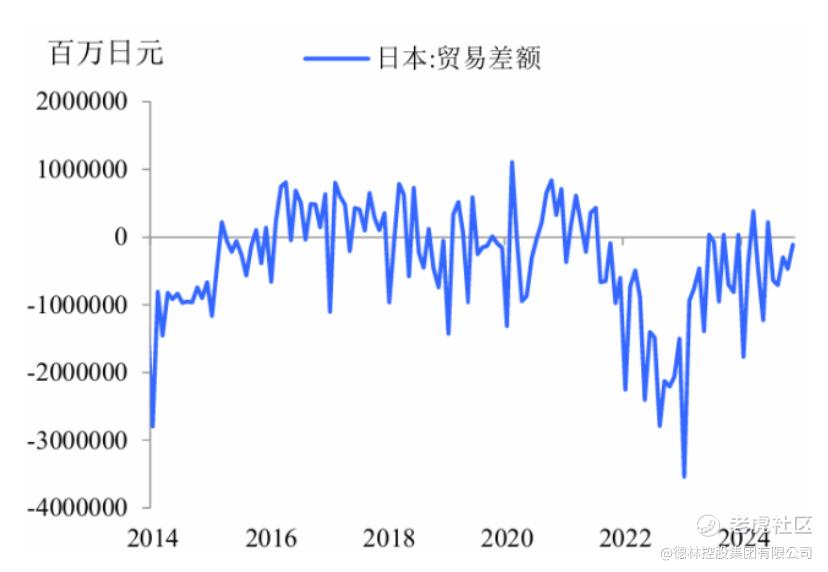

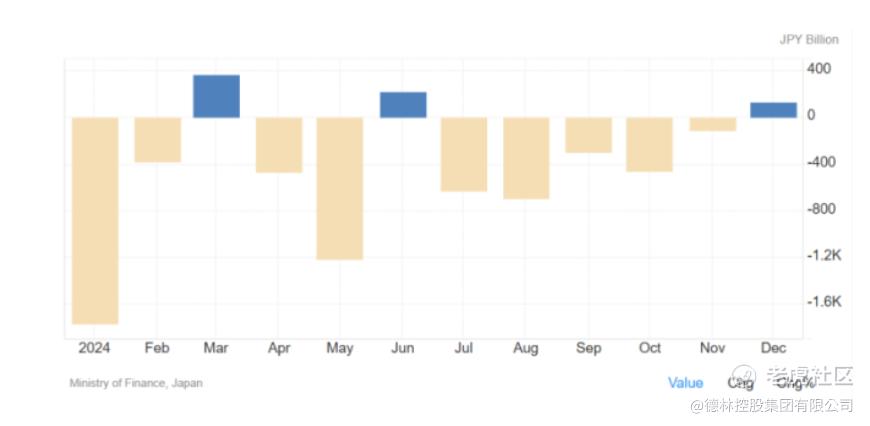

· 貿易仍然是逆差,但差值縮小

日元的下跌本來是有利於日本的出口,日本貿易雖然仍然是逆差,2024年貿易逆差5.3萬億日元,連續4年貿易逆差,但是差值在縮小(2023年是5.9萬億日元)。這是在美國本輪加息後,日元貶值50%的基礎上取得的。而這個貿易逆差縮小的成績,很難在日本持續加息下保持。

貿易在日元大幅度貶值,卻無法恢復到高峯狀態,是因爲日本的產業在被追趕和替代。以日本未來重點發展的半導體工業爲例。英特爾、臺積電在日本進行半導體投資,是出於地緣政治考慮,以及日本的低息環境。日本本身並不適合半導體工業發展,是因爲能源是工業的基礎,從越南大停電就能看出能源供應的重要性,更何況半導體行業是耗電特大戶。日本的工業將受困於能源的短缺與能源成本的提高。同時,日本地震多發,東西電網不同發電頻率(一旦停電,無法互相輸送電力)。因此,日本未來的產業投資和復甦十分依賴於低息的貨幣環境。

· 企業仍在儲蓄

經濟學的理想模型是:居民慢慢儲蓄,企業借錢擴張,政府財政收支平衡。而居民儲蓄,企業也去儲蓄,經濟會先進入通縮,再進入蕭條。

2022年,日本企業部門的儲蓄佔GDP的比例爲28.5%;2023年爲29.9%。可見日本企業部門並沒有進入借貸擴張階段,而日本加息將降低企業借貸的意願。

企業仍在儲蓄反映在生產能力指數(代表國內製造業生產能力)上,是2024年僅僅脈衝了一下,總體是下滑的。

在經濟沒有真正復甦前,日本加息,只會讓剛有起色的經濟前功盡棄。

2 加息不利於日本股市

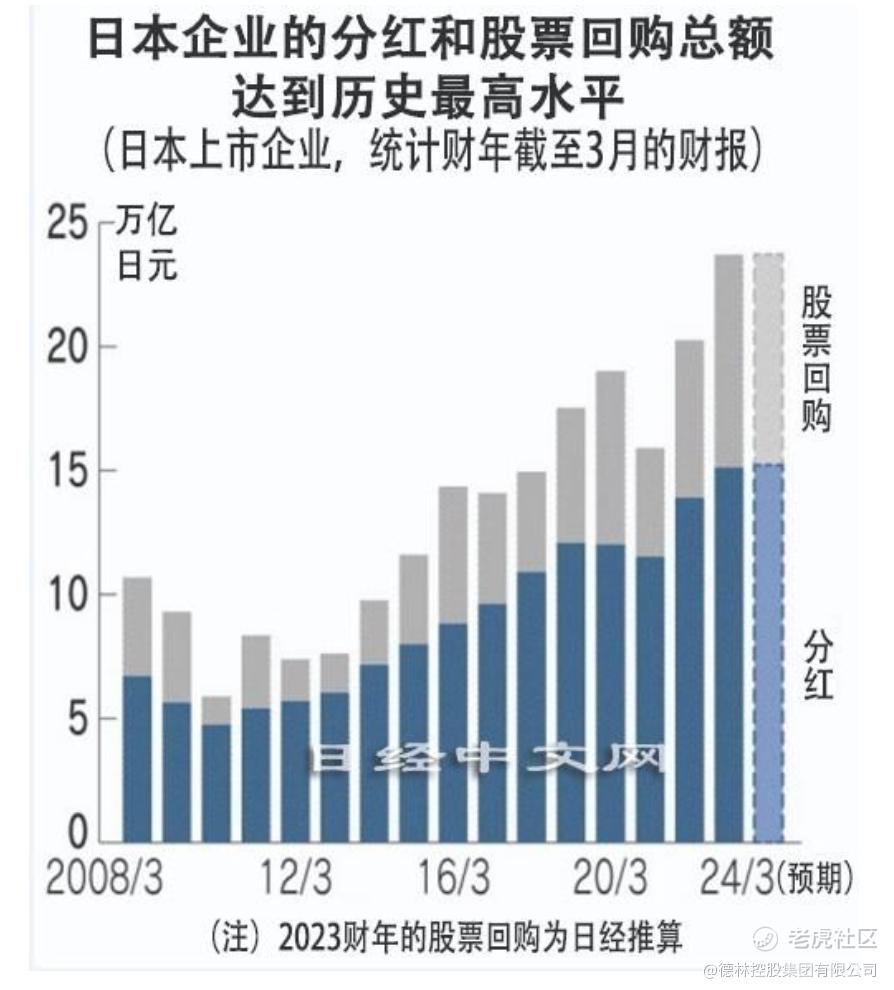

巴菲特在日本以0.25%的成本發債,買日本高分紅的股票,獲得14%的收益,在此示範效應下,海外投資人大幅度在日本發行日元債——2024年海外投資者在日本發債規模爲754億美元,同比增長9.6%。他們發債並且投資日本股市,這才導致日本股市上漲,再加上在監管多年倡導“提高股東回報”,千餘家上市公司在2024年提交了總額高達16.81萬億日元(約合1080億美元)的回購計劃。

這是什麼概念呢?2024年,美國股市總市值65萬億美元,總回購金額1.3萬億美元;日本股市總市值6.5萬億美元,總回購金額1080億美元。從比例上看,日本已經和美國相當了。日本回購計劃的總金額同比勁增75%,連續第三年創歷史新高。回購總額接近合併淨利潤的30%,與分配的總股息相當。這意味着回購與股息之和,佔到上市公司淨利的近6成。

因此,日本股市上漲實則是資產通脹,而非日本實體經濟真正好轉。

那麼,大幅度的加息對於日本回購以及通過融資發債,這些對利率敏感的投資是不利的。

3 加息不利於日本財政

日本政府債務佔GDP的比重在2012年首次超過200%。2024年,債務規模達到1300萬億日元,佔GDP比重超過260%,是七國集團中赤字率最高的國家。

而早在2010年全面寬鬆週期開啓時,日本央行就開始購買以東京交易所ETF爲主的金融產品。截至2024年2月底,日本央行持有東京交易所ETF市值70萬億日元,佔比約爲7%。2024年,日本央行利息支出9.7萬億日元。從理論上和絕對數值看,日本央行是有能力支付第一階段新增的利息的。

然而,如果大幅度加息,形勢卻不一樣了。一方面,加息引發的國債收益率上升,使得2023財年(2023-2024),日本央行所持國債的未實現損失高達9.4萬億日元。

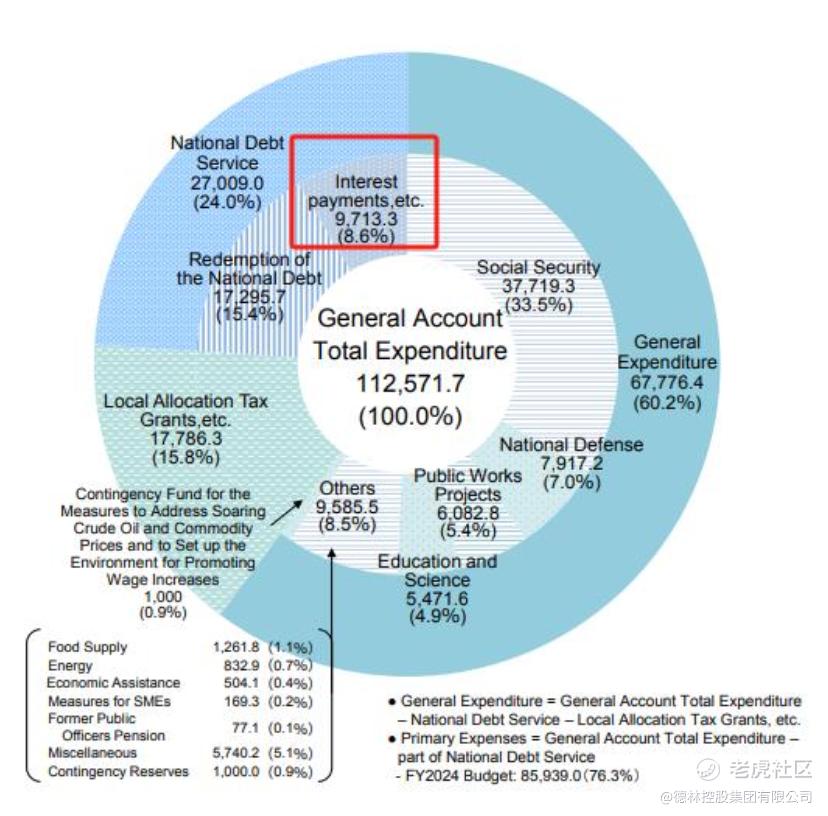

更甚,日本還要繼續發行國債彌補財政預算赤字。日本2025財年預算案,預算總額達116萬億日元,創歷史新高。其中,支出增至38萬億日元;用於國債償還和利息支付的費用28萬億日元。而收入方面,稅收78萬億日元。收入不足部分,計劃發行29萬億日元的新國債。

要知道日本央行45%的股份是私人的,通過分紅獲取收益。現在因爲加息,民營銀行在日本央行的存款利率也會提高,導致日本央行向民營銀行支付的利息可能超過日本央行從國債中獲得的收益。日本央行收益減少,這損害了日本央行私人股東的利益。

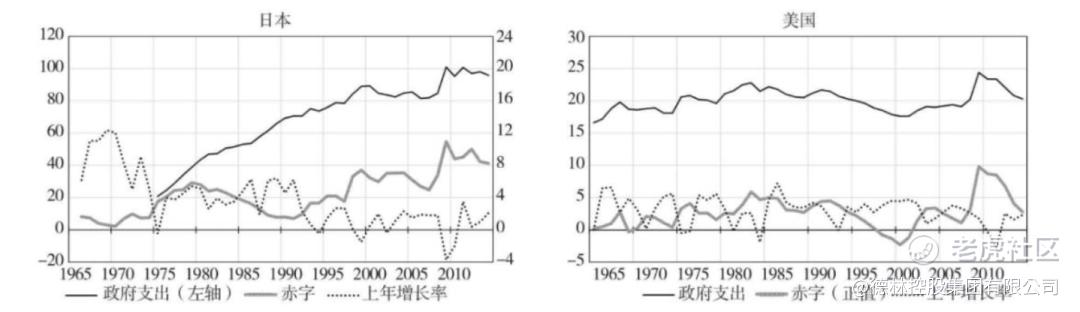

下圖顯示了1965-2015期間,日本和美國的政府支出佔GDP的比重與財政赤字佔GDP的比重。日本的政府支出自1970年代開始一直高於美國。

從1969年以來,日本GDP增長了890多倍,而政府部門債務增長了超過19000倍。

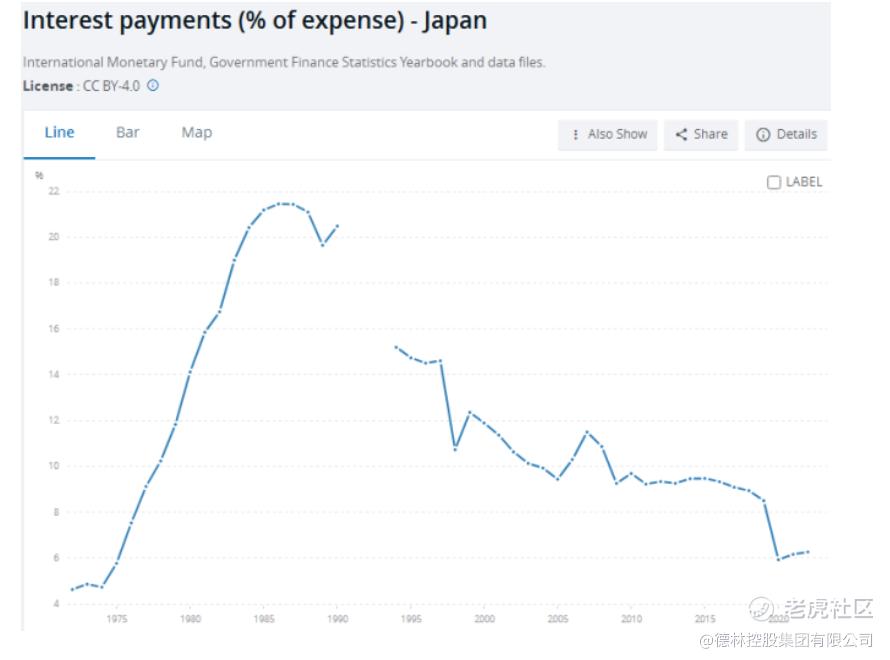

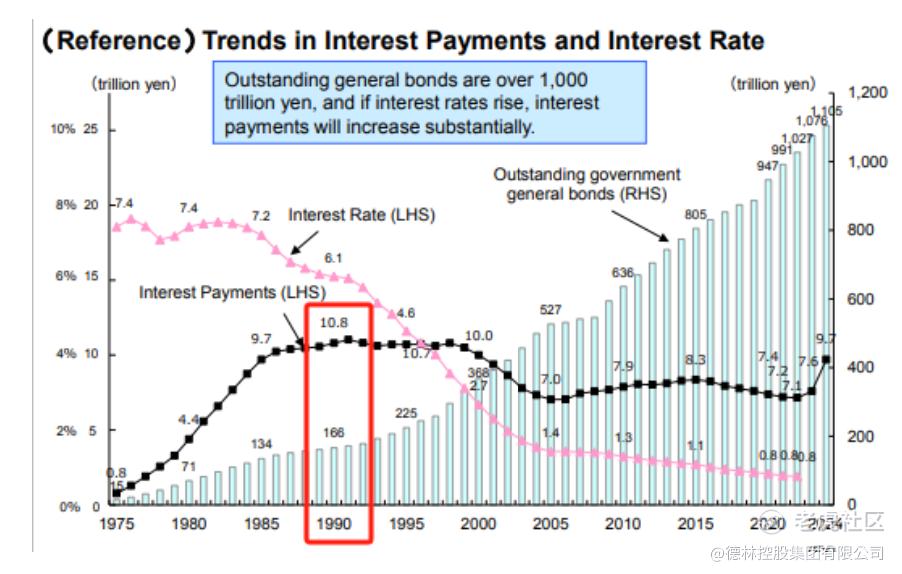

從日本利息支出/財政支出的比重看:2021年後,利息支出/財政支出從5%不斷上升,2024年利息支出9.7萬億日元,佔財政支出比重上升到8.6%。此外,日本縮減購債規模耗資17.3萬億日元,這兩項相加是27萬億日元,差不多等於2025年新增的國債規模。也就是說,日本如果繼續加息,將不得不面臨用高成本的新債,去替代原先近乎0利率的老債,增加了未來的利息支出成本。

按照2024年日本未償還的債務規模是1105萬億日元,每加息1%,新增利息爲11萬億日元。那麼,即使浮盈市值達到70萬億的日本央行的ETF收益,在可以完全兌現的假設下,也只能是支持緩緩加息。

而如果按照日本過去4年債務平均增速和4年財政平均支出測算得到的加息敏感性分析,日本在增加利率0.75時,利息支出已經達到佔財政支出的17%,超過美國的利息支付水平,也超過日本90年代峯值。試問,日本經濟有美國好嗎?日本能再回到自己90年代的高峯狀態嗎?如果利率增加到2%,也就是和通脹一致,那麼,利息支出佔財政支出將達到30%,這是日本央行無力承擔的。

如果日本陷入貿易和財政“雙赤字”,日元將面臨資本外逃的風險。英國的“雙赤字”導致英鎊急速貶值,迫使英國在1976年向國際貨幣基金組織求援。英國後來通過開發北海油田力挽狂瀾,但日本卻沒有這樣的超能力。在過去十年中,日本的潛在經濟增長率僅爲0.2%,人均GDP在七國集團中墊底。

因此,龐大的債務規模以及財政赤字並不支持日本過度加息。日本加息將會是緩慢和謹慎的。

02 日本加息,不利於美國

日本在過去30年間,包括去年開始的加息,合計有三次加息:

第一次是在2000年5月-12月,日元加息後,美國互聯網泡沫破裂;

第二次是在2006年1月-2007年12月,日元加息後,2008年美國次級貸泡沫破裂,金融危機爆發;

第三次是從2024年3月和7月,日元加息後,引發了美股劇烈調整。

現在日本開始加息,雖然幅度很小,但是因爲日元是美債流動性支柱之一,美日套利交易支撐美國股市,那麼,日本加息首當其衝受害的還是美國。

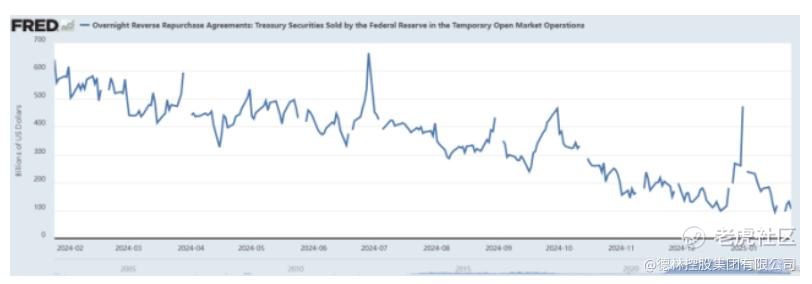

美國RRP(隔夜逆回購)近1年從6000億美元快速下跌至1050億美元,很快會耗盡,RRP是短期美債的流動性支撐,美國目前每100天就要借債超過1萬億美元,在這個時候日本若持續大幅度加息,無疑會對已經觸及上限的美債發行產生流動性壓力。

支持美國短期國債流動性的美國RRP下降,支持美國銀行體系流動性的美國BTFP在2024年3月到期不再續,支持美國消費的民衆超額儲蓄已經消耗完畢,信用卡違約創歷史新高,都令美元流動性緊張,而日本是全球金融的“最後貸款人”,是目前全球流動性的“唯一”提供者(本來俄羅斯也是),因此,美國會逼迫日本繼續保持低利率。

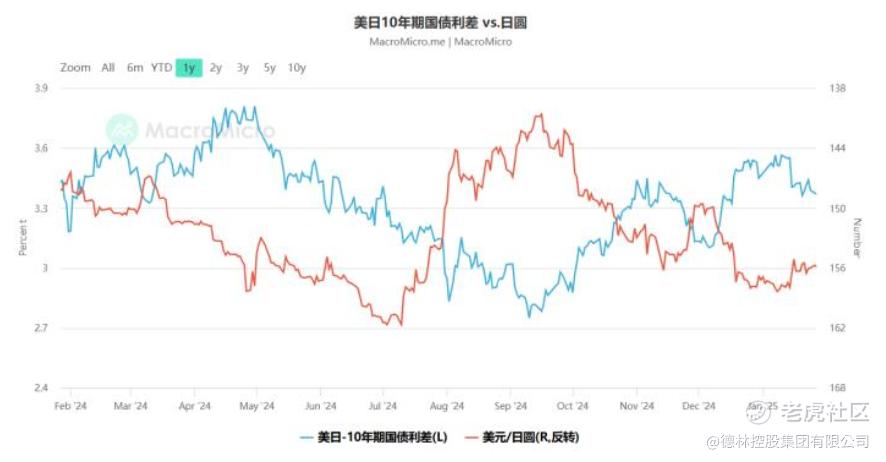

從下圖美日十年期國債利差看,日本選擇1月加息的時間窗口是合適的,因爲1月美國大概率不降息,美債收益率上升,那麼,美日利差仍然保持在3%以上的可套利區間,也不會如2024年7月那次引起全球金融市場的熔斷動盪。而日本下一次加息的時間窗口是今年夏天,屆時美國大概率已經再度降息,這樣留給日本加息的空間並不大。

03 通脹目標高於2%和加息的幅度

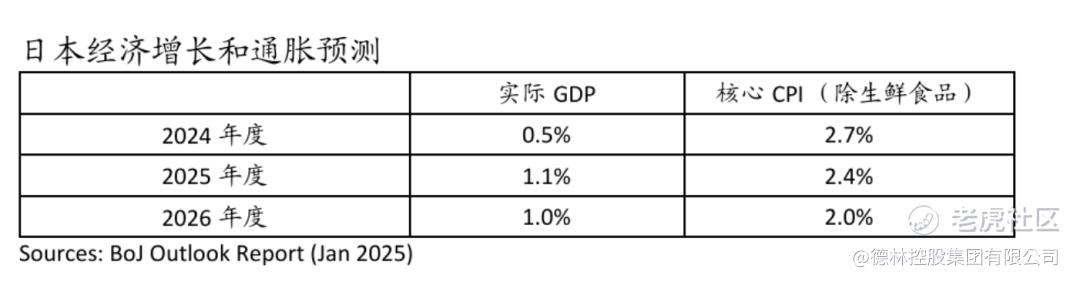

日本央行在2025年展望報告中,把2025年度的核心CPI預測提高到2.4%,明顯高於目標2%。爲什麼提高了通脹目標?這是爲了防止通脹又下降,而預留出的緩衝空間。這樣,日本可以適度提高利率,從而在經濟衰退時有降低利率的餘地。

加息前日本是負利率,現在通脹2.7%,名義利率0.5%,實際利率仍然是負數,並沒有變化。然而,這樣緩慢的加息和提高通脹目標下,是有助於打斷通縮螺旋,引導即期消費的。

總體上,日本在今年夏天再次加息0.25%是大概率事件,目標利率在1%以內。

04 結論

1. 日本的首要經濟政策仍然是要刺激增長(pro-growth),日本加息並不是經濟過熱,而是爲了利率正常化,並給未來留下政策騰挪空間。

2. 日本經濟的復甦並不穩固,長期通縮令民衆和企業都仍然偏向儲蓄而不敢消費和擴張,而高債務也掣肘了政府的擴張;另一方面,在美日利差保持在套利區間內,日本也無法通過加息讓資金迴流日本,反而必須維持低利率來保證美國和西方金融體系的流動性。

3. 日本通縮時間過久,設定高於2%的通脹目標也表明日本希望通脹,更希望經濟穩定增長,並能追趕上其他發達國家,在溫和通脹和經濟增長中逐步減少債務佔GDP的比例。日本欠缺的是國家和企業將低息資金用於投資的遠見,而在經濟穩步發展和溫和通脹的同時保持相應的最小幅度的,極緩慢的加息是當下最適合日本的策略。即使未來如果經濟再次出現停滯,也可以有空間回調貨幣策略。

4. 日本已經進入“有利率的新紀元”,但日本仍有時間獲得低息資金。日本加息是有很大瓶頸和約束的,最終是要等待美國降息。當美國因債務、MAGA再次意識到降息勢在必行後,將爲日元重新打開升值的窗口。

結語:石の上にも三年 ——懷斯曼·陳

(只要持之以恆地努力,再冷的石頭坐上三年也會變得溫暖。)

作者簡介:

陳寧迪,畢業於芝加哥大學,獲經濟學及統計學(榮譽)學士學位,於環球金融行業有超過25年經驗,先後創立德林證券及德林家族辦公室,曾是香港證監會授予之第1、4、6號牌照持牌負責人。現任德林控股集團董事局主席、執行董事及首席執行官,香港有限合夥基金協會副會長。

免責聲明

本文章僅供參考,投資者應僅依賴公司公告所載資料作出投資決定。

未經本公衆號授權,任何人不得擅自轉載。

Comments