"

剝離衆籌,

聚焦AI健康服務

"

花滿樓丨作者

深潛atom工作室丨編輯

衆籌自2011年進入中國之後,便一路高歌猛進。衆籌的玩法,席捲了整個互聯網行業,從瓜果特產到創業公司,事事皆可衆籌,其中以水滴籌和輕鬆籌最受關注。

2021年5月7日,友商水滴上市之時,輕鬆健康也開始籌備在港交所上市。不過一直到2025年1月28日,才正式向香港交易所遞交上市申請。

招股書顯示,輕鬆健康計劃將IPO募資用於提升品牌知名度、提高用戶參與度並加強與業務合作伙伴的合作;醫學研究和真實世界研究;提升在AI和大數據領域的技術能力;拓展至更多地區及海外市場;以及用作營運資金及其他一般公司用途。幾乎所有的用途,都和曾經在社交渠道瘋傳的發家業務無關。

在關停輕鬆互助,剝離輕鬆籌後,如今的輕鬆健康已經轉型爲以AI驅動的健康和保險公司。但面臨的競爭也開始升級,IPO能讓輕鬆健康重塑衆籌曾經的風光嗎?

衆籌業務已經成爲“夜壺”,不需要就剝離?

2014年,移動互聯網的井噴,帶動了衆籌行業的發展。天眼查數據顯示,北京輕鬆籌網絡科技有限公司成立於2014年9月19日,彼時還是IDG中國區副總裁的楊胤看到了衆籌市場的前景,成爲了輕鬆籌的天使投資人。隨着衆籌熱度越來越高,楊胤於2014年11月12日正式加入輕鬆籌。

在楊胤看來,能幫助普通人解決醫療資金問題是輕鬆籌的初衷。彼時,這一理念也備受大衆的認可,此後藉助社交平臺,輕鬆籌迅速崛起,一個月內用戶從100萬增長至1000萬,成爲國內最大的大病衆籌平臺之一。

相比較衆籌,互助產品更容易獲得引起用戶的共鳴,已經在社交領域獲得口碑的輕鬆健康也順勢互助領域。藉助這兩款產品,輕鬆健康用戶快速發展,在資本市場也備受認可。在2015年、2016年和2017年連續完成5輪融資。

互助型產品以提供保障,抵禦風險作爲根基,都是一種抵禦風險的方式,但是脫胎於互聯網的互助產品在成立後很長時間內,都處於無監管狀態。2020年9月,銀保監會打非局發佈《非法商業保險活動分析及對策建議研究》,理論研究稱很多網絡互助平臺會員數量龐大,屬於非持牌經營,涉衆風險不容忽視,部分前置收費模式平臺形成沉澱資金,存在跑路風險,如果處理不當、管理不到位還可能引發社會風險。

面臨監管的嚴苛,2021年初,輕鬆集團關閉了輕鬆互助,失去了重要的業務線。也就是說,實則輕鬆健康還有兩條重要業務線:輕鬆籌和輕鬆保險。

好在,互助型產品是保險的雛形,藉助輕鬆籌獲得大衆認可後,2016年輕鬆健康推出輕鬆保嚴選,進入互聯網保險領域。2020年,輕鬆保險進一步完善保險業務,與國富人壽合作推出首個省級惠民補充醫療保險——惠桂保,並且在同年獲得6600萬美元的D輪融資。

有意思的是,伴隨着輕鬆籌的發展,實踐過程中面臨的問題越來越多,比如多次被曝強制收取服務費,曾連續多年被媒體報道。雖然輕鬆籌公開回復,但輕鬆籌對於一線的控制力不足問題十分嚴峻。這或許也是輕鬆健康剝離該業務的原因。輕鬆健康集團已於2024年6月將輕鬆籌和朵爾醫院完成剔除,並不在上市主體。

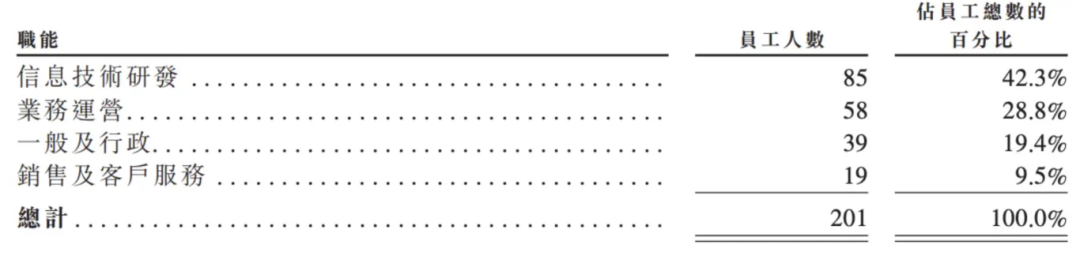

無論輕鬆籌也好,輕鬆互助也好,都需要人衝在一線。比如,水滴公司員工在2019年一度超過5000名員工。招股書顯示,剝離衆籌業務後,輕鬆健康的員工數僅爲201人,大大減少了運營成本。

資本層面,自2021年5月在紐交所上市以來,水滴公司股價首日破發,且長期在1美元的退市警戒線上徘徊。這種持續的股價低迷進一步削弱了市場信心。

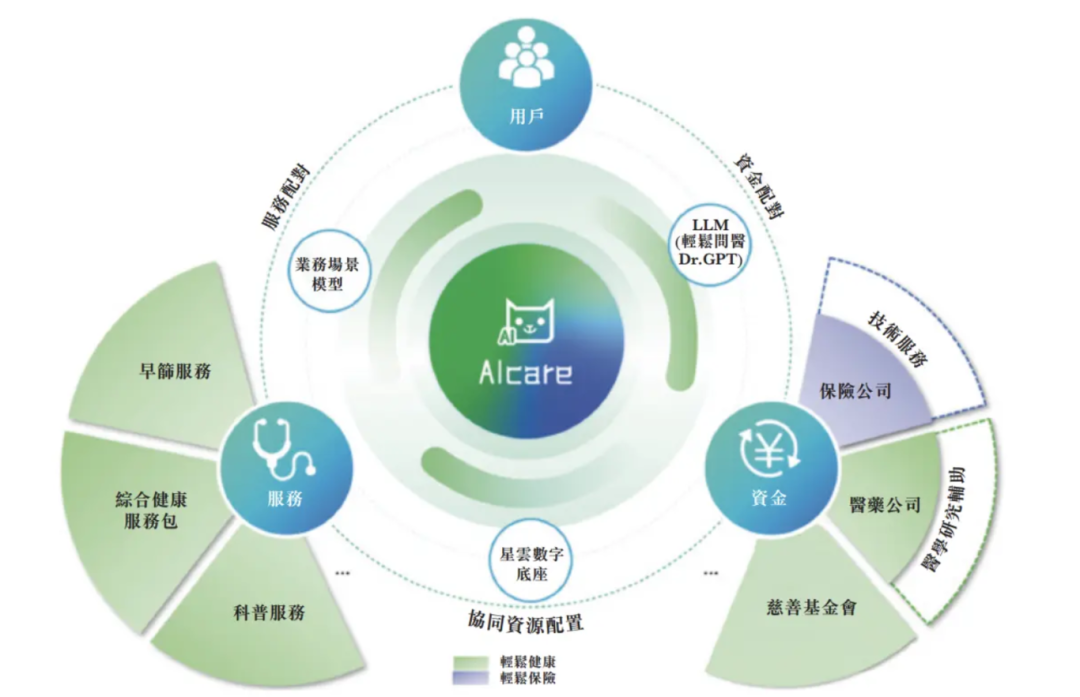

此外,輕鬆健康已經在2023年完成了業務轉型。2023年12月,輕鬆健康推出“輕鬆問醫Dr.GPT”,涵蓋智能問診系統、個性化健康管理顧問、慢性病管理計劃等,完成了向提供健康保障的科技平臺的轉型。

截至2024年9月30日,輕鬆健康集團的註冊用戶數量爲1.68億名。藉助輕鬆籌和輕鬆互助,輕鬆健康實現了資本和用戶的積累,但伴隨健康服務與保險業務的成熟,曾經的核心業務已經食之無味。

營收激增的健康服務,面臨的挑戰同樣巨大

已經完成科技轉型的輕鬆健康,現如今已經不再是將幫助普通人解決醫療資金問題作爲初衷,而是專注於提供綜合健康服務及健康保險解決方案。

招股書顯示,輕鬆健康和輕鬆保險是輕鬆健康的兩大業務線。不過,用戶的積累離不開被剝離和停止的業務,2022年到2024年9月底,輕鬆健康的用戶數量分別爲1.55億名、1.64億名及1.68億名;活躍用戶分爲7050萬名、6910萬名及5000萬名。

報告期內取得營收分別爲3.94億元、4.9億元和6.43億元;調整淨利潤分別爲1.49億元、1.47億元及7660萬元。不過,毛利率下滑明顯,分別爲82.6%、79.9%以及43.4%,可見剝離輕鬆籌對於輕鬆健康的影響還是存在的。

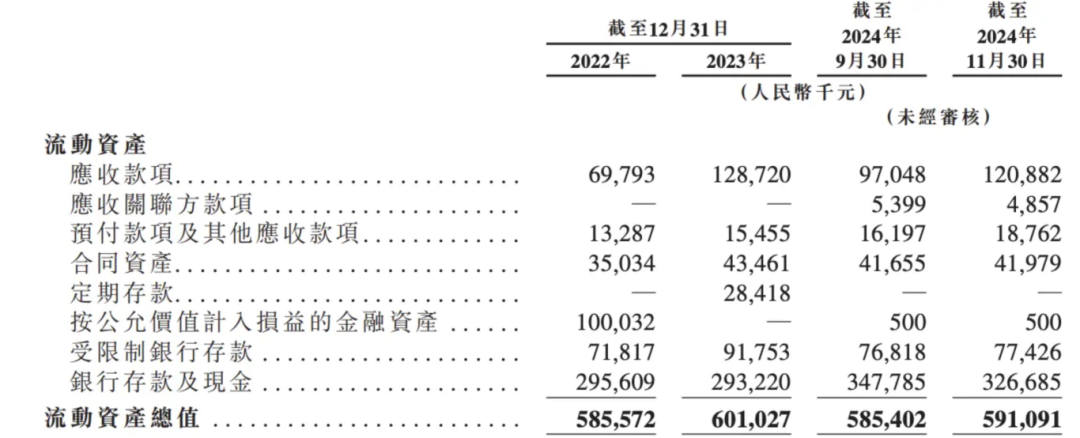

儘管輕鬆健康的營收增速明顯,但應收賬款也越來越多,2023年營收賬款1.29億元,佔總資產的21.42%,同比增加5892.7萬元;2024年前三季度營收賬款1.21億元,佔總資產的20.45%,同比增加2383.4萬元。

或許是因爲員工數量受限,輕鬆健康的營收和服務都極其依賴大客戶,2022年至2024年前三季,來自五大客戶的收入分別佔其總收入的75.4%、71.7%及66.3%,向五大供應商的採購分別佔其同期採購總額的41.9%、36.1%及69.5%。

自2016年上線輕鬆保服務後,截至2024年9月30日,輕鬆保險已提供來自36家保險公司合作伙伴的合共252款保險產品。不過互聯網保險市場已經趨於飽和,哪怕2023年以活躍用戶計算輕鬆保數字綜合健康服務及健康保險服務供應商中排名第2位,但在2024年前九個月的收入,也僅排在第8,保險轉化率並不高。

將保險當作發展的抓手,流量必然是繞不開的一個關鍵因素。輕鬆保嚴選推出的首月1元,最高600萬醫療保障的活動,看似是選擇了一系列對用戶友好的健康險,實際上已經展現出了流量和轉化的焦慮。2023年1.24億元的銷售及營銷開支,便是代價。

報告期內,輕鬆保險所銷售的保險產品的年化保費總額分別爲13億元、12億元及8億元。甚至出現年化保費總額下滑的趨勢;報告期內,輕鬆保險貢獻的營收分別爲3.21億元、3.26億元和2.38億元,營收也趨於穩定。這也能夠理解,爲何2021年春節前,來自傳統保險公司的輕鬆集團聯席CEO鍾誠、前CEO張科接連離職。

值得關注的是,輕鬆健康業務發展迅猛,報告期內輕鬆健康服務所得收入分別爲5977.7萬元、1.55億元及3.98億元,分別佔總營收的15.2%、31.7%及61.8%。在2023年推出“輕鬆問醫Dr.GPT”後,2024年該業務已經成爲支柱業務。

儘管如此,AI健康管理對於輕鬆健康來說卻是一個全新的賽道。現如今,輕鬆健康的研發團隊85人,雖然具備AI、大數據和計算機工程等領域的工作經驗。最近2年多,輕鬆健康的研發費用分別爲5281.7萬元、6138.9萬元和5174.8萬元,投入逐年增加。

但大模型研發,十分燒錢,哪怕是細分賽道也不能避免。作爲對比,訊飛醫療哪怕有科大訊飛的技術支撐,在2023年以及2024年上半年研發開支分別爲2.64億元以及1.35億元。截至2024年9月30日,輕鬆健康的期末及現金等價物僅爲3.47億元,在健康醫療AI這個長賽道,輕鬆健康的研發支出又能夠堅持多久呢?

更何況在研發之外,輕鬆健康的AI服務在推廣、健康管理以及隨訪等領域都需要重新梳理,需要面臨的挑戰依然不可小覷。誠如招股書所說,引進及使用AI可能帶來業務、合規及聲譽方面的挑戰,從而導致經營或聲譽受損、競爭損害、法律及監管風險以及額外成本。

270.33%的負債率和高薪資

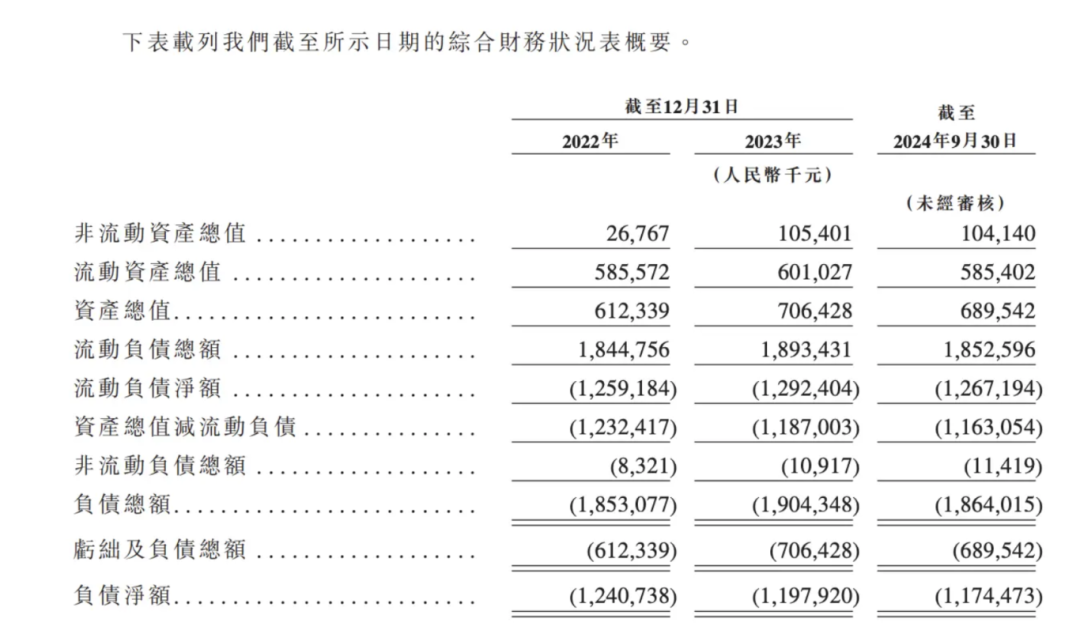

從營收和盈利的角度上看,輕鬆健康似乎已經走上了健康之路,但在過去十年間,輕鬆健康的發展消耗了太多的資金。截至2024年9月30日,輕鬆健康的負債總額高達18.64億元,資金總額6.90億元人民幣,負債率高達270.33%。

或許是因爲負債過高,現金流緊張,輕鬆健康的應付保險費正在每年增長。此外,自2023年開始輕鬆健康的應付賬款也增加到5707.6萬元,同比增長164.92%。

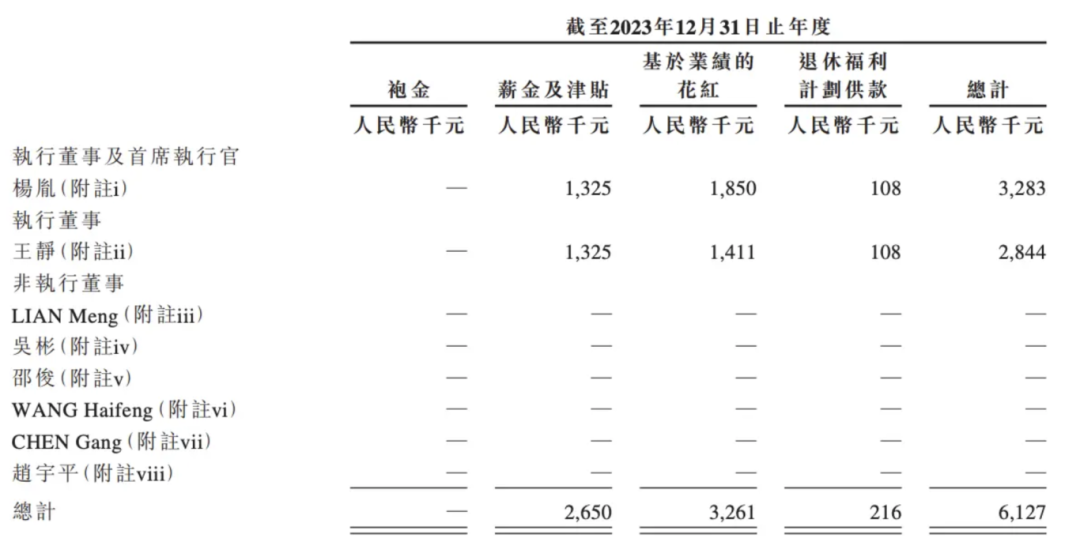

儘管如此,輕鬆健康地對於管理層和員工的薪資還是十分友好。招股書顯示,2023年輕鬆健康針對楊胤女士和王靜女士發放的薪資分別高達328.3萬元和284.4萬元,合計高達612.7萬元。

楊胤女士是輕鬆健康董事長、執行董事兼首席執行官,負責公司整體戰略規劃、業務方向及日常業務運營與管理;王靜女士是輕鬆健康執行董事兼首席財務官,2015年7月1日加入輕鬆集團,2017年2月3日被委任爲董事/高級管理層,負責公司財務、投資、資本市場活動及企業管治事宜的整體及日常管理。

輕鬆健康薪資優待並非僅限於高層,對於員工也是同理。比如,2023年一般及行政開支增加到6326.9萬元,同比增加346萬元,其中有190萬元是因爲行政人員的平均薪酬水平上升;又比如2023年,因爲人數和工資的上漲,導致直接研發投入增加620萬。

2023年中國數字健康保險服務市場127億元,中國數字健康服務平臺市場規模1727億元,預計並預期於2028年將達至8256億元,複合年增長率預期將爲36.7%。未來的市場依然巨大,持續增加員工關注,卻不熱衷員工數量的輕鬆健康,憑藉數字化經驗,能否玩轉大健康市場呢?

Comments