2025年市場開門紅,“一月效應”明顯!

01 美股

三大指數

美國股市大盤 SPX 指數一月回報2.7%、收盤6,041點,期間創歷史高點6,128點;納斯達克指數同期回報1.6%,收盤19,627點,去年12月創歷史新高約20,000點心理關口;道瓊斯工業指數同期回報4.7%,收盤44,545點,12月創歷史新高約45,000點整數關口。

從投資心理角度觀察,市場都在歷史高位、且在整數位置附近,是讓很多個人投資人興奮的價位,存在高位接盤甚至站崗的可能性。

大叔解讀

傳統的聖誕行情來過了,傳統的“一月效應”也來了,爲啥有這個傳統?因爲節日期間人們比較放鬆、興奮,容易被利好的消息驅動、增加買盤,而且這種情緒是有慣性的,通常延續到一月底二月初,所以叫“一月效應”。

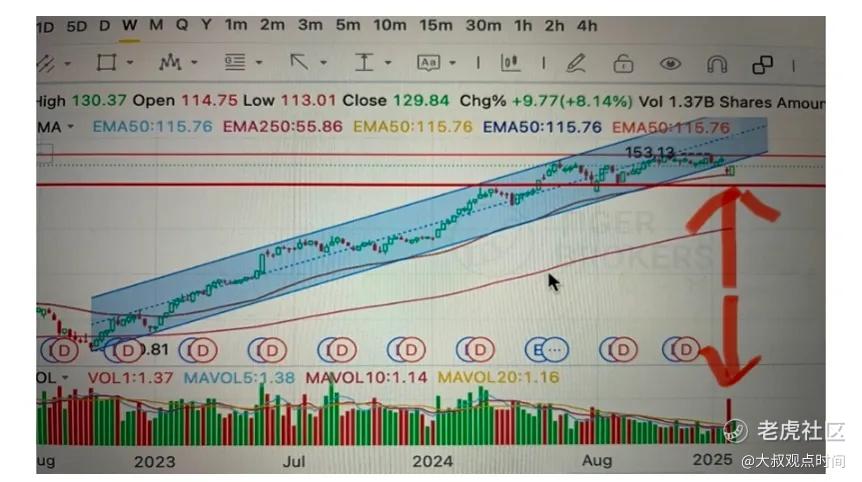

自2022年10月以來,市場從約3,500開始走出週期熊市,一路奔赴6,000點整數關口(見上圖)。但是目前看,6,000和6,100點之間的區間是阻力區域——上期的分析,依然有效。

基本面良性發展的事實/FACTS:

經濟、通脹都健康。美國商務部於 2025年 1月30日第一次公佈了2024全年實際 GDP 增長率爲 2.8%(2023年增長2.9%)。四季度名義GDP增長4.5%。2024年國內採購價格指數增長2.3%(2023增長3.3%)。美聯儲喜歡的衡量通脹的PCE 2024年增長了2.5%(2023年是3.8%,來源:bea.gov)。

從已經發生的經濟數據看,美國經濟基本面沒有問題,過去幾年的通脹已基本結束,會不會未來有新的通脹?要看貿易戰。

盈利符合預期。據標普全球網站(spglobal.com)統計,2024年標普每股盈利約240美元一股,增長預期9%(2023年約220美元一股)。Yardeni Research 的預測也更新至240美元一股。看來2024年這個數字基本八九不離十了。

從這個預期看,美國經濟的火車頭、即500家最優秀公司的盈利是健康的。

但是估值過高。這項指標是負面的。標普在歷史高點的估值約是:6100/240=25.4,EPS超過21.6算高的(過去10年的中位數),不到16.5算低的。 歷史新高時超過25了,是相對高位。

2025年標普500的公司盈利會增長,分母大了,所以這個估值會重新計算小於目前的25倍。目前看到2025年的預測每股EPS約270美元(高盛、小摩)。假設某日調整到5000點,即5000/270=18.5倍市盈率,那時買入就不太貴了。

量化基本面。科技股的基本面最客觀的研究(來源:IBD研究)顯示:

· 英偉達的基本面最好,在IBD的上市公司數據庫中,英偉達完勝其他99%公司的盈利能力(即圍繞季度和年度EPS的一系列考量),新的季報2月下旬出爐。

· 其次是谷歌,完勝其他97%公司的盈利能力,季報已出。

· 第三是META,完勝其他96%公司的盈利能力,季報已出。

技術面事實/FACTS。阻力線在6100和6000之間(詳見上文),AI科技股的代表英偉達的表現:

· 英偉達1月底跌破自2022年低點以來的上升軌道,並且下跌量大。值得思考的是,它(過去)的基本面盈利能力是最佳的,爲啥價量關係出現問題呢?

樂觀者(的觀點)認爲經濟健康、推動市場上漲沒毛病,比如紐約著名的Yardeni研究所認爲“呼嘯的20年代”會繼續。他們會找下面的論據/FACTS:

1) 經濟基本面健康。詳見上文“基本面”部分,新的科技AI革命正如火如荼。人們通過AI的幫助提高生產力和勞動效率。

2) 通脹放緩。進入減息週期後折現率降低、資產價格上升。

3) 財長貝森特曾肯定了Ed Yardeni研究所的觀點,即呼嘯的2020年代——像呼嘯的1920年代一樣——正是總統想要青史留名的“黃金”時代。

悲觀者(的觀點)認爲市場上漲兩年多了、需要休息。他們也會找下面的論據/FACTS:

1) 大盤PE 繼續攀升超過25了,是歷史上的高位區域。

2) 巴菲特在套現準備現金“子彈”,有出手買入的盤,但買的也不多。

02 大叔操盤

1月美股組合覆盤

經過12月的下跌後,1月份美股繼續去年的漲勢,大漲2.7%。可是1月內的上下起伏很大,跌漲跌漲經歷了兩個循環。

原因之一:中國廉價人工智能模型 DeepSeek 的崛起導致了人工智能相關科技股的拋售,其中包括 Nvidia 等大公司。大科技公司的支出受到質疑,美國在全球人工智能競賽中的領導地位也受到質疑。

原因之二:整體市場情緒受到華盛頓政治的影響,包括新關稅和放松管制的動態。恐慌指數VIX從17漲至22,月底跌至16,月跌幅5%。

我們Luna的表現輸給大盤。最主要的問題來自於NVDA(截止發稿,2月份英偉達的虧損大都彌補了)。自24年6月的半年多,我們靠short strangle(賣波動性)一直是賺錢的。一月份卻遭受了賬面虧損(見下,不好的交易)。

我們的初步判斷,DeepSeek對於AI股的潛在威脅,市場反應有點過激,等過一段時間消化後,AI股還是有向上的潛能的。至於第二個問題,美國政治對於市場的衝擊,將持續下去,要做好心理準備。

我們能做的事情是注意風控、提高警惕。第一保持靈活、短期的倉位,以便進出自由;同時也要有自己的定力,試圖分辨出哪些消息是bull shit,哪些消息是真正基本面的變化,力圖做到去僞存真,情緒上不要被市場左右。

好的交易:

1. 做多SPY + 套利SPY-covered call writing

a. 持有SPY股票的同時,賣出1/17/25 618 call。

b. 賣出1/17到期的618 call,實現期權費收益,4周實現期權收益0.2%(相對於call strike)。

c. SPY ETF 1月賬面收益2.7%。

d. SPY 指數上漲有兩個因素: 1) 大市值科技公司的強勁表現爲 SPY 的強勁表現做出了貢獻。2) 截至 2025 年 1 月 31 日,標準普爾 500 指數中有 211 家公司公佈了 2024 年第四季度的盈利報告。在這些公司中,76.8% 的公司公佈的盈利高於分析師預期。據報告,SPX 2024 年第四季度的整體盈利同比增長 13.2%。這標誌着該指數自 2021 年第四季度以來最高的盈利同比增長率。

2. 套利MRNA-covered call writing

a. 持有MRNA股票的同時,賣出1/17/25 48 call。

a. 賣出1/17到期的48 call,實現期權費收益,3周實現期權收益2.1%(相對於call strike)。

不好的交易

1. 套利NVDA

a. 做空1/10 117 put/158 call strangle(勒式期權)、1/24 117 put/168 call strangle、2/7 129 put/173 call strangle。

b. 1月份到期的期權成功過期:1/10 strangle 2周實現期權收益0.3%,1/24 strangle 2.5周實現期權收益0.3%。2/7 strangle中的129 call一週內的賬面虧損爲 7.9%(相對於strike),是1月虧損的最大貢獻者。

c. 由於中國初創公司 DeepSeek 推出低成本人工智能模型,英偉達(NVDA)的股價在 2025 年 1 月大幅下跌了 10.6%。投資者對這一消息反應強烈,導致英偉達股價在 2025 年 1 月 27 日暴跌 17%,市值損失近 6000 億美元。這是美國曆史上單日市值損失最大的公司。人們擔心,DeepSeek 的廉價架構可能會破壞人工智能行業的經濟效益,從而可能減少對英偉達高端組件的需求。

2. 做多MRNA+套利MRNA-short put

a. 做多MRNA 1月未實現的虧損5.2%。

b. Short 1/17/37.5 put,rolled 1/17/37.5 put to 2/14/32 put。

c. 1/17/37.5 put 2周實現虧損4.7%(相對於strike)。

d. 由於對 COVID-19 疫苗的需求減弱,MRNA 的市場情緒繼續惡化。

3. 做多MSFT + 套利MSFT-covered call writing

a. 持有MSFT股票的同時,賣出1/24/25 435 call。MSFT到期前一直上漲,Rolled1/24 435 call to 1/31/457.5 call。

b. Roll 2 天實現虧損1.6%。

c. 我們不想賣出MSFT,所以不得不虧本買回 435 call。與 NVDA 一樣,MSFT(以及其他人工智能股票)的波動也受到了 Deep Seek 的衝擊。

大叔看A 股(截至2025年1月底)

股市:上證指數1月底收盤3251點,跌幅3%。本期略去對A股市場的觀察。

經濟:2024全年GDP135萬億人民幣,實際增長5%,但是名義增長只有4.3%,意味着通脹是負的,即有0.7%的通縮,通縮已經第二年了,2023也是如此。留意周圍經濟環境的話,能體會到通縮的樣子。

改開後,1998、1999年有兩年通縮,2009年因爲受金融危機的影響有通縮,只有這兩次。改開前由於衆所周知的原因,有通縮的年份就很多了(國家統計局數據)。

03 大叔觀點之原油、金銀、匯率和美債

原油——寬泛的看,WTI原油價格在100到65美元的歷史區間裏震盪,去年到現在很平穩。

· 今年開始的貿易戰大概率會增加通脹,美國可能自己增加石油供應量或者說服中東國家增加供應,來抵消能源價格上漲帶來的負面影響,我們觀察油價還要跌。

黃金——黃金自從2053美元開始起飛,截止發稿到過最高2900美元。

· 黃金期貨(GC)價格自2004年(20年前)以來歷史最高價。對衝着紙幣的通脹和世界極端局勢的風險。上次大幅度上漲是在1973年石油危機時,那時美元和黃金脫鉤後不久。

· 黃金是主要避險工具之一。目前的地緣政治情形和120年前的1905年左右很像,集團對抗、地區衝突升級,大的戰爭風險上升,我們認爲這是導致各大央行購買黃金的交易量上升,從而推高了黃金的價格。

美元兌人民幣和日元匯率——亞洲貨幣日元跌到約40年來最低,人民幣繼續貶值到7.32

· 人民幣/美元匯率2023年5月開始超過了7元的里程碑。 到2023年10月底,人民幣對1美元貶值至近7.34元人民幣,2025年1月收盤在同樣的位置7.32人民幣兌1美元。目前的匯率只比改開初期8:1的最高匯率低一點。

· 這個匯率貶值已經爲貿易戰做了準備。

美國10年期和2年期國債: 1月底10年期國債收益率4.57%,2年期國債的4.24%。

· 人們用長期和短期無風險債務收益率之間的比較來預測經濟衰退。 2022沒有發生衰退。

· 這個指標有時帶來市場的短期動盪,我們觀察依靠它來判斷市場方向的操作性不強。

圖片:圖片來自網絡,侵刪

作者:大叔

編輯:是大白鵝呀

盡情分享朋友圈

Comments