“你愛我,我愛你,蜜雪冰城甜蜜蜜”

1、心心念唸的雪王 $蜜雪集團(02097)$ ,今天終於來了

可能不少朋友一看雪王此次招股市值763億,再對比現在奈雪的23億、茶百道的137億和古茗 $古茗(01364)$ 的235億來看,得出雪王763億市值是太貴的結論

但這個財哥早早在圈子就說了好多遍了,不要拿雪王跟奶茶三SHA比,根本不是一個檔次的東西

如果要說原因的話,也就是奶茶三SHA招股書的水分太大,上市前的業績是“虛假的繁榮”

而上市後,奶茶三SHA業績全部變臉

用機構預計的2024年和古茗招股書未經審覈的2024年利潤來計:

茶百道 $茶百道(02555)$ 上市前的2023年,利潤增速還有20%,而接下來業績大變臉,由於加盟商採購意願下降、市場競爭加劇及成本上升,預計全年淨利潤增速可能延續下滑趨勢,同比下降約50%-60%

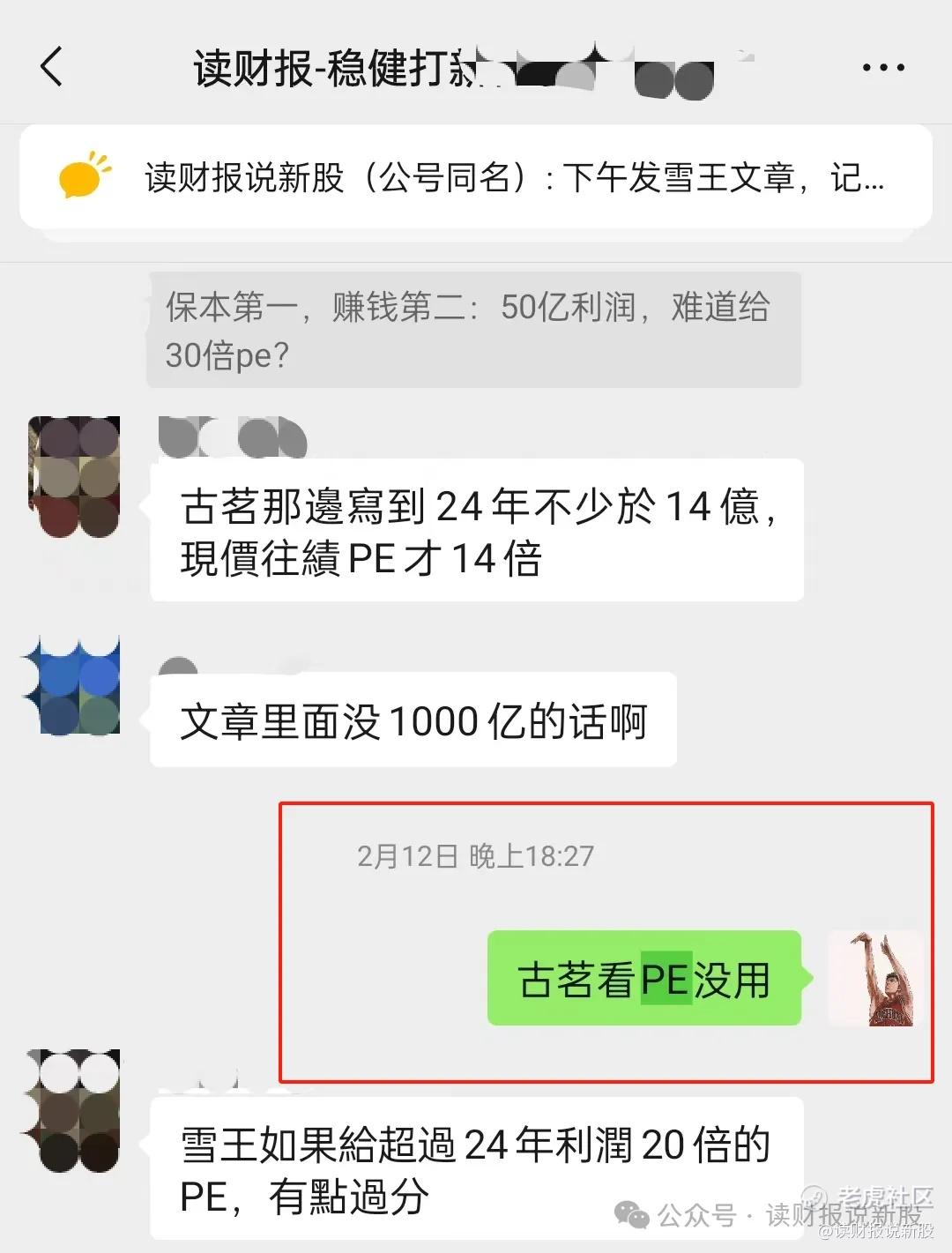

古茗上市前的2023年,利潤增速高達變態的194%,而招股書披露2024年未經審覈利潤爲不少於14億,即是同比增長27.8%

從194%增速大幅度放緩至27.8%,古茗的招股書水分活脫脫一個“太平洋”

奈雪的茶 $奈雪的茶(02150)$ 更不用說的,是奶茶股中唯一一隻利潤依然還在虧損中的

再看雪王

雪王2023年利潤爲31.87億,同比增長58%,那麼雪王會不會也跟奶茶三SHA一樣,2024年全年業績變臉呢?

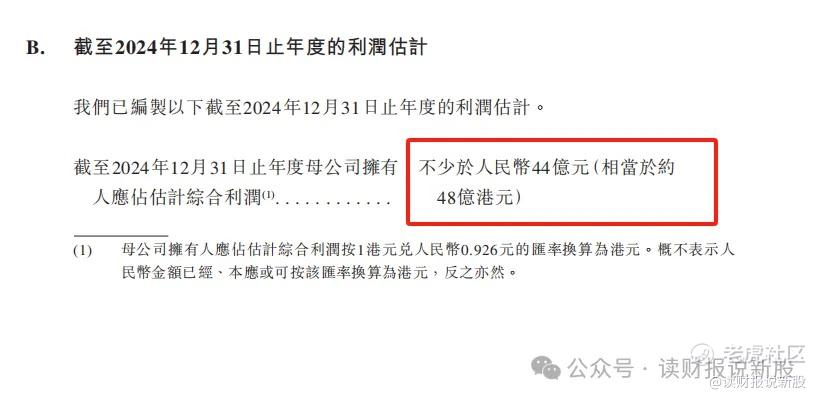

根據招股書披露的2024年未經審覈數據

如圖,雪王2024年歸母利潤不低於44億人民幣(48億港幣)

也就是說,雪王2024年利潤最少都會同比增長41%

從這點上來看,雪王增速能夠穩住跟去年不掉檔

同時,這是預計最少44億人民幣,實際利潤會大於44億

機構的一致性預期是雪王2024年利潤爲46億人民幣(49.4億港元),則雪王2024年歸母利潤同比增長46.5%

由此可見,雪王的招股書水分不大,業績較爲客觀,跟奶茶三SHA根本不是一個檔次的!

2、接下來就看估值了

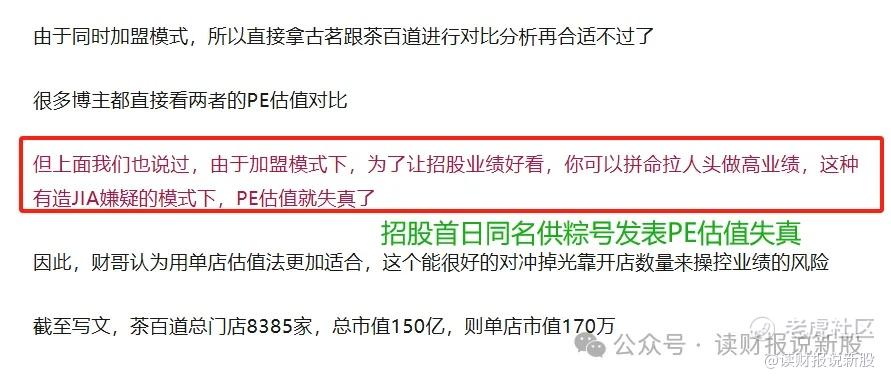

估值中,幾乎99%的人都喜歡看PE估值法

但是像這種加盟的商業模式的奶茶股,由於水分太大,PE估值法大部分是失真的

財哥曾經在茶百道和古茗招股時候,就指出了這兩家公司不能使用PE估值法,從而避坑了兩家破發的奶茶股(包括奈雪也沒打)

尤其是古茗,當外面的博主都在用PE給古茗估值,從而得出古茗估值便宜的觀點時,財哥是全網唯一一個指出古茗PE是失真的

茶百道、古茗PE估值失真了,那雪王能有PE估值嗎?

答案是:雪王可以用PE估值法

爲啥呢?

這裏就要用到財哥自創的指標:關店數和新開店數之比值

如果當年這個比值大於20%,即是說明公司上市前美化了招股書,用新開店來衝短期業績

而關店數纔是說明這家公司真實的市場需求

我們來看下加盟商業模式的古茗、茶百道和雪王這個比值是多少:

古茗2024年Q3:

新開門店約724家,關閉門店375家

關店數/開店數 = 375÷724≈51.80%

茶百道2024年H1

新開門店826家,關閉門店245家

關店數/開店數 = 245÷826≈29.66%(Q3預計40%+)

雪王2024年前三季度:

新開門店9064家,關閉門店1298家

關店數/開店數 = 1298÷9064≈14.32%

從最新的2024年Q3情況來看,茶百道和古茗這個比值都大大的超過了20%,業績水分比“太平洋”還誇張

而雪王小於20%,業績可信度高,因此雪王可以用PE估值法

①PE估值法

這裏統一用2024年的利潤計算

雪王2024年利潤不低於47.2億,機構預計爲49.4億,則雪王2024年PE爲15.5-16.2倍

古茗2024年利潤不低於15億,則古茗2024年PE爲15.7倍

茶百道機構預計2024年利潤不高於5.4億,則茶百道2024年PE爲25.3倍

從PE估值法看出,雪王基本面最好業績最真實,PE估值最低,估值低估了!!

②單店估值法

其實這種加盟的商業模式的,最標準的還是用單店估值法

感到欣慰的是,在財哥多次的薰陶下,圈內夥伴們也開始給雪王用單店估值了

古茗

單店估值:約 229.5萬港元(港股市值234.2億港元及9778家門店計算)

茶百道

單店估值:約 163萬元港元(按總市值136.7億港元及8385家門店計算)

蜜雪冰城

單店估值:約 164萬港元(按763.55億港元市值及4.6萬家門店計算)

從單店估值法看出,雪王基本面最好業績最真實,單店估值最低,估值低估了!!

3、雪王申購方案:

從以上邏輯中看出,雪王業績水分不大,基本面優秀,跟奶茶三SHA不是同一個檔次

同時無論從PE估值還是單店估值可以看出,雪王的估值無疑是低估了,因此雪王堪稱蛇年開年第一隻確定性新股,財哥會滿倉梭哈打

不過這次的申購方案我們一定要物盡其用,儘量多中籤纔是王道

最優申購方案:當然是上釘頭錘了

次優申購方案:這次雪王釘頭錘要1.75億,很多人都上不了頂頭,因此次優申購方案更適合大部分的人

Comments