最近騰訊漲不停,賣飛後的拍腿聲與踏空後的感嘆聲齊飛!幾天前我寫了一篇文章提醒投資者如何面對大漲,但仍然有很多人因賣飛而懊悔,其實這也是成熟投資者的必經之路,畢竟“紙上得來終覺淺,絕知此事要躬行”。

爲什麼拿不住,除了主觀心理層面的因素,有一個非常重要的原因:無法判斷或評估其實際或真實價值。很多人只盯着股價,賣出的理由是漲太多了,翻倍了,但是如果一隻內在價值是10元的票跌到2元,然後翻倍到4元,那它仍然還是非常低估。

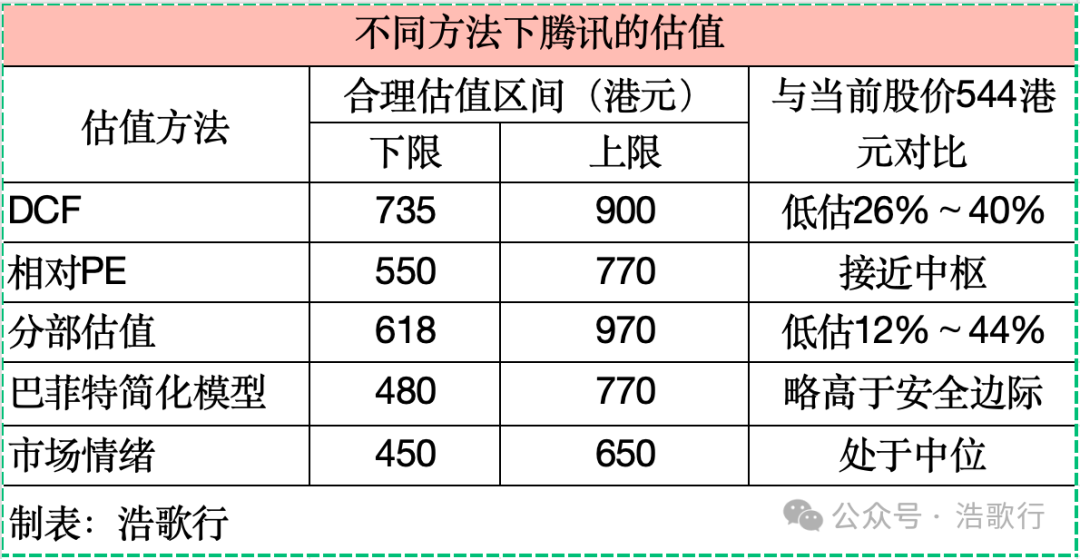

那麼,當前騰訊的實際價值幾何,本文將按主流的評估方法或模型對其分別進行估值,當然任何的估值模型都有其侷限性,僅供我們在決策時作爲參考依據。如有任何問題歡迎討論交流。

一、自由現金流折現(DCF):基於未來現金流折現

假設估值模型參數如下。

①騰訊2024年自由現金流約1,980億人民幣,機構預測2025年自由現金流(FCF)約2150億~2400億。

②前5年增速8%~10%,後5年降至5%~6%,參考中國長期GDP增速3%~4%及互聯網行業天花板,保守取3%;

③考慮WACC 6.57%及風險溢價,折現率6.0%~8.0%。

則,保守情形下內在價值約爲6.6萬億人民幣,對應股價約爲735港元;樂觀情行下考慮AI潛在價值,估值可達8.1萬億人民幣,對應股價約爲900港元。

二、相對PE估值法:對比歷史PE及行業龍頭

騰訊過去10年PE中位數約爲25~28倍,當前動態PE約爲15倍(基於2025年淨利潤);另外,對標國際互聯網巨頭(如Meta)PE 28-30倍,當前核心業務PE僅13.5倍,較Meta低50%+。若騰訊PE修復至20-25倍,對應股價550-770港元。

三、分部估值法:將業務拆分爲不同業務單元分別估值

分部估值法(SOTP)的核心邏輯是“分拆-獨立估值-加總”,通過將多元化業務的企業拆分爲若干獨立業務單元,分別採用最適合的估值方法測算各部分價值,再彙總得到整體估值。

我們先看騰訊的核心業務,2025年預期調整後淨利潤約2000億~2400億元,考慮視頻號、AI增長潛力,PE給20-30倍,對應估值4.0萬億~7.2萬億人民幣;

再看投資資產,按保守市價的8折計算,上市與非上市公司公允價值約1.1萬億;騰訊的淨現金約955億人民幣。那麼騰訊當前估值約爲5.3萬億~8.3萬億人民幣,對應股價約爲618~970港元。

四、巴菲特自由現金流簡化模型:構建永續增長模型計算內在價值

巴菲特的自由現金流估值模型是永續增長折現法的簡化版本,其本質是

企業內在價值 = 未來永續自由現金流 ÷(折現率 - 增長率)

與DCF多階段模型相比,它省略了短期波動預測,默認企業具備永續穩定增長能力,適用於商業模式成熟、護城河深厚的公司,如騰訊控股,蘋果。

騰訊2025年的自由現金流按照機構預測取中值約2275億,永續增長率3%,折現率8%(包括WACC約6.5%+風險溢價1.5%),計算騰訊的永續價值如下。

2275*(1+3%)/(8%-3%)約等於4.68萬億人民幣,疊加投資資產及淨現金後,合理估值約爲681港元,給予一定的安全邊際,按7折計算,則480港元具備買入價值。

五、市場情緒估值法:股東回報與資本流動

我們主要考慮如下價格因素:

①最近3年騰訊的股東回報,即股息分紅加上回購,貢獻股東回報約3%~4%;

②北向資金在2025年1-2月淨買入400億港元,創歷史新高;3⃣️機構給出的目標價區間爲450~770港元。如瑞銀593、高盛534、花旗648。

六、樂觀VS悲觀

1、AI加持下的樂觀估值:未來業務潛力計入估值

根據一些機構的預測,主要包括:①假設AI大模型可提升廣告精準度18%、雲服務留存率15%,若滲透率突破30%,PE或提升至30倍;②可將其對標微軟Copilot,若複製Office 53%客單價提升,估值或額外增加1.2萬億港元。

2、極端情形下的悲觀估值:風險折價

雖然目前無論是宏觀環境還是產業趨勢都積極向好,但我們還是要提前推演極端情況,包括如下:

①假設若遭遇遊戲監管衝擊,現金流下降20%,估值仍高於當前股價;

②AI商業化進展不如預期,假設每推遲6個月,估值回調10%~15%;

③若行業競爭加劇,如流量被抖音分流,微信電商貨幣化率低至0.6%,低於朋友圈廣告1.2%,估值或降5%~8%。

七、寫在最後:當前股價並不貴,拿住!

橫向對比來看,當前股價544港元處於多數估值模型的下沿,較DCF和分部估值法存在20%+折價,但接近市場情緒中樞。從風險收益比來看,若AI商業化加速或PE修復至25倍,上行空間可達40%;若宏觀風險爆發,下行支撐約450港元,與機構目標價下限基本一致。

Comments