如果喜歡我們的內容,可以關注微信公衆號:M2M投研,獲取更多優質內容。

添加作者微信zhongzhenghao77,可以加入聊天羣一起觀察市場。

$中期國債ETF-Vanguard(VGIT)$ $美國短期國債ETF-Vanguard(VGSH)$ $20+年以上美國國債ETF-iShares(TLT)$ $標普500(.SPX)$ $納斯達克100指數(NDX)$

1. 美國經濟:軟數據繼續滯脹,就業市場保持凝滯

關稅的不確定性還在繼續衝擊軟數據。

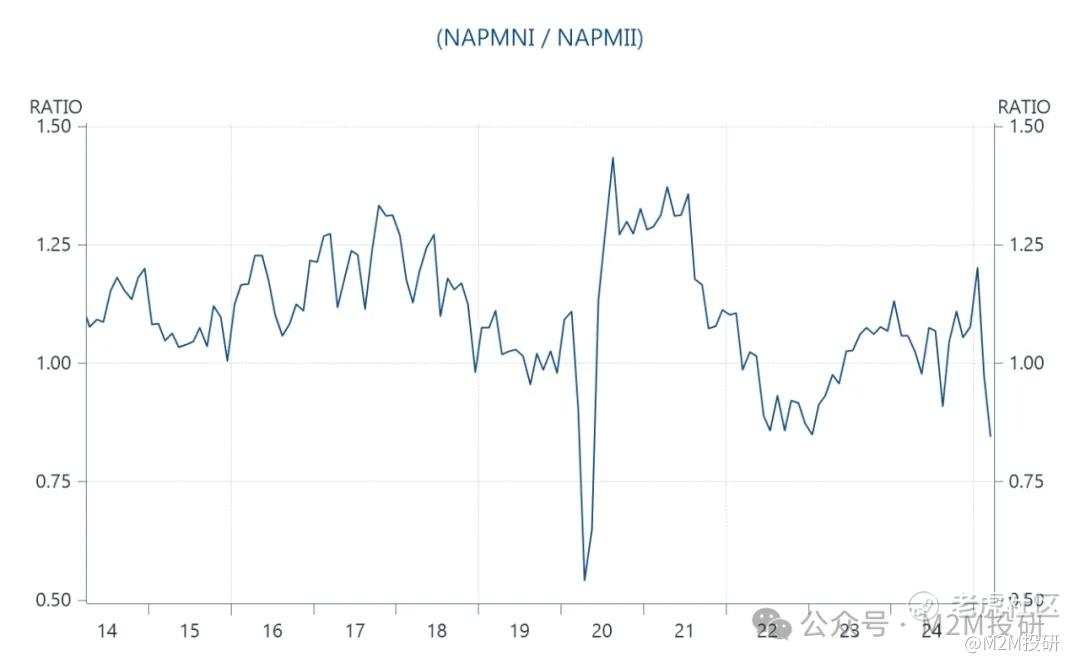

美國3月ISM製造業活動出現今年以來首次萎縮,製造業的強勁開局已經宣告結束。

分項細節繼續呈現出滯脹格局:物價指數連續第二個月大幅上漲,觸及2022年6月以來最高水平;而新訂單和就業分項則進一步下滑。

與此同時,企業在加息前急於搶進口,推動庫存指數升至53.4,爲2022年10月以來的最高水平,幫助支撐了整體指標。但相應地,領先指標新訂單與庫存之比在3月大幅下滑,降至週期低點。

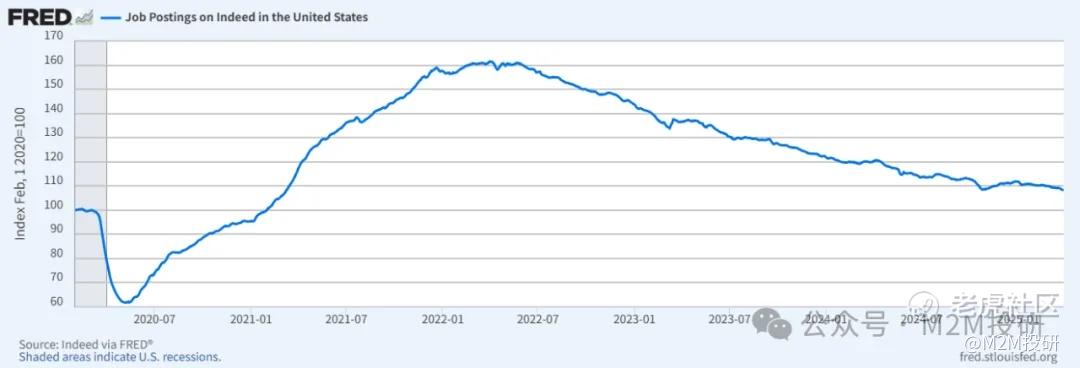

2月職位空缺數繼續放緩,從1月份修正後的776萬降至757萬。下滑主要由零售貿易、金融活動和住宿餐飲業下降所推動。私人招聘網站數據(Indeed.com)同樣顯示出職位空缺數在持續下行,表明就業市場在緩慢冷卻。

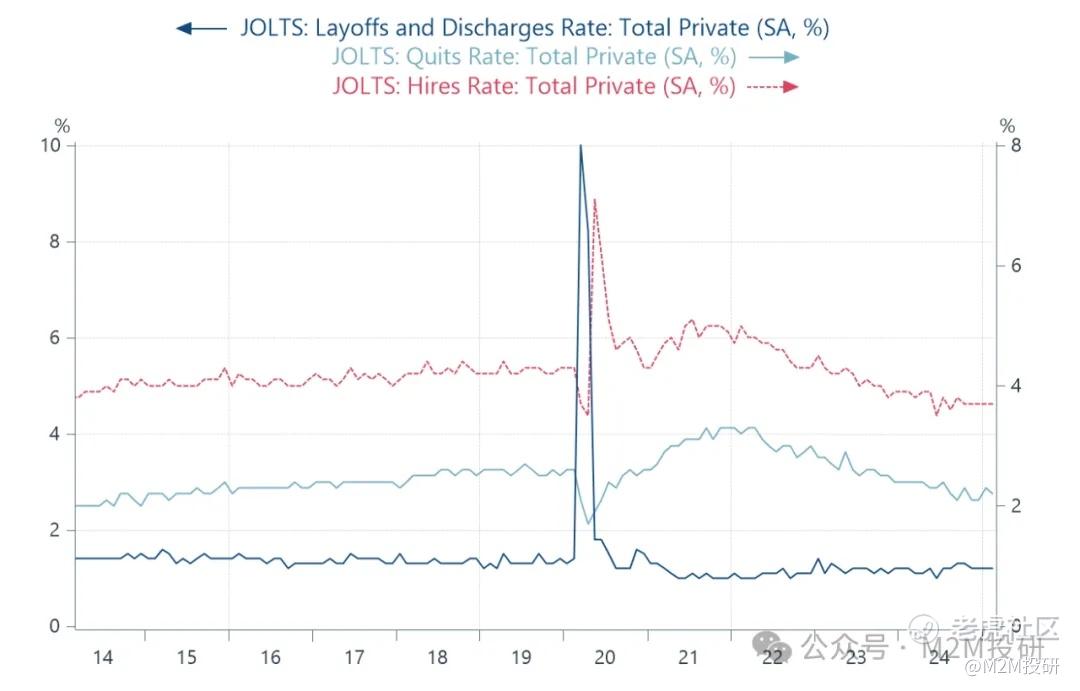

勞動力市場的流動性依然凝滯,呈現出鮑威爾口中“低裁員、低招聘”的狀態。跳槽率小幅回落,而裁員率和招聘率則與前月持平。當前勞動力市場維持超穩態,有利於美聯儲保持耐心的立場,但關稅衝擊正在加劇下行風險。

2. 美債市場:前置和後置

週二,美債收益率繼續下行,儘管PMI製造業數據進一步惡化,但收益率仍未能突破近期波動區間的下限。

正如昨日所說,情緒的持續惡化已經被充分計入預期,無法帶來新的意外,現在需要硬數據驗證或證僞才能帶來更明確的方向。

年初迄今,因爲通脹的原因,降息被大幅後置。SOFR期貨Z6(26年12月)和M5(25年6月)合約所隱含的利差持續向負值下探。這意味着市場在今年下半年和明年定價了更多的降息。

過去兩個月,即便關稅風險加劇,衰退概率上升,市場依然沒有考慮將降息幅度前置到上半年。目前5月降息的隱含概率只有15%,6月降息的概率仍然不足100%。

這背後主要有兩方面原因。其一,硬數據仍然穩定,並沒有迫在眉睫的衰退風險。其二,市場相信美聯儲依然延續了大通脹後數據依賴的反應函數。在通脹高企,但硬數據只是放緩而非立馬衰退的情況下,降息門檻比較高。

未來幾個月,很可能還是大致維持這種情況。因爲從就業、收入、居民資產負債表等角度看,美國經濟目前仍然有着很厚的緩衝墊,經濟更可能是持續放緩,而不是立馬陷入衰退。這也是爲什麼我們覺得更多降息定價會被後置,利多曲線腹部,以及Z5Z6曲線趨平的原因。

當然,如果硬數據出現斷崖式下滑(衰退迫在眉睫),或者美聯儲反應函數出現根本性變化(想要預防性降息),那麼降息就會被大幅前置。這種情況下,Z5Z6以及2s5s曲線就會迅速陡峭化。

3. 美股市場:4月的季節性特徵

昨晚在數據和關稅消息的頻繁擾動下,美股盤中多次上演V型反轉,在區間內不斷震盪。道指收跌0.03%、標普500指數漲0.38%,納指漲0.87%,納斯達克中國金龍指數漲0.5%,在Mag7中特斯拉漲3.5%、英偉達(NVDA.O)漲1.6%。

關稅和非農之前,市場情緒依然脆弱。由於關稅具體措施仍不確定,投資者將保持謹慎,波動率維持在高位。

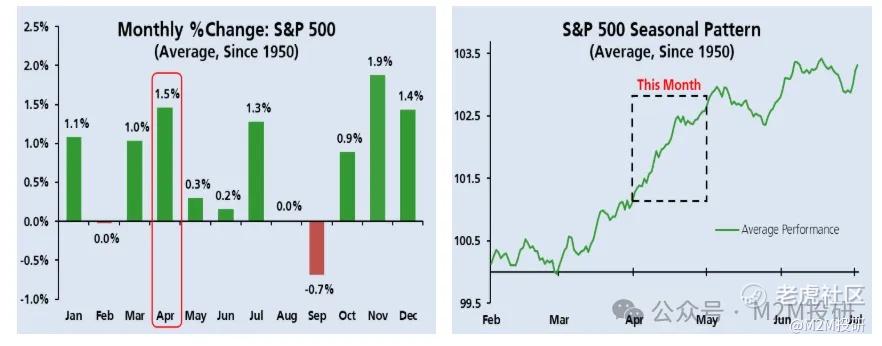

今日分享一則美股季節性特徵的報告。從歷史數據來看,4月是SP500表現相對較好的月份,自1950年以來月均上漲 1.5%(下圖左),也是一年股票業績表現第二好的月份。

但是由於納稅的截止日期是4月15日。過去20年,SP500指數往往只有在納稅日過後纔開始上漲(下圖左),這可能是由於散戶會出售股票來支付稅款。而且這種現象逐漸形成慣例並且很可能出現自我實現,納斯達克和羅素2000指數對此的反應也很明顯(下圖右)。

另外,從全球市場來看,也存在着一些季節性。美國的資金流出也支撐了其他國家的股指。歐元區斯托克指數和 MSCI 新興市場指數在4月也都表現出強季節性。

另外,四月也是一年中原油表現最強勁的月份(下圖左)。美元走弱的趨勢也助長了原油的上漲,而四月曆來是一年中美元表現第二差的月份(下圖右)。

4. 外匯市場:風暴前的寧靜

在昨晚製造業PMI萎縮和JOLTS的職位空缺不及預期之後,美元持續下跌。

歐元:由於昨日公佈的歐元區通脹繼續下行、核心通脹放緩,儘管彭博有消息稱歐央行官員準備在4月份暫停降息,但市場仍然定價4月有64%的概率降息,受此影響昨晚歐元在非美貨幣中表現較弱。

如果喜歡我們的內容,還請不吝點贊、推薦和轉發,十分感謝!

免責聲明:本公衆號登載的內容不構成對任何人的投資建議,閱讀者應根據自身情況自主做出投資決策並承擔相應風險。對依據或者使用本公衆號內容所造成的一切後果,作者均不承擔任何法律責任。

Comments