昨夜,懂王的關稅大棒敲懵了全球資本。

起初他給出10%的關稅基準,市場將特朗普的言論解讀爲"優於預期",期貨因此消息應聲上漲,但隨着他展示具體關稅圖表,期貨隨即暴跌。

目前我們和歐盟排在第一位和第二位。

在懂王宣佈完降息之後,財政部長貝森特敦促美國貿易伙伴不要對特朗普新一輪報復性關稅採取報復性措施。

他說,只要你不報復,這就是這個數字的頂端。

意思就是說,我現在給你了一棍子,你別還手,不然我可能還給你幾棍子。

我去,這不報復才見鬼了。

所以後續更大的風險在於,各個國家對美國的關稅政策進行報復,這場大亂鬥可以說從今天正式打響了。

具體關於關稅的事件現在全網都是,大家可以自行搜索。

一、關稅對於市場短期、中期、長期有啥影響?

短期:

衝擊風險偏好和情緒,市場將明顯轉向避險交易。

政策由於是盤後公佈,所以對美股本身影響不大,但盤後期貨都已經大跌,納指和標普500期貨跌幅均在4%左右,一些受貿易政策影響較大的市場(如韓國、日本、越南,甚至港股市場等)和外需敞口較大的個股(包括小額包裹免徵政策),也可能會有階段性壓力。美元走弱,美債利率驟降,黃金走強,都是典型的避險交易。

中期:

加大類滯脹風險。

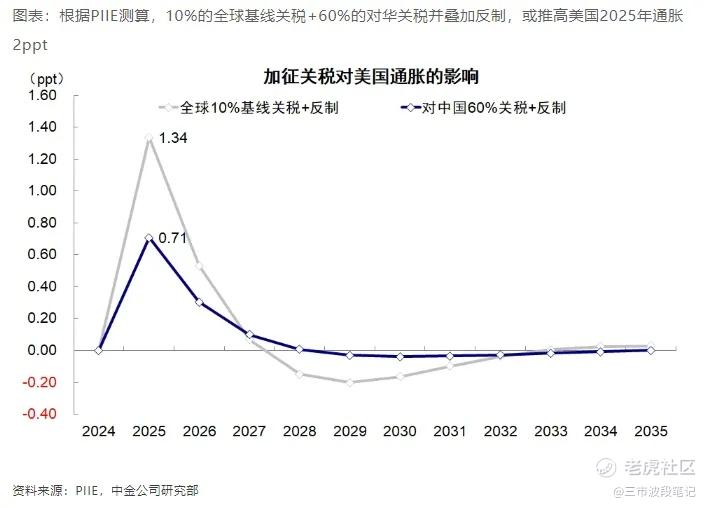

驟升的關稅會增加美國供給側的通脹壓力,根據中金的測算,僅是10%的全球基線關稅+60%的對華關稅,如果疊加反制措施,可能會推高美國2025年通脹近2個百分點,使得美國通脹在年底或達到4-5%(當前根據中金模型預計今年CPI爲2.6-3.1%)。

這一情形下,美聯儲就很難以降息(市場當前預期6月降息概率仍有60%),尤其是考慮鮑威爾任期在2026年5月結束。美聯儲的“手”被束縛住,就使得其面臨增長下行壓力用快速降息方法來提振增長的路徑被堵住(類似於2022年),這在中期會加大美國經濟類滯脹的風險。

長期:

影響政策信心。

過去三年支撐美國和美股市場的三個宏觀支柱,除了大財政和AI外,還有就是源源不斷的全球資金流入的再平衡。但是政策的隨意性甚至破壞性,會加大市場對於美國政策的長期信心,由此甚至可能導致一部分資金可能流出和美元走弱。

二、強關稅背景下,後面應該關注什麼?

美股:

短期的避險交易可能成爲主導,利好美債、黃金,利空美股、美元。

但這種情形下,通脹和美聯儲降息的表態也會影響最終結果,只不過短期沒那麼快。

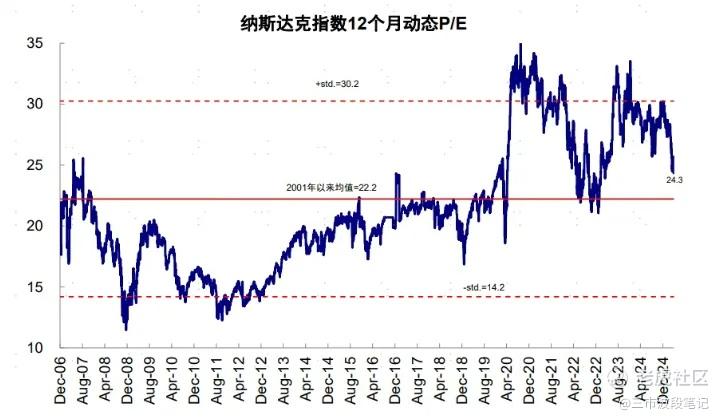

如果短期參照2022年同樣供給通脹導致的加息對市場的壓力(未將各國反制加劇的情況考慮進去),納指跌到22倍的均值附近,距離目前還有10%的下跌空間。

港股:

短期可能因爲情緒的衝擊而承壓,尤其是外需敞口較大板塊。

恆指在23,000-24,000區間計入預期充分,追高性價比不高,有可能在這一位置震盪,那麼現在遇到外部擾動,不排除階段承壓。

但是,更重要的是內需對衝力度和速度,如果內需對衝力度大(關注財政發力),那麼反而能夠起到比較好的對衝效果,屆時可能也是較好的再介入機會。

大A:

受到外圍利空,短期同樣承壓。但早晨的財新PMI數據還不錯,市場資金全面轉換爲防守的消費和地產。

跟港股邏輯一致,大A從來都是政策市,外圍利空的因素需要和政策發力做比較。從關稅來看目前貿易出口以及轉口貿易已經被明顯限制,那麼內需的政策刺激就是後面的一大看點。

還有,擇機降息在關稅壓力下可能也會被市場預期。

操作層面上:

美股:

1/4倉位做空 $拼多多(PDD)$ ,其餘空倉,但是不排除後續一段時間增加做空的日內頻次。

港股:

日內港股通創新藥做T,賺1.2%清倉。

大A:

開始小倉位佈局地產方向,納指ETF保留1成。

Comments