江蘇正力新能電池技術股份有限公司(以下簡稱“正力新能”)是一家鋰離子電池製造商,專注於動力電池產品及儲能電池產品的研發、生產和銷售。公司提供電芯、模組、電池包、電池簇、電池管理系統的一體化方案,致力於拓展電化學產品的廣泛應用。正力新能的核心管理層具有汽車零部件行業經驗,能夠圍繞主機廠客戶對產品安全、品質、性能和成本的綜合需求,開發多元電動汽車電池產品矩陣。

公司自2016年開始生產及銷售電池產品,並於2022年7月開始經營磷酸鐵鋰電池業務。正力新能的動力電池產品覆蓋BEV、PHEV、EREV及HEV等多種動力類型汽車,同時儲能系統和船舶動力電池產品主要爲磷酸鐵鋰電池產品,航空電池產品則主要爲高鎳半固態鋰離子電池產品。

募集資金用途

正力新能計劃通過全球發售募集資金,預計扣除相關費用後,募集資金淨額約爲927.5百萬港元。公司計劃將這些資金用於以下用途:

1、產能擴張及建設智能製造設施及柔性生產線:計劃將約80.0%的募集資金淨額(約749.1百萬港元)用於產能擴張及建設智能製造設施及柔性生產線。這將有助於公司提升生產效率,滿足日益增長的市場需求,並進一步鞏固其在動力電池領域的市場地位。

2、研發活動:約10.0%的募集資金淨額(約92.8百萬港元)將用於各項研發活動。研發是正力新能保持技術領先和產品競爭力的關鍵,公司將繼續在電池技術、新材料、新結構及新制造技術等方面進行投入,以提升產品質量和性能,降低成本。

3、營運資金及其他一般公司用途:剩餘約10.0%的募集資金淨額(約92.8百萬港元)將用於營運資金及其他一般公司用途,以支持公司的日常運營和業務發展,確保公司能夠靈活應對市場變化和業務需求。

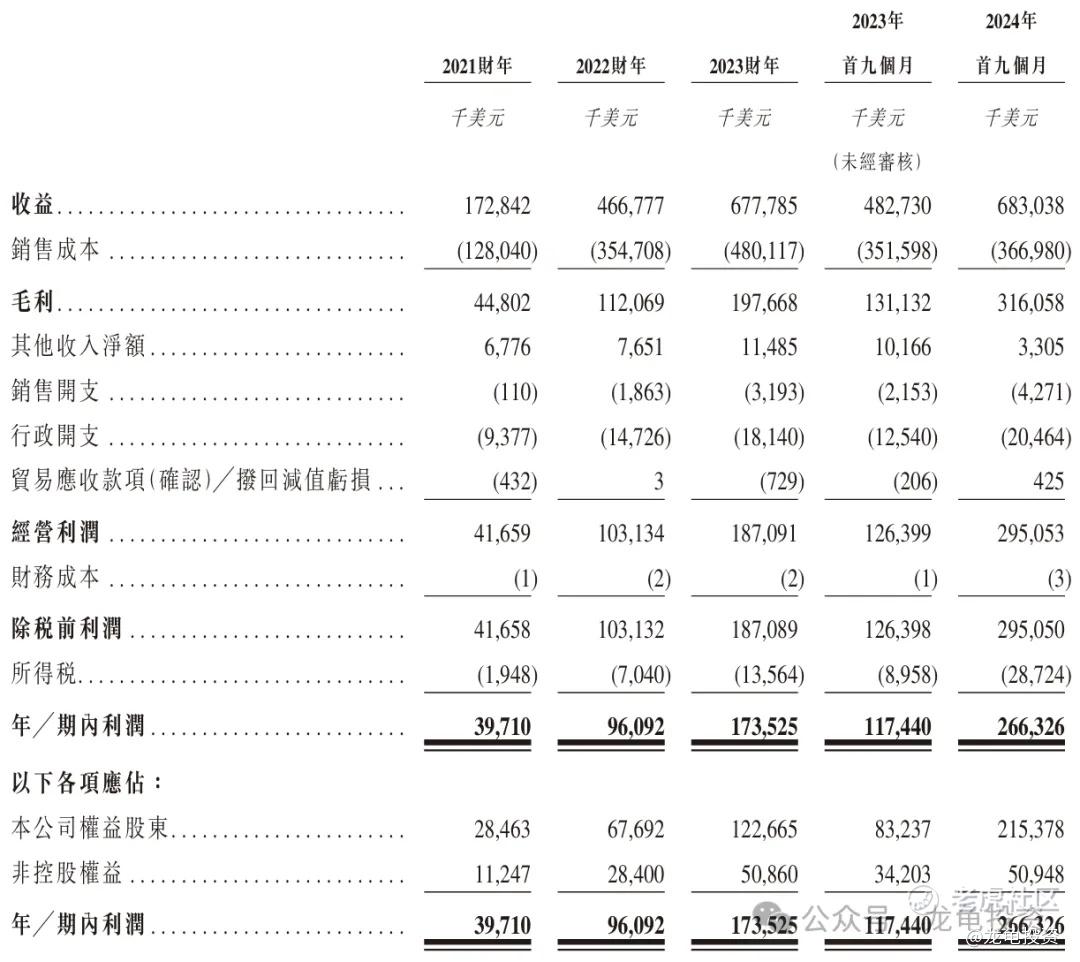

財務情況:

營收:2021年營收14.99億人民幣,2022年營收32.90億人民幣,2023年營收41.61億人民幣,2024年營收51.30億人民幣。

毛利/毛損:2021年毛利3017.8萬人民幣,2022年毛損2.90億人民幣,2023年毛利2.08億人民幣,截止2024毛利7.48億人民幣。

年內虧損/利潤:2021年淨虧損4.02億人民幣,2022年淨虧損17.19億人民幣,2023年淨虧損5.89億人民幣,截止2024年淨利潤9101.4萬人民幣。

招股信息及一手中籤率:

公司全球發售股數12152.37萬股,每手股數300股,截至發稿,超購0.23倍,不會回撥,甲乙組各20253.95手,預計5000-9000人蔘與,一手中籤率100%。

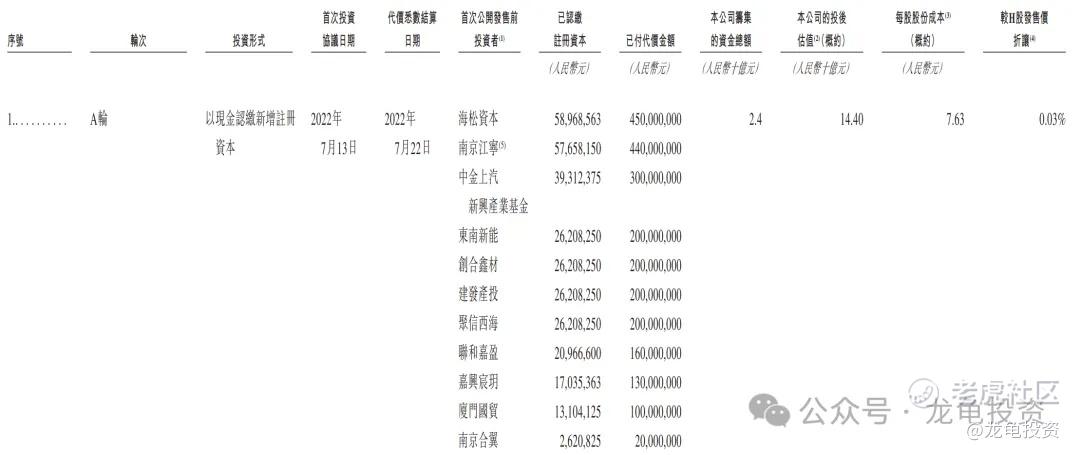

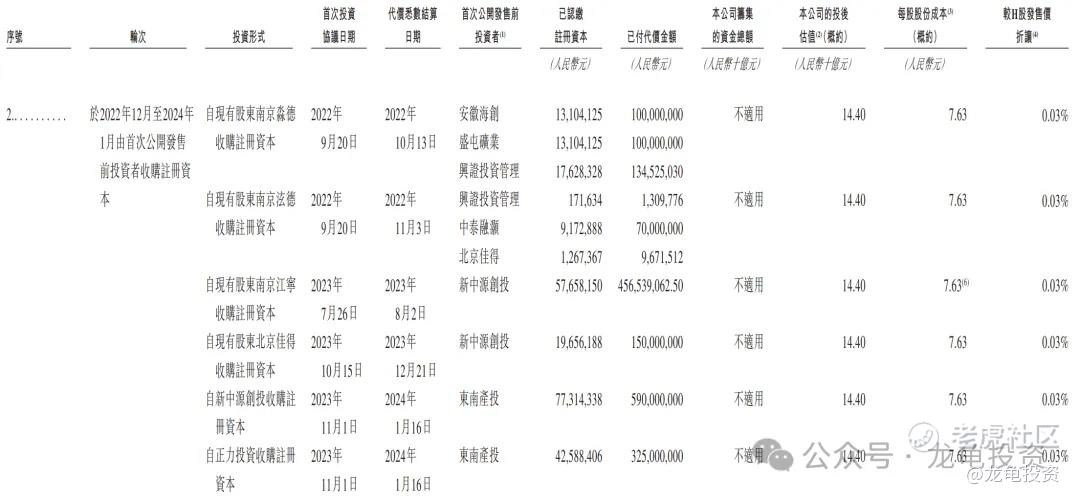

IPO前投資者和基石:

公司公開發售前完成兩輪融資,B輪融資完成於2024年8月,投資金額10億人民幣,投資後估值182億人民幣,約合193.98億港元,每股成本7.63元人民幣,較發售價折讓0.03%,禁售期12個月。

本次公司引入三位基石投資者,認購金額7990萬美元,約合6.21億港元,基石佔比61.79%;禁售期6個月。

保薦人:

本次公司由中金和招銀國際聯席保薦,穩價人由中金擔任,中金最近幾個保薦項目表現還不錯,穩價的幾個項目已經五連紅,但是這種大票沒有特別突出的吸引力,也只能淪爲織布機。

綜合點評:

正力新能主要收入來源動力電池2024年營收46.63億人民幣,佔比90.9%;儲能產品營收2.13億人民幣,佔比4.2%;其他產品及服務2.53億人民幣,佔比4.9%;

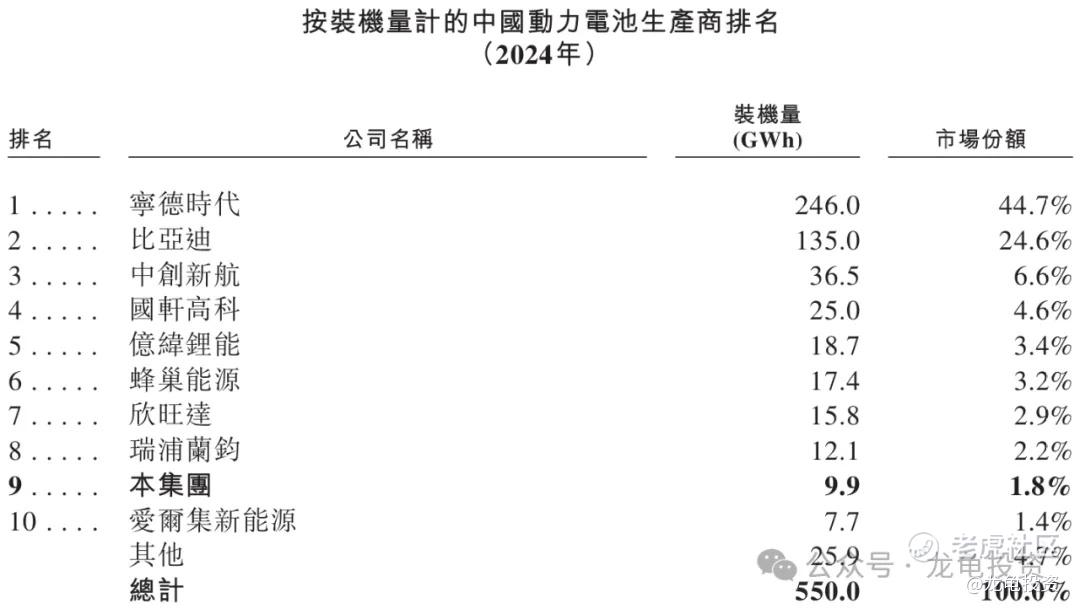

依據招股書得到,在動力電池生產商排名中,本公司排名第九,市場份額1.8%,屬於前十大動力電池生產商未流水平,並且前十大動力電池生產商除了蜂巢能源和愛爾集新能源未上市外,其餘公司都在各大交易所掛牌上市。

即對標公司相對較多,數據依據比較充分,這類票邏輯上已經沒有情緒價值,畢竟物以稀爲貴。但出於嚴謹考慮,還是把各家上市公司列表進行數據比對。

如上圖所示,正力新能不管在市場份額還是營收方面,都不佔任何優勢,而該賽道上市公司,市銷率普遍在1.2-1.5之前,像電池行業龍頭老大寧德時代PS也才2.96,而正力新能PS高達4.04,這明顯處理高估狀態,其它如毛利率相對頭部公司也處於劣勢。按行業正常PS估算,考慮到規模小,增長速度更快因素,調整至2-2.5算,這個發行市值還是腰斬一下。

本次公司募集資金10.04億港元,基石鎖定6.21億港元,流通值3.83億港元,相較這個發行市值,這樣的流通值其實並不算大,但相比以往百億市值,流通值1億左右的丐幫發行,又差點意思,並且最近這段時間港股明顯處於階段性調整態勢。再對比之前上市的動力電池公司,首日漲跌幅都在正負0-3%區間波動,這類票沒有任何因素能說服我參與!

申購計劃:

放棄申購。

Comments