點擊上面圖片關注我

一、前言:風雨飄搖中的價值機遇

過去半年,亞馬遜(NASDAQ: AMZN)股價從2024年8月的242美元高點跌至今日的180美元,累計回撤逾26%,市值蒸發超7000億美元。在貿易摩擦陰霾、千億美元AI基建投入以及全球消費信心承壓等多重因素疊加之下,市場一度對這隻“何以爲家”的科技巨頭失去耐心。投資者或許擔心:當短期成本壓力和政策不確定性成爲重錘,亞馬遜還能否繼續肩負“創新先鋒”和“現金流機器”的雙重標籤?

在我看來,市場在短期風暴面前過度恐慌,卻往往忽視了亞馬遜背後穩定的盈利結構與長期增長動力。今天,我們將透過關稅衝擊的迷霧,回到最本質的財務數據和行業趨勢,與讀者一同尋找那份被拋棄的價值窪地。

下圖:亞馬遜的市盈率來到30倍左右,這是有史以來最便宜的估值。

二、關稅風暴:短期衝擊與政策拐點

短期衝擊顯現:美國政府對中國及部分亞洲製造業中心商品加徵關稅後,亞馬遜平臺上近70%第三方賣家的成本被迫上調,部分品類綜合稅率一度飆升至245%。直郵小包的清關費用翻倍,小型賣家面臨出貨延遲和倉儲積壓,導致Q2電商業務收入或將同比下滑5%。

物流與倉儲成本的疊加,使北美自營和第三方銷售的商品毛利率同步承壓。消費者在通脹預期下收緊開支,部分可選品類銷售出現不同程度回落。對於長期依賴規模效應和低價競爭的電商業務而言,這種短期“陣痛”並不容小覷。

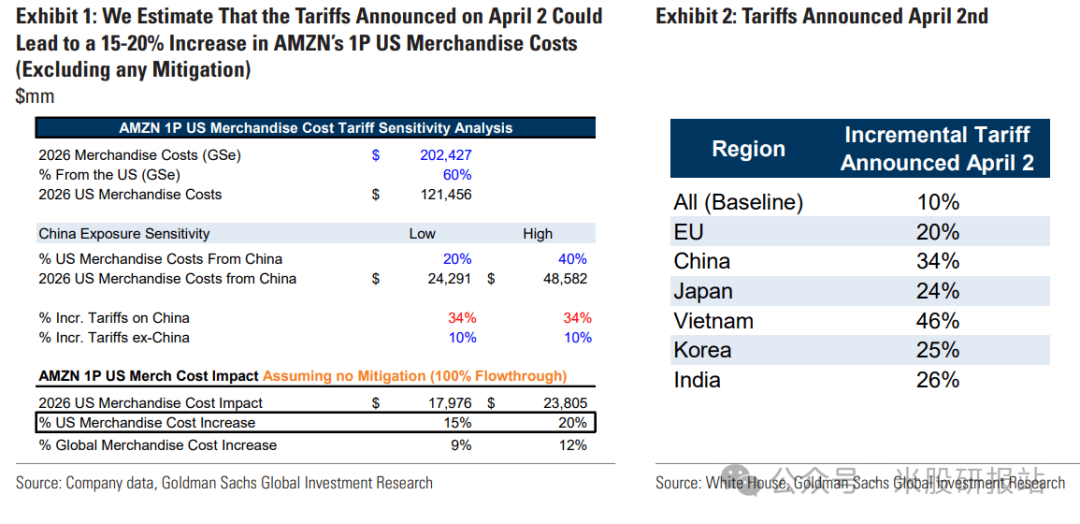

下圖:假設沒有通過與供應商的混合或談判來降低成本,亞馬遜在美國的商品成本可能“比4月2日宣佈的關稅增加15-20%。

下圖:敏感性分析,馬遜可以將部分或全部增加的成本轉嫁給消費者

政策拐點可期:白宮在近期多次公開表態中,釋放出與中方就關稅問題重啓談判的信號。若中美雙方能將中國商品的最高關稅率由145%降至80%,賣家履約及物流成本有望降低約45%,亞馬遜整體履約開支可節約約180億美元。

伴隨中美雙方就關鍵貿易議題重啓溝通,市場對“關稅常態化”的悲觀預期或將得到修正。筆者認爲,若政策出現積極轉向,短期被壓抑的電商業務將迎來“補漲”行情,爲亞馬遜股價注入修復性動力。

三、長期護城河:三大增長引擎

AWS雲計算霸權

AWS連續6個季度增速穩定回升至19%,2024年第四季度銷售288億美元,佔全球雲基礎設施市場份額約31%。

隨着Generative AI與大模型推理需求爆發,AWS Bedrock平臺已服務超10萬家企業,AI存儲解決方案年增速近30%。筆者預計,2030年前AWS市佔率將穩守30%+水平,營收年複合增速可保持在18%左右。

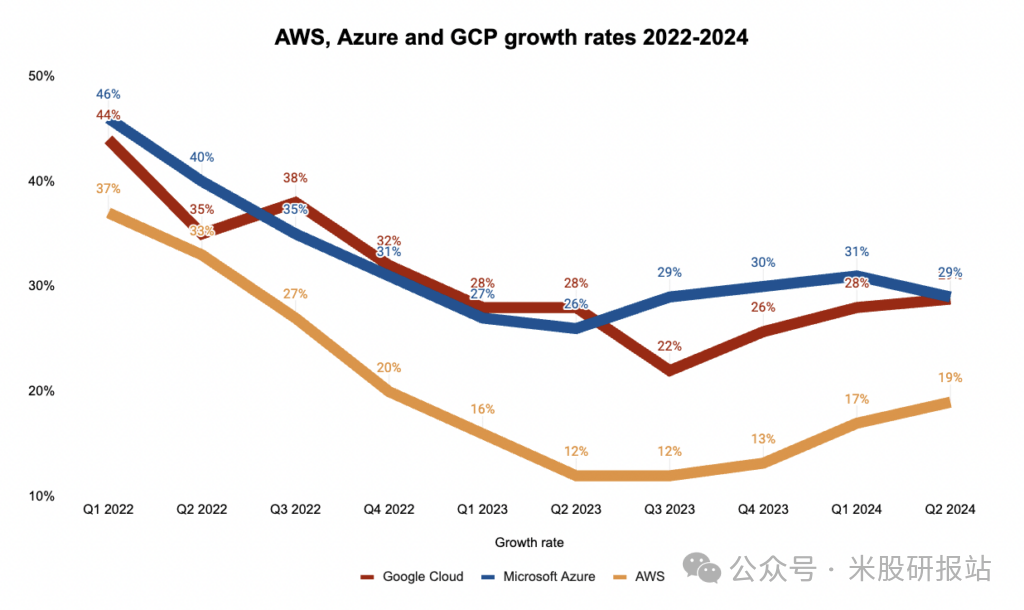

下圖:AWS 仍然是最重要的業務,擁有 30% 以上的市場份額,領先於微軟的Azure和谷歌的Cloud,目前增速19%

廣告與訂閱服務逆週期崛起

2025年Q1,亞馬遜廣告收入突破150億美元,同比增長25%;AI智能推薦引擎令廣告位CPM提升15%,利潤率持續攀升至45%,遙遙領先於谷歌與Meta。

Prime訂閱服務全球會員數已達2.2億人次,美國市場滲透率近68%。高黏性和可預見的訂閱收入,爲亞馬遜提供了抵禦宏觀波動的“緩衝墊”。

下圖:像好市多( Costco ) 和沃爾瑪( Walmart ) 這樣的老牌零售商的營業利潤率在 3.5% 到 4.5% 之間。我預計亞馬遜的在線市場會更具成本效益,利潤率會更高,大概能達到 5%

全球供應鏈重構紅利

隨着美墨加協定(USMCA)產能加速落地,墨西哥製造基地正在替代部分中國產能。亞馬遜已在墨西哥開設15個履約中心,爲美國產品直供本土市場提供“零關稅+近岸化”解決方案。

在汽車零部件、家電與時尚品類中,已有20%以上訂單通過墨西哥履約交付,切實降低了關稅與運輸風險。

四、財務透視:數據背後的力量

營收與利潤

2024年全年淨銷售額6,379.59億美元,同比增長11%。其中第四季度淨銷售額1,878億美元,同比增長10%。

2024年淨利潤592億美元,同比暴增88%,得益於高利潤業務佔比提升與成本結構優化。

現金流與資本支出

2024年經營現金流1,158億美元,創歷史新高;自由現金流382億美元。

2024年資本支出278億美元,主要投向AI及數據中心建設。2025年資本支出計劃增至1,050億美元,用於擴大AI硬件部署與增強全球網絡。

業務盈利率

AWS營業利潤率36.9%,貢獻公司總利潤的60%。北美電商營業利潤率由2023年的4%提升至2024年的6%,物流成本率下降5個百分點。廣告與訂閱服務綜合運營利潤率預計維持在25%以上。

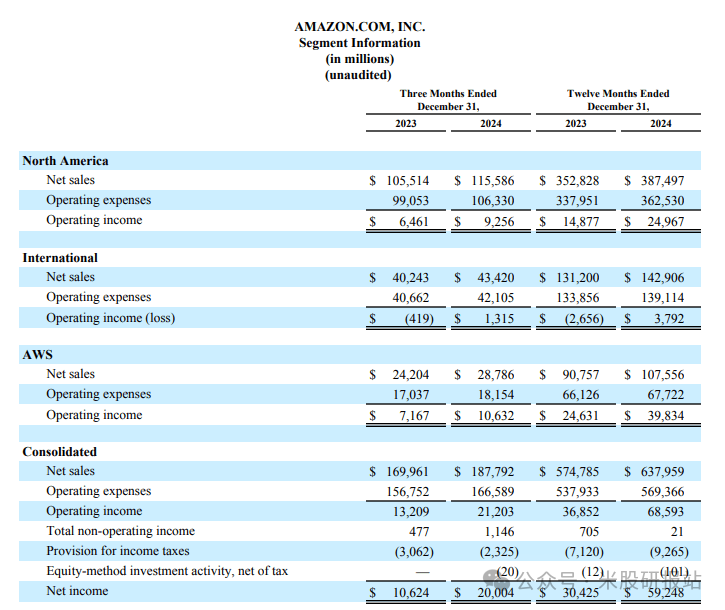

下圖:亞馬遜第四季度財報

五、三大模型測算2025年目標價

爲更全面地評估亞馬遜內在價值,筆者分別運用DCF、分部估值與市盈率修正模型,並按照40%∶30%∶30%的權重進行加權平均。

DCF模型(權重30%)

預測自由現金流:假設亞馬遜2025-2027年FCF複合增速19%(基於AWS利潤率和廣告業務增長);

確定折現率:WACC=7%(權益成本10.2%×88%權重+稅後債務成本3.95%×12%權重);

計算終值:永續增長率4.5%,終值TV=2027年FCF×(1+4.5%)/(7%-4.5%);

折現加總:前3年FCF及終值折現後總和爲255美元/股

分部估值法(權重40%)

電商業務按0.75倍PS估值:1,020億美元;AWS業務按23倍PE估值:8,240億美元;廣告業務按7.5倍PS估值:1,073億美元;Prime訂閱按2倍PS估值:420億美元;

合計對應市值227美元/股,尚未計入AI溢價。

市盈率修正模型(權重30%)

預計2025年淨利潤671億美元(+13%);若將PE水平從30倍回落至25倍,對應315美元/股;

若P/OCF從14.9倍迴歸20倍,對應273美元/股;取兩者平均約294美元/股。

加權平均目標價

(255×30%)+(227×40%)+(294×30%) ≈ 255.5美元/股。

考慮宏觀與政策不確定性的保守折扣後,筆者最終設定2025年目標價255.5美元/股,較當前180美元仍具約41.9%上行空間。

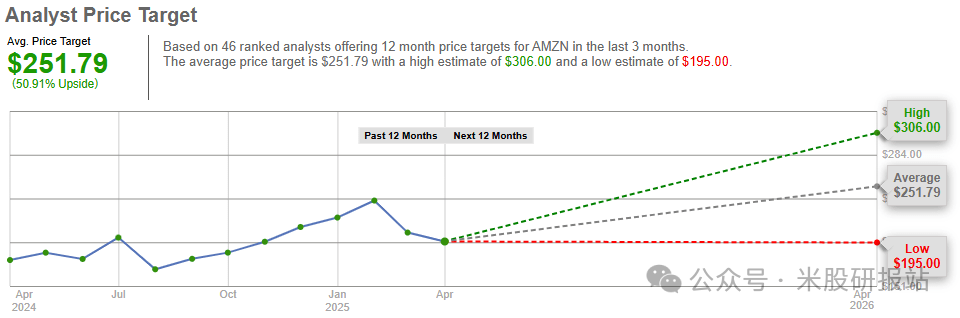

下圖:多位知名分析師給出的亞馬遜的平均目標價爲每股 251.79美元,與我們計算的目標價接近

六、結語:沉浮之後的堅守與期待

歷史經驗表明,市場的過度恐慌往往孕育着機會。儘管亞馬遜短期面臨關稅成本激增與資本開支壓力,但測算顯示其2025年255.5美元目標價仍對應41.9%的潛在回報——這源於AWS在AI算力市場的統治地位(31%全球份額)、廣告業務高達45%的利潤率,以及墨西哥供應鏈替代方案對成本的逐步優化。當前180美元的股價已計入過多悲觀預期,而自由現金流同比增長25%、Prime會員滲透率68%等數據仍驗證着基本面的韌性。建議投資者以季度爲單位分批佈局,重點關注5月1日財報中AWS增速能否突破20%的關鍵閾值。

市場的鐘擺終將回歸理性,而我們需要做的,是在數據與噪音之間保持清醒。願每一位關注本報告的投資者,都能在這場價值重構的長跑中,收穫耐心與信心。

Comments