文 | 陳寧迪

昨日(2025年4月30日)是特朗普上任第100天。特朗普創下了80年來最低的百日執政支持率(39%),美元指數百日內下跌9%,也是歷史最低;12個州因爲關稅政策同時起訴特朗普。另一方面,特朗普的支持者仍然狂熱。我不會選邊站隊,只是想分享一下我對特朗普這些行爲的認識。

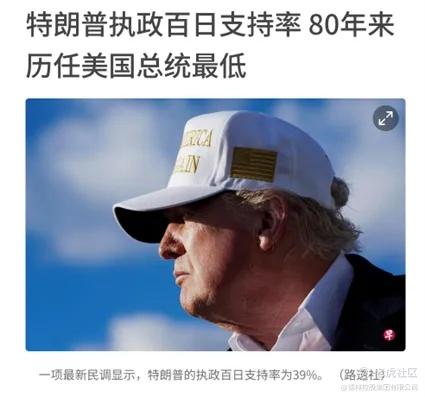

圖1:一項最新民調顯示,特朗普的執政百日支持率爲39%,來源:路透社

01 三年不開張,開張吃三年

特朗普上臺後的一百天做了無數事情,但幾乎沒有一件有實質性結果,都是做到一半就轉移到下一個話題,例如:俄烏戰爭,一開始希望立即停火,但後續沒有進展;澤連斯基訪問白宮後,關於烏克蘭採礦權控制的討論開始有進展,卻又突然停止;驅逐四十萬非法移民的計劃,一開始聲勢浩大,現在卻幾乎沒了聲音;通過DOGE解散了一些部門,但當碰到解僱CIA、審查國防部碰到阻力時,最後也變成了雷聲大雨點小,又不了了之,甚至主要指揮者馬斯克也準備離開。

特朗普還宣佈了五百萬美元綠卡計劃,按照一百萬人計算,可能帶來五萬億美元收入,足以抹平美國幾年的財政赤字。這是按照EB-5投資移民項目的申請者計算的,每年能批准一千個名額,排隊非常長。實際上這個五百萬美元綠卡計劃也沒出臺執行細則。最後是目前大家都在討論的關稅問題,一開始非常強勢,現在卻給了三個月的過渡期。所有事情幾乎都是前面三把火燒得猛,後面就不了了之。

這位我敬仰的香港商業大亨曾說過:“三年不開張,開張吃三年。”他每天穿梭於各種會議,廣撒網式地捕捉商機——他曾是德林的早期股東,其理念深深影響了我。

他的策略很獨特:同時推進多個項目,但只保持輕度參與;直到某個項目顯現巨大價值時,纔會全力投入。一旦達成條件便果斷出手,最終幾乎每筆交易都收益驚人。當然,跟隨他的人往往備受煎熬——多數努力看似無果,可一旦成功,回報便極其豐厚。這種風格,恰似如今的特朗普。

特朗普曾經六次破產,但也有一些獨到的商業案例。比如最近很火的一個話題是:特朗普如何獲得海湖莊園?海湖莊園離邁阿密機場很近,每次飛機起飛都會影響到特朗普打高爾夫。在他擔任總統期間,他將該區域指定爲禁飛區,所有商業航班必須繞道而行,理由是總統安全需要。他每個週末都會乘直升機去莊園打高爾夫,儘管直升機飛行也有風險。當拜登上任後,這一區域恢復了正常飛行,特朗普不得不打官司抗議。現在他再次當選,該區域又變成禁飛區。

圖2:海湖莊園,來源:公開資料

海湖莊園原來的所有者是四姐妹,當時因爲財產糾紛、維護成本高昂等原因需要出售。莊園很漂亮,是一個擁有126個房間的大型度假村,售價2500萬美元。特朗普去看了之後,採取了一個策略:首先給出一個不可能接受的低價1500萬美元。對方肯定不會賣,但他就是堅持只出1500萬,四姐妹自然不會考慮。

接下來,特朗普在海湖莊園旁邊買了一塊廢棄的土地,在那裏建造低收入住房吸引流動人口,這種“廉價住房”使得流民大量涌入。

經過一年多時間,由於犯罪率上升等原因,當地房價大幅下跌。這時,特朗普開始不斷向海湖莊園提出新的報價:今天1480萬美元,明天1450萬美元,後天1200萬美元,不斷施壓,同時在外界散佈消息,造成恐慌。海湖莊園的主要投資者是一個房地產基金,最終他們無法承受壓力,接受了特朗普的最後報價:800萬美元。

一個原價2500萬美元的莊園,以800萬美元的價格被特朗普獲得,而且他甚至沒有使用自己的資金,全部是通過銀行貸款完成的。之後他把莊園改造成了私人俱樂部,靠會費賺得盆滿鉢滿。

特朗普最具代表性的商業敗筆當屬大西洋城的泰姬陵賭場項目。他在這座“東方幻境”中堆砌了高達9億美元的垃圾債券融資,近乎瘋狂的財務槓桿最終壓垮了整個商業帝國。這種“多線押注、一勝補損”的博弈策略,恰是特朗普商業生涯的縮影——即便泰姬陵項目破產重組,只要其他地產項目成功套現,便足以維持其商業神話。

現在特朗普面臨很多障礙和挑戰,但我們要思考他爲什麼這麼做。他並不是一個愚蠢的人,儘管很多人說他愚蠢甚至更糟,但事實並非如此。看看他的孩子有多優秀就知道了,他是一個非常精明的商人,有自己獨特的工作方式。他身邊聚集了很多支持者,這些人都不是普通人,他們相信他的做法和理念,這就是爲什麼特朗普在美國有相當廣泛的民衆基礎。從海湖莊園到白宮,特朗普的“極限施壓”戰術從未改變。

02 政客都不傻,善於裝糊塗

改革總是痛苦的。現在很多自媒體都在說加州的糟糕情況,聲稱再過兩週商店將空空如也,沒有商品可買。你真的相信美國政府會讓事情發展到這一步嗎?我相信他們一定有備選方案。比如4月29日《南華早報》報道,最近沃爾瑪和其他美國主要零售商已通知中國部分製造商恢復供貨,關稅由美國客戶承擔。

大家千萬不要以爲這些政客是傻子。就像JD萬斯將中國人稱爲“農民”,這與拜登政府之前的立場形成對比。拜登著名的表態是,美國政府只針對中國政府,不針對中國人民。而現在萬斯說的就是針對中國人民。你要知道這並非一時氣話,因爲副總統接受採訪時所有問題都是提前準備好的,萬斯的回答也是經過精密計算的。他詆譭中國人的言論是有特定目的、說給特定人羣聽的。政治家的每一句話,無論是激進的還是恭維的都有其目的性。

我們不要被這些所謂的“氣話”誤導,政府不會突然毫無理由地改變立場。不要用美國人喜歡玩德州撲克,俄羅斯人喜歡下國際象棋,中國人喜歡下圍棋來籠統的概括別人。我們不應該把美國人想得過於簡單,美國能走到今天,有其不同的戰略和制衡機制,當然也不應該把中國人的內部問題想得過於嚴重,中美雙方都有各自的優勢和劣勢。我們需要避免被非黑即白的信息迷惑。

美國對華關稅政策不是突發奇想,特朗普在競選時就喊出要對中國徵收60%關稅的口號。2025年4月3日,當美國將對等關稅加到54%時,沒想到中國會採取激烈的報復措施。2025年4月4日中國宣佈對美國進口商品加徵34%的懲罰性關稅。4月7日美國再疊加50%的關稅,中國也對等增加了50%的關稅。4月10日美國再次把對華關稅加到145%,4月11日中國也把對美關稅加到125%,並宣佈退出數字遊戲。因爲其後的關稅都沒有意義了。

雖然目前市場的觀點比較悲觀,但我相信中美關稅問題仍有迴旋餘地。4月23日《華爾街日報》援引知情人士獨家報道,特朗普政府正考慮大幅削減對中國進口商品徵收的高額關稅。說明目前的情況仍在可承受的壓力範圍內。

03 美國曆史上,如何降關稅

歷史不會簡單的重複,但總會押着相似的韻腳。我專門研究了美國關稅政策的歷史,發現1934年以前,美國的關稅都是國會的權力,總統無權增加或降低關稅。1934年以後,關稅的權力授權給了總統,但是國會作爲美國最高權力機構仍然有足夠的手段制衡總統。

歷史上有三個重要案例。

1)1934年《互惠貿易協定法》

第一個是1930年代的《斯穆特-霍利關稅法案》,這導致了大蕭條後美國經濟的進一步惡化。到1934年情況已經難以爲繼。1934年2月28日羅斯福總統召集了國務卿赫爾、副總統、參衆兩院中的民主黨領袖、農業部部長和另外幾個人,一起商議草案,提議國會向行政機構授權,使其可以通過貿易談判把《斯穆特-霍利關稅法案》規定的進口關稅下調(或上調)最多50%,且這些協議無須國會批准。1934年3月29日《互惠貿易協定法》通過,此後的歷任總統都可以制定一個全面的貿易政策,把外交政策和經濟政策的目標結合在一起。羅斯福之後大幅降低了關稅。

2)1974年《貿易法案》

第二個案例是1971年的尼克松關稅政策。尼克松實施10%的進口附加關稅作爲談判手段,試圖以取消關稅換取他國貨幣升值。1971年底,美國與貿易伙伴達成《史密森協定》(Smithsonian Agreement),美元對黃金貶值,其他外幣對美元升值,同時美國取消了10%的關稅。但是很多議員認爲尼克松的政策加劇了通脹,爲防止這類事情發生,國會在1974年通過了《貿易法案》(Trade Act of 1974),要求總統在調整關稅時必須經過國會的授權或遵循特定的程序,且國會保留對協定的最終批准權。

3)1980年否決石油關稅

第三個案例是1980年卡特時期的石油關稅。當時正值石油危機,經濟滯脹嚴重,油價飛漲。1980年1月卡特實施了石油關稅,每桶進口石油10美元。1980年3月參議院以壓倒性優勢直接否決了這一法案。這也是參議院首次使用《貿易法案》中規定的否決權,直接推翻總統的關稅措施。也就是說美國有一套機制,一旦關稅政策沒有民衆基礎或嚴重影響經濟根基,國會就會插手。目前美國國會沒有插手只能說明,美國民衆還沒有形成強大的集體意志和社會共識。

我認爲目前關稅問題纔剛剛開始,不要過早判斷市場反應。很多人認爲市場是有效的,所有信息都已計入價格,但我不同意這一觀點,因爲現在政策變化太大,對市場的操作空間很大。從歷史角度來看,現在還沒有到關稅調整的最後階段。

歷史表明,糾正關稅政策需要時間:《斯穆特-霍利關稅法案》花了四年時間才被糾正,這是一個痛苦的教訓;而尼克松的關稅政策在半年內就被迅速糾正。如果特朗普的關稅對美國經濟造成重大影響,國會一定會站出來,可能會直接限制特朗普的權力,或者關係修改、甚至推翻其法案。

我們應該多看看歷史,瞭解歷史上實際發生了什麼。目前我沒有看到任何媒體討論國會如何限制總統的關稅權力。爲什麼國會現在沒有這樣做,實際上不是不去做,而是這個流程有其特定程序,需要大量國會議員的同意。只有當經濟遭受嚴重痛苦時,這些代表選民聲音的議員纔會開始發聲,衆議院和參議院纔會採取行動。我們不要被當前的自媒體言論所迷惑,美國政治有很強的糾錯機制和制衡系統。

04 七月是個坎兒,坎兒後美元強

我分析經濟現象通常用兩個角度:從微觀出發分析事件,從宏觀出發判斷趨勢,當兩個角度在某個時刻重合時,特定政策、事件發生的概率就會大大增加,對經濟的判斷也就八九不離十。

1)7月是個坎兒,會有過渡性方案

年底美國通常會有兩次消費熱潮,一個是黑色星期五,一個是聖誕購物季。以2025年的黑色星期五(11.28-12.01)爲例,亞馬遜通常會要求商家在10月25日前就要把商品入庫。入庫之前的運輸、提櫃、派送都要時間,根據航線不同通常在1-2個月。

爲了便於大家直觀的理解,請參考2024年黑色星期五的最佳發貨時間。大家可以看到,最早是8月11日,今年大概是8月18日。不要忘了,發貨之前還要進行產品設計,以及爲生產留出時間,這意味着7月份一些商家就要開始下訂單。所以我判斷7月左右美國政府會受到來自零售商的巨大壓力。

圖3:2024年黑色星期五的最佳發貨時間,來源:凱琦供應鏈

亞馬遜已經開始公開挑戰特朗普的關稅政策了。4月29日亞馬遜公司計劃在商品價格中標註“關稅成本”,白宮立即作出強烈反應,稱這一做法是“敵對且政治化的行爲”。

圖4:亞馬遜公司計劃在商品價格中標註“關稅成本”,白宮作出強烈迴應,來源:新華社

美國有線電視新聞網(CNN)、美聯社等多家媒體披露,特朗普得知消息後立即給貝索斯打電話表達不滿,“他當然很生氣”。如果大家知道亞馬遜的倉儲規則,知道貝索斯其實是在爲他的商家下訂單、備貨鋪平道路,就不會驚訝亞馬遜的做法了。很明顯,標註關稅成本會給美國政府巨大壓力。

按照這個局面推演,7月左右很可能會有過渡性的關稅方案出臺,讓這些美國商家繼續做生意。美國的對華關稅可能會下降到30%左右、對其他國家可能在10%左右,以此作爲一個過渡性的方案。也許中國也會出於自身需要也會放寬部分商品關稅,大家面子上都能過得去,同時生意也能繼續。

2)坎兒後美元強,解決高通脹

一旦關於關稅的過渡性方案通過後,美元會重新走強。同時美國政府會專注於解決通脹問題。如果高通脹得到緩解,則美元會再次走強,從而形成良性循環。當然,這個是美國政府所期待的理想狀態。

美元走強的過程中肯定還有其他變數。尤其是美國如何恢復各國對美元儲備貨幣的信心,這不是一個簡單的問題。從國家利益的角度看,歐元、人民幣都希望增強自己儲備貨幣的地位,這個領域的競爭絕對是你死我活的零和遊戲,沒有調和空間,我後面會持續關注。

04 結論

1. 特朗普的行政手段和他的商業手法是一脈相承的,先漫天要價,再就地還錢,沒什麼道德因素摻雜其中。只是這種商業手段首次拿上政治舞臺後,全世界有點手足無措而已。

2. 我認爲當前的關稅政策美國政府有其考量,不會出現長期貨架空空的情況。當民意壓力達到一定程度時,政府自然會開啓下一步棋,現在可能是臨界點。但是,即便如此關稅也不會降到貿易戰之前,因爲美國希望製造業迴流的大趨勢沒有改變。

3. 一旦總統的關稅政策失控或者引發民意強烈反彈,國會將會動用手中的權力進行糾正。歷史已經證明,美國的權力制衡體系有着強大的糾錯能力。關稅博弈的本質是政治成本與經濟成本的權衡。

4. 七月左右,美國可能出臺過渡性關稅措施以應對國內商家的壓力。過渡性關稅出臺後,美元會在短期內走強。如果後續美國能成功解決高通脹問題,恢復世界對美元的信心,則美元繼續走強,本輪關稅風波可能順利度過。但是,這條路絕非一帆風順。

作者簡介:

陳寧迪,畢業於芝加哥大學,獲經濟學及統計學(榮譽)學士學位,於環球金融行業有超過25年經驗,先後創立德林證券及德林家族辦公室,曾是香港證監會授予之第1、4、6號牌照持牌負責人。現任德林控股集團董事局主席、執行董事及首席執行官,香港有限合夥基金協會副會長。

免責聲明

本文章僅供參考,投資者應僅依賴公司公告所載資料作出投資決定。

未經本公衆號授權,任何人不得擅自轉載。

Comments