一、公司概況:全球電池巨頭的行業地位與核心優勢

寧德時代作爲全球新能源創新科技領軍企業,主要從事動力電池、儲能電池的研發、生產與銷售,業務覆蓋全球 64 個國家和地區,形成了 “動力電池 + 儲能電池” 雙輪驅動的業務格局。

(一)市場地位顯赫

動力電池連續 8 年全球第一:2024 年全球市佔率達 37.9%,中國以外市場市佔率 27%,全球每三輛新能源車就有一輛搭載其電池。

儲能電池連續 4 年全球第一:2024 年市佔率 36.5%,覆蓋表前儲能、表後儲能等多個領域,全球應用項目超 1700 個。

(二)技術研發領先

研發投入雄厚:2015-2024 年累計研發投入 718 億元,截至 2024 年底,已授權及在申專利達 43,354 項,形成材料體系、系統結構、製造工藝等全鏈條技術優勢,推出麒麟電池、神行電池等明星產品。

產品矩陣豐富:覆蓋乘用車、商用車、儲能等多領域,適配純電、混動、換電等多種技術路線,滿足不同客戶多元化需求。

(三)客戶與產能佈局

優質客戶集羣:合作客戶包括寶馬、奔馳、特斯拉、大衆、比亞迪等全球知名車企,以及 NextEra、國家能源集團等儲能領域巨頭,2024 年海外收入佔比 30.5%,全球化客戶結構穩定。

產能規模龐大:全球佈局 13 大生產基地,2024 年產能達 676GWh,德國圖林根工廠爲歐洲首家獲大衆集團電芯認證的電池製造商,匈牙利項目建設將進一步強化海外產能佈局。

二、行業分析:新能源賽道高增長,雙輪驅動需求旺盛

(一)動力電池:新能源車滲透率提升驅動長期需求

全球電動車市場擴張:2024 年全球新能源車銷量 1770 萬輛,滲透率 19.8%,預計 2030 年銷量達 5560 萬輛,滲透率 55.7%,純電與混動車型同步增長,帶動動力電池出貨量 2024-2030 年複合增長率 25.3%。

技術路線分化:磷酸鐵鋰電池憑藉安全性和成本優勢,市佔率從 2020 年 17.6% 提升至 2024 年 43.8%,三元電池在高端車型保持優勢,鈉電池、固態電池等新技術加速落地,寧德時代在多技術路線均有佈局,抗風險能力強。

(二)儲能電池:碳中和剛需下的黃金賽道

可再生能源配套需求:2024 年全球風電、光伏累計裝機量 3555GW,儲能作爲關鍵調節工具,出貨量達 301GWh,2024-2030 年複合增長率 29.2%,中國、歐洲、美國市場需求同步爆發,表前儲能(電網側)佔比超 75%,表後儲能(工商業、戶用)增長潛力大。

政策強力支持:中國 “雙碳” 目標、歐盟《REPowerEU》計劃、美國《通脹削減法案》等均明確儲能發展目標,推動儲能裝機與電池需求持續增長。

(三)競爭格局:頭部集中,壁壘高築

市場集中度高:2024 年全球動力電池前十企業市佔率 89.4%,寧德時代以 37.9% 居首;儲能電池前十企業市佔率 96%,行業呈現 “雙寡頭” 格局,技術、規模、客戶壁壘顯著,新進入者難以突破。

三、財務分析:業績穩健,盈利能力持續提升

(一)收入與利潤

收入規模領先:2022-2024 年營收分別爲 3286 億、4009 億、3620 億元,2024 年受碳酸鋰價格下跌影響收入略有回調,但動力電池與儲能電池銷量持續增長,收入結構優化。

利潤逆勢增長:同期淨利潤 335 億、473 億、553 億元,淨利率從 10.2% 提升至 15.3%,毛利率從 17.6% 提升至 24.4%,主要受益於高毛利產品放量及成本管控能力增強。

(二)現金流與資產負債

現金流穩健:2022-2024 年經營活動現金流淨額 612 億、928 億、970 億元,充足現金流支撐研發與產能擴張;資產負債率從 70.6% 降至 65.2%,財務結構健康。

存貨與應收賬款:2024 年底存貨 598 億元,存貨週轉天數 70.2 天;應收賬款 643 億元,週轉天數 65.6 天,需關注下游客戶回款週期變化。

四、募資用途與估值分析

(一)募資概況

發行方案:本次全球發售 1.178945 億股 H 股,招股價上限 263 港元,募資淨額約 307.18 億港元,其中 90% 用於匈牙利項目一期、二期建設,10% 用於營運資金。

基石投資:引入高毅資產、景林資產等基石投資者,鎖定部分份額,彰顯市場信心。

(二)估值對比

同業對比:當前 A 股估值(TTM PE 21倍)低於行業平均水平(35 倍),對比比亞迪A/H溢價0.3%來說因爲這兩天A股漲了兩天,存在一些折價。具備一定估值安全邊際。

成長溢價:考慮公司全球市佔率提升、儲能業務高增速及技術領先優勢,估值具備長期提升空間。

五、風險提示

(一)行業競爭加劇

比亞迪、LG 新能源、松下等對手加速擴產,可能擠壓市場份額;新技術路線若未能及時量產,存在被替代風險。

(二)政策與地緣風險

美國加徵關稅、歐盟碳足跡認證等貿易壁壘可能影響海外銷售;中國新能源補貼退坡或影響國內需求。

(三)原材料價格波動

鋰、鎳等金屬價格大幅波動影響成本,2022 年碳酸鋰價格飆升曾導致毛利率承壓,後續需關注供應鏈穩定性。

(四)海外運營風險

德國、匈牙利等海外工廠面臨本地化管理、勞工政策、環保要求等挑戰,地緣政治衝突可能影響項目進度。

六、打新建議:龍頭稀缺性凸顯,長期配置價值突出

(一)打新優勢

行業龍頭效應:寧德時代在全球電池領域的龍頭地位短期內難以撼動,新能源汽車與儲能長期景氣度確定,爲業績增長提供強支撐。

技術護城河:持續高研發投入確保技術領先,產品矩陣覆蓋全場景,抗週期能力強。

資本運作平臺:港股上市後,公司資本運作空間擴大,有望通過併購整合強化產業鏈佈局。

(二)參與策略

長期投資者:適合看重新能源賽道長期增長、認可公司龍頭地位的投資者,H 股上市後可通過港股通渠道配置,分享全球能源轉型紅利。

短期投資者:因爲這兩天A股寧德時代漲了兩天,導致H/A存在一定的溢價。

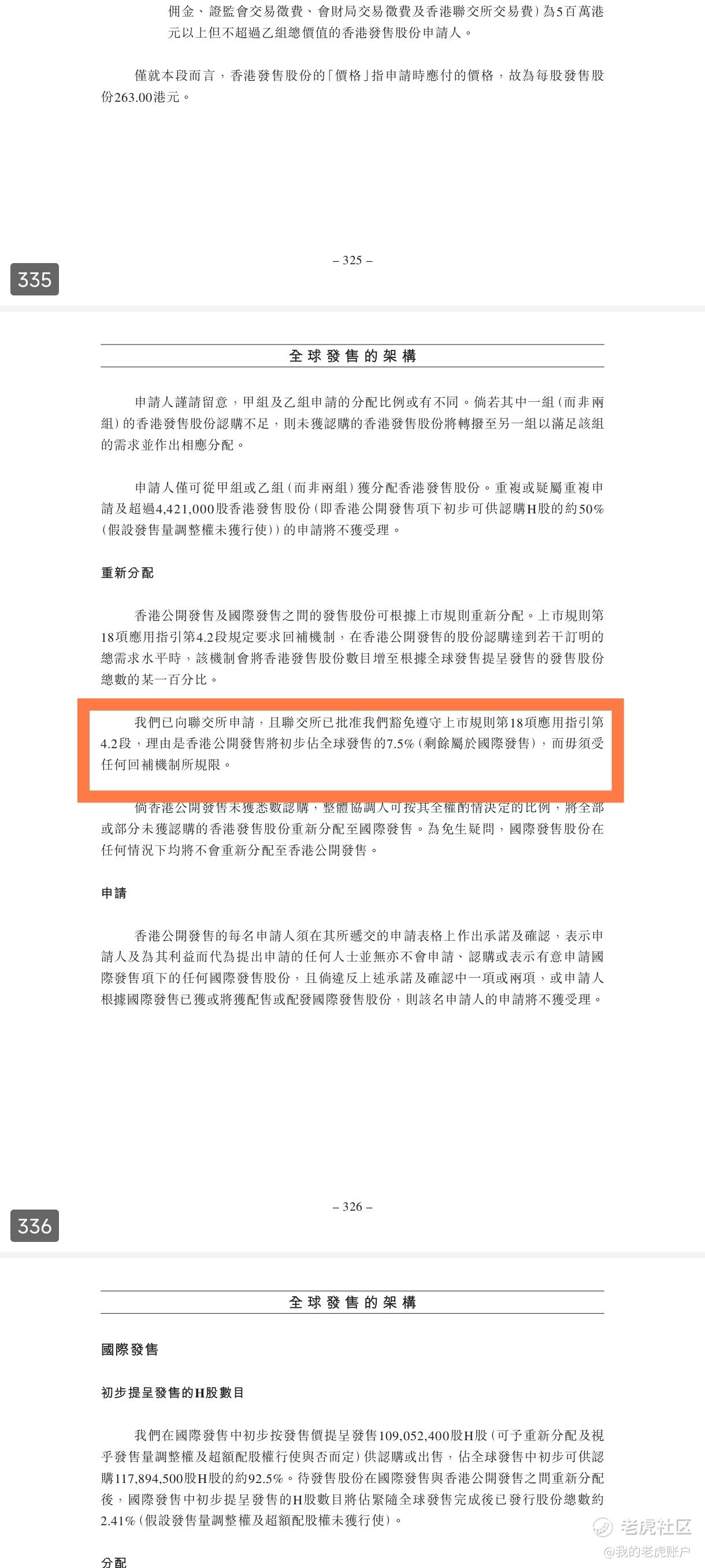

回撥機制:寧德時代這次的港股IPO定死了公開發售只有7.5%的份額,不會回撥。也就是說甲乙兩組的份額不會太多,存在短期博弈機會。

(三)結論

寧德時代作爲全球電池行業標杆,兼具規模、技術、客戶三重優勢,港股上市是其全球化戰略的重要一步。儘管面臨行業競爭與政策風險,但其在高增長賽道中的稀缺性仍使其具備顯著的打新價值與長期配置意義。建議投資者結合自身風險偏好,合理參與打新及後續交易。$寧德時代(03750)$ $寧德時代(300750)$

Comments