資本市場上演AI概念擊鼓傳花遊戲時,能闖過"技術落地-商業閉環-利潤釋放"三重關卡的選手屈指可數。我長期跟蹤的網易有道就是其中一家。

繼2024年首度實現全年盈利後,有道2025年一季度經營利潤再同比增長247.7%,來到1.04億元人民幣,續創同期最佳水平。

經濟發展有趨勢,公司經營業績也有延續性。對於積極利用AI賦能業務的網易有道而言,現在或許纔是公司從量變到質變的第一步。

01 AI賦能廣告業務佔比升至39%,有道有望複製Applovin增長

$有道(DAO)$ 一直以來被認爲是家教育企業。一季度在線學習+智能硬件收入佔總營收比例超60%。但細看他們的財務報表,在線營銷業務本季度收入5.05億元,佔公司營收比例升至39%,已然是這家公司的現金大牛和主要營收貢獻。

教育公司爲什麼能做起來廣告,其實很多人都會困惑。其實,原因在於AI的風一吹到廣告行業,有道迅速行動,將AI技術應用到廣告業務中,是國內AI營銷賽道業績最先爆發的一批企業。

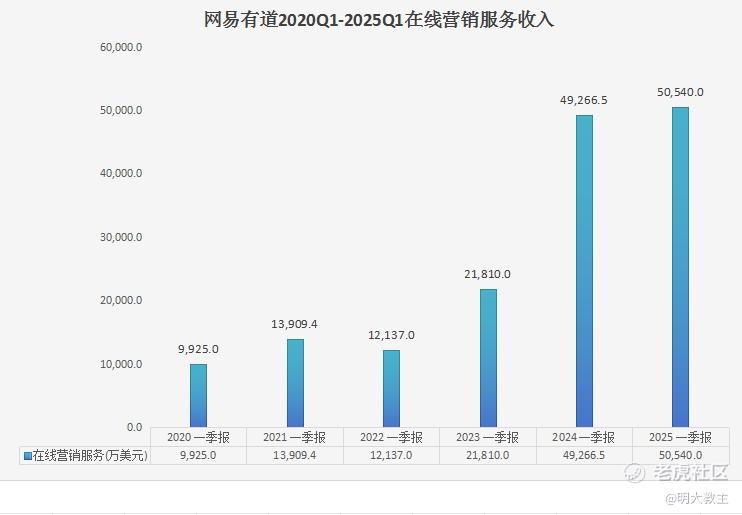

(網易有道財報整理)

有道廣告收入由2020年Q1的9925萬美元增至今年Q1的5.054億美元,年化複合增速38.5%。這種增長軌跡與美股營銷科技龍頭Applovin頗爲相似——憑藉AXON 2.0智能系統的自學習能力,Applovin將廣告投放精準度提升至新高度,2024年Q1廣告收入同比增長71%至11.6億美元,並預計Q2收入將達11.95-12.15億美元,其廣告部門調整後EBITDA利潤率更是高達81%。

值得關注的是,網易有道正在加速構建AI驅動的廣告技術體系。據CEO周楓在2024年業績會透露,公司即將在Q2推出"AI廣告優化師"系統。該平臺可強化廣告投放策略和數據決策全鏈路智能化水平,替代70%-80%人工優化師工作,在原基礎上加快廣告製作效率並降低成本。這個季度,他們還上線了內容AI工具——創意視頻平臺,可以自主生成優質廣告素材,比如圖片、視頻、動態模版等等,實現了從內容生產到投放優化的全流程智能化改造。

周楓在2024年業績會上表示“AI Agent將有更多發展機會,廣告將成爲受益最大的行業之一”。以此看,有道也是將AI營銷理論聯繫實際做的較好的一家。

02 內延+外拓客戶,網易有道廣告業務短期仍有成長動能

客戶拓展層面,網易有道Q1效果廣告新客戶增長了20%,形成規模增長基礎。

值得關注的是其全球化佈局策略——繼與TikTok建立合作後,本季度正式成爲Google Ads官方合作伙伴,形成覆蓋頭部平臺的"鉗形攻勢”。廣告客戶從獲客到產品導入需要一段時間,預計預計新增客戶帶來的訂單增量將在2024下半年至2025年逐步釋放。

業務協同層面,有道正深度激活網易集團的資源。除自主開拓海外"野生"客戶外,Q1與網易集團的協同效應顯著增強:遊戲廣告業務同比激增超50%,很可能是網易遊戲海外廣告業務逐步導入有道的緣故。隨着網易遊戲、雲音樂與有道廣告業務交互增加,有道廣告業務仍可取得較快的成長。

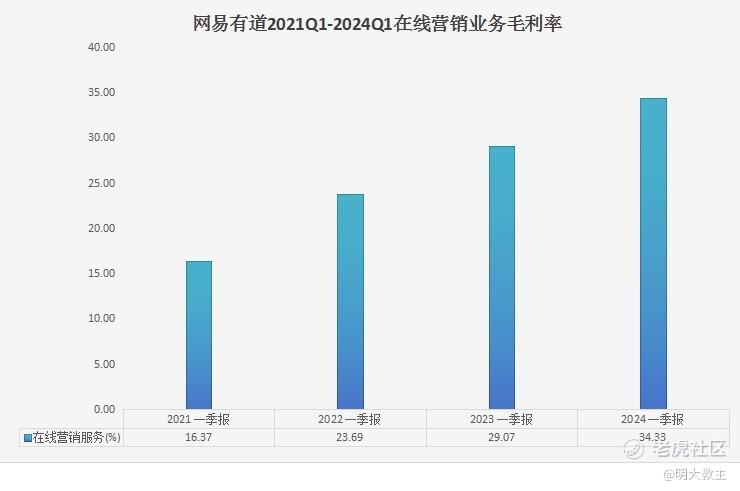

(網易有道財報整理)

經營效能維度,AI技術對商業模式的改造成效顯著。有道廣告業務毛利率由2021年Q1的16.37%增至2024年Q1的34.33,智能化升級帶來的降本增效作用明顯。儘管本季度毛利率暫時回落至30.5%,管理層在業績會上明確指出這是新客集中導入期的階段性現象:“在短暫的過渡階段後,廣告業務毛利率將長期維持25%-35%區間”。AI武裝到牙齒的網易有道,廣告業務的成本結構已發生根本性優化,毛利率下行空間極其有限。

03 品系擴充疊加“國補”東風,有道智能硬件延續增長

硬件業務屬於有道比較低調的板塊。在經歷了去年的業務調整後,有道也找到了明確發力點。財報顯示,第一季度智能硬件淨收入超1.9億元,同比增長5.1%。

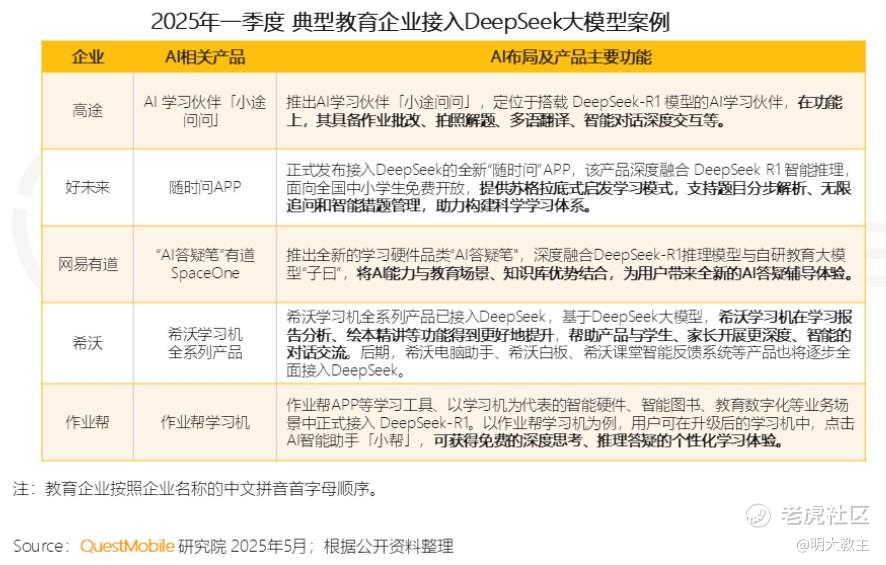

“雙減”落地後,自主學習能力變得更加重要。對此,多家教育企業陸續推出AI+智能硬件產品,迎合消費者需求。

(QuestMobile)

今年2月,網易有道推出搭載"子曰"和DeepSeek-R1雙模型的AI答疑筆SpaceOne。因性價比高於市面上其他產品,SpaceOne首批產品在10天內就宣告脫銷。

4月有道又推出詞典筆新品S7 Pro,鞏固了在詞典筆500-800元中檔位區間的份額優勢。現有道已形成A/S/X全價位覆蓋之勢。

此外,有道詞典筆、聽力寶還可享國家“以舊換新”15%的補貼。受品類擴充、國補利好影響,Q1詞典筆收入同比增長超20%毛利率也由32.6%提升至52.3%。

國內詞典筆產品滲透率不足10%,後續還會有“水大魚大”的行情,這對於已完成渠道調整且智能化產品正佔領高地的有道是利好.

04 學習服務聚焦剛需,AI訂閱服務收入同比增超40%

近半年有道學習服務收入有所下滑,但經營利潤卻持續向好。我個人是比較認可有道的策略轉變思路的,即重點投入高毛利及高剛需業務。如今有道聚焦需求強的高中業務,主動縮減低ROI的學習服務,從重規模向重利潤轉變。

今年Q1,有道學習服務收入6.0億元,同比減少16.1%。不過運營費用和銷售費用也同比減少,運營利潤不降反增。

AI訂閱服務方面,一季度總銷售額約7000萬元,同比增長40%+。多提一句,這個業務已連續9個季度取得40%以上的增長。目前,有道的AI應用上已深入多個垂直場景,個性化答疑、一對一口語教練、AI播客等,基本是泛教育類、且都是有道已有原始積累的領域。

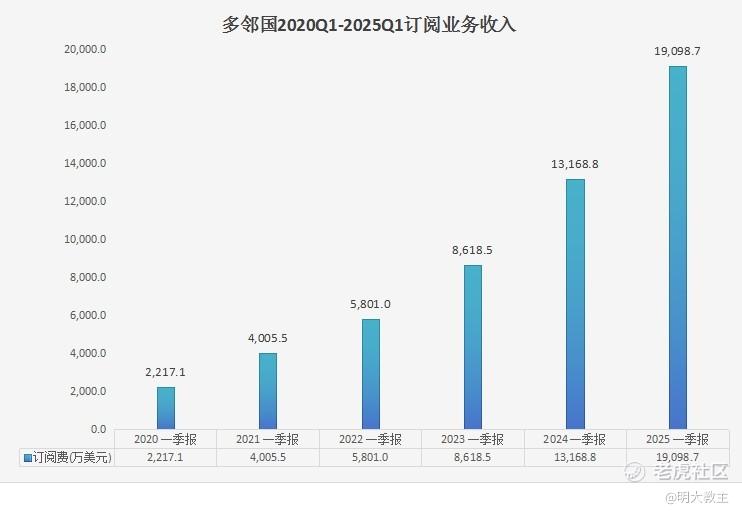

(多鄰國財報整理)

類比相似公司多鄰國看,其訂閱業務收入從2020Q1的2217.1萬美元增至2025Q1的19098.7萬美元,年化複合增速53.8%。

技術層面,拿有道最擅長的翻譯領域來說,他們通過大模型融合技術與Online DPO(直接偏好優化)的結合,針對性地解決了大模型普遍存在的“災難性遺忘”問題。這一技術突破不僅提升了模型長期記憶的穩定性,更在底層算法層面構建了差異化競爭力。在AI行業同質化加劇的背景下,對核心痛點的攻克使其在技術維度形成護城河。

截至2025年一季度,有道詞典系列產品覆蓋超10億用戶,AI翻譯功能累計調用量突破2億次,子曰模型日均處理15億tokens。高頻次使用數據反映用戶對產品的深度依賴,規模效應已初步形成。

換句話說,有道的產品應用場景從學生羣體延伸至職場、科研等生產力場景,覆蓋用戶需求的全生命週期。多元場景滲透不僅提升了ARPU值,更降低了用戶流失風險,爲訂閱業務增長提供可持續動力。

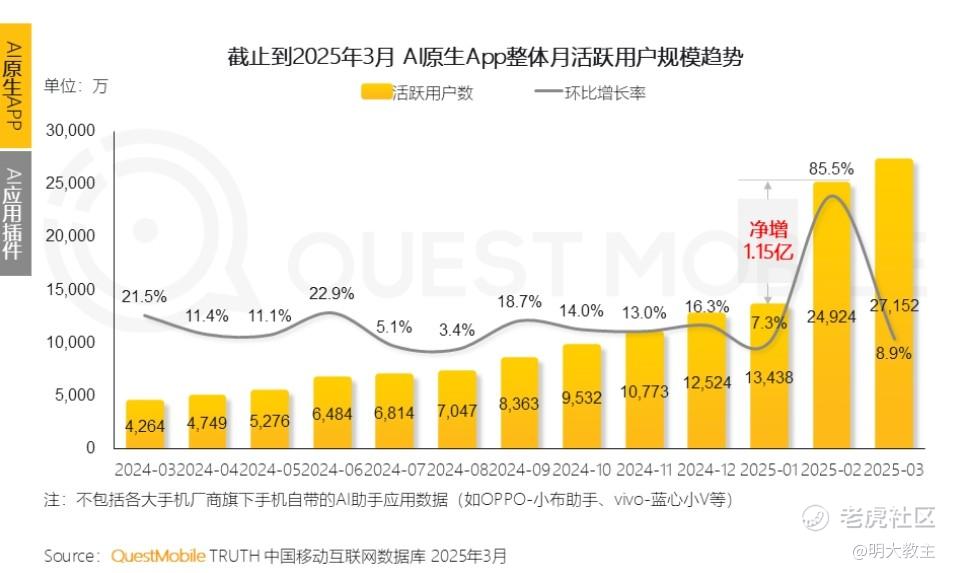

此外,斯坦福大學“以人爲本”人工智能研究所發佈的2025 AI Index顯示,僅2022年以來的2年時間裏,開源模型AI推理成本就下降了280倍,模型硬件成本每下降30%就能提高40%的效率,這必定會引發AI端側應用的爆發。

(QuestMobile)

今年2月份,我國AI原生APP月活用戶迎來爆發,由1月的1.3億人暴漲至2.5億。用戶基礎龐大的有道在AI訂閱時代“天分”極高。

網易CEO丁磊早在5年前就表示“人工智能不是技術問題,而是場景問題”。周楓也曾表示現在是“模型即應用”時代,有道將以更堅定地態度推進AI原生戰略。

截止目前,有道結合自身業務特點,推出了衆多能解決痛點的AI應用,如家庭輔導答疑的“有道小P”、 AI口語練習Hi Echo,以及還推進了AI播客領域等等。

網易有道所處學習賽道偏剛需,且在英語內容的品牌力獨樹一幟,加上模型研發的進展迅速,解決高需求場景的能力不斷增強,長遠來看,7000萬收入恐怕只是有道AI訂閱的“幼年期”。

總結:

過去一年多,網易有道在資本市場走出深V曲線:自去年股價累計上漲近90%後,今年再度攀升20%,市值站上10億美元關口。

當我們將其與國際營銷科技巨頭 $AppLovin Corporation(APP)$ (1100億美元市值)對比時,固然要考慮前者廣告業務主要集中於國內市場且出海佈局初啓的現實差距,但若對標國內同行,這個估值刻度就值得商榷了——同樣深耕AI營銷賽道的 $易點天下(301171)$ (約17億美元)、轉型數字營銷的利歐股份(約36億美元)市值均數倍於網易有道,這樣的估值剪刀差顯然偏離了基本面邏輯。

有道此前市值偏低是因“雙減”衝擊、經營虧損和經營現金流流出三方面。現如今“雙減”影響已基本彌合,有道AI對教育業務線和廣告業務線已有明顯賦能。至於經營現金流,今年Q1有道經營現金流雖流出2.555億,不過有道高管在業績會上表示今年有望首次實現經營現金流年度收支平衡。屆時利潤+現金流共振足以扭轉股東回報的預期。料有基本面支撐的網易有道將成爲國內AI+賽道中市值排名靠前的企業之一。

站在AI+的產業風口,有道當前市值尚未充分反映其技術壁壘與商業化潛力。當經營改善與AI落地業務形成共振,這家隱形冠軍的價值迴歸或許只是時間問題。

Comments