點擊上面圖片關注我

前言

最近全球股市最熱鬧的戲碼,莫過於各路資本搶着給AI公司送錢。但你知道嗎?比起燒錢搞大模型的“挖金礦”公司,真正穩賺不賠的其實是“賣鏟子”的——那些囤積顯卡(GPU)搞租賃的公司。今天咱們就來扒一扒這個賽道兩大玩家:歐洲的Nebius和美國的CoreWeave。一個像低調的“瑞士軍刀”,一個像高調的“鐵鍬販子”,就是專門做這個生意的。它們過去3個月股價一個漲36%,一個漲180%,但接下來的劇本可能完全相反。市場給它們的待遇也許會完全倒掛。

下圖 :NBIS的股價

第一章 公司底細大起底

先說Nebius。這家公司來頭不小,前身是俄羅斯互聯網巨頭Yandex的雲計算部門,俄烏衝突後獨立出來搬到荷蘭。老闆阿爾卡季·沃洛日是個狠人,被《福布斯》稱爲“俄羅斯版馬雲”,帶着400多號工程師白手起家,硬是在歐洲AI市場殺出一條血路。他們現在主要幹三件事:租顯卡、教編程、送快遞。手裏捏着2萬多塊英偉達最新顯卡,客戶包括法國明星AI公司Mistral;搞的在線編程學校TripleTen,已經在美國收了1.4萬學生;自動駕駛送外賣的子公司Avride,簽了沃爾瑪的訂單,估值超過5億美元。去年賺了5500萬美元,手裏還攥着25億美元現金,夠燒到2026年。更厲害的是,他們從歐盟手裏拿了7億美元補貼,芬蘭政府還給了2.3億歐元低息貸款,明擺着要把Nebius捧成“歐洲親兒子”。

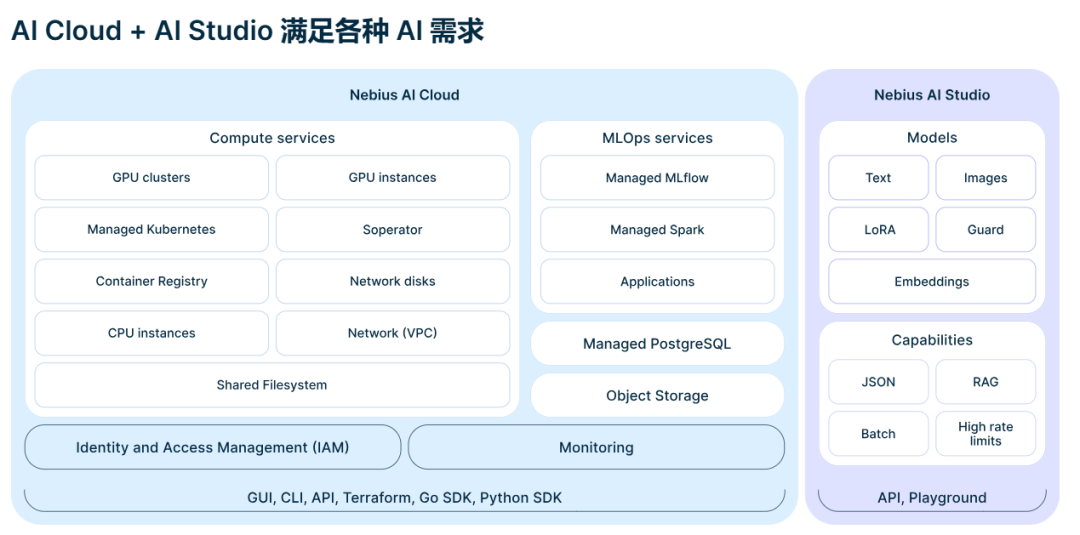

下圖:NBIS的業務範圍

但隔壁美國的CoreWeave風頭更盛。這家2017年成立的“暴發戶”,靠着抱緊英偉達大腿,過去三個月股價飆了180%。他們專做超大客戶生意,微軟和OpenAI兩家就貢獻60%收入,今年一季度營收衝到9.8億美元。不過賺得多虧得也狠——每賺1美元要倒貼0.45美元,現在欠着21億美元外債,光利息每年就得還2個億。更懸的是,微軟和OpenAI都在偷偷自研AI芯片,等他們搞成了,CoreWeave分分鐘變備胎。

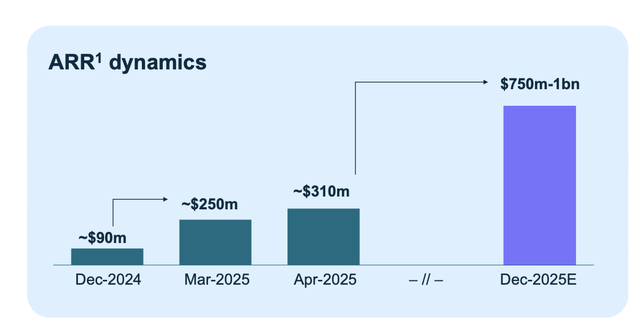

下圖:Nebius的擴張速度

第二章 爲什麼說Nebius更靠譜?

爲啥說Nebius更值得押注?三個硬核理由。

首先是歐洲政府送錢上門。歐盟剛砸了8410億美元搞本土AI基建,Nebius作爲“自家孩子”吃盡紅利:芬蘭數據中心電價只要3美分/度(美國均價9美分),法國政府訂單直接塞懷裏,客戶今天下單明天就能用上顯卡。反觀CoreWeave,租個顯卡得排隊一週,大客戶急眼了可能掀桌子自己幹。

第二是賺錢路子多。CoreWeave只會收“顯卡租金”,但Nebius玩的是組合拳:租顯卡的同時,教人寫代碼能賺一筆,幫AI公司標註數據再賺一筆(貝索斯剛投了7200萬美元),用機器人送快遞還能賺一筆。這就好比開網吧的兼賣奶茶、搞電競培訓——行情差時至少不虧本。

第三是便宜。別看CoreWeave營收高,但估值貴得離譜:市銷率(股價/收入)12倍。更關鍵的是,Nebius增長後勁更足——2025 年收入指導在 5 億美元至 7 億美元。按這個速度,明年收入就能追上CoreWeave,但市值還不到對方5分之一。

估值比較

現在算算賬。對標同行的話,CoreWeave這家公司現在市場價值已經漲到490億美元了,而Nebius的企業正在快速擴張。他們原本只有100兆瓦的算力業務,現在手裏握着超過1000兆瓦(1吉瓦)的建設項目,打算把年收入做到幾十億美元級別——這正好是CoreWeave給自己定的2025年目標。

現在Nebius的股票市值才90億,比CoreWeave便宜很多,而且公司財務更穩健,說不定也能像CoreWeave那樣漲到近500億估值。這就是6倍的漲幅。不過最大的隱患是:如果人工智能的熱度沒持續爆發,這些拼命建數據中心的企業就會背上鉅額債務。

下圖:NBIS的市場價格

最終總結:

說到底,AI時代的算力戰爭早就不是比誰顯卡多,而是比誰能把生意做成“鐵飯碗”。Nebius這公司就像個會變形的瑞士軍刀——租顯卡是基本操作,順帶教人寫代碼、幫AI公司打標籤、用機器人送外賣,硬是把“賣鏟子”的生意玩出花。歐洲政府還瘋狂給它餵飯:芬蘭一度電只要3美分(比美國便宜三倍),法國直接把國家AI實驗室的訂單塞它手裏。反觀美國的CoreWeave,雖然靠着英偉達大腿三個月股價飆了180%,但把命脈拴在微軟和OpenAI身上(這兩家貢獻六成收入)。

現在市場給CoreWeave的市值比Nebius貴了6倍,但論增長後勁,Nebius今年收入已經衝到去年三倍,明年就可能能反超。——你說該買哪個?

Comments