最近幾個月在忙香港這邊的事,實在沒空寫文,沒想到今年港新市場持續這麼火,更沒想到在630新股密集期之前的三隻小票居然有這麼多的瓜。此時心情如下圖:

吃瓜之前,說點正事。小票的基本面就不詳細寫了,也沒什麼好寫,就簡單的說幾句好了,財報數據是公司經營情況的縮寫,公司的經營模式跟財報數據是能相互印證的。

容大合眾:公司主營銷售打印設備、衡器和POS終端機器,很多公司日常運營必不可少的辦公設備,指望高復購率不現實,護城河低,同行競爭較大,因此公司收入數據很一般。

公司倒是在近幾年開發新產品保持競爭力,收入數據勉強能維持,但是海外業務收入佔比接近50%,在貿易戰下,未來幾年的收入增速不樂觀。

公司的有息負債率較高,2024年底的數據,借款8800萬,而金融資產+現金僅剩3000萬,急需ipo上市籌集新的資金,而在資金壓力較大的情況下,最近三年累計派息7150萬,從這點上來看,確實挺有意思。

新琪安:公司是食品級甘氨酸和三氯蔗糖生產商。

由於成立時間較早,公司在行業排名有一定知名度。最大的問題是海外業務佔比80%,在海外工廠產能還沒起來的情況下,貿易戰的影響有多大,無從計算。

生產製造業屬於週期性行業,2023年受同行供求關係影響,行業產品價格大跳水,收入和利潤出現腰斬。2024年為了應對競爭,主動延長客戶的授信期,導致應收款翻倍,預收款繼續萎縮,計提的減值損失直接影響到公司的利潤數據。

metalight:車來了APP收入主要來源於移動廣告服務收入。

公司屬於輕資產運營,負債率不高,現金流正常,能穩定的賺點小錢,但是行業份額被前五大壟斷,很多手機的地圖APP也帶有公交實時信息,而且界面更舒適。

另外在城鎮交通線路逐漸縮減的規劃下,公司在未來面臨的經營壓力不小。

有人說這三隻小票近三年的財務數據,metalight算是最好的,但是別忘了2022年還是疫情期間,23和24年只是恢復了正常水平而已,增速幾乎很難看到哪裡有爆破點。

情緒好的時候,打新漲跌可能同企業基本面關聯不大,一般情況下打新,大票要熱,小票要冷。

而在最近公配這麼瘋狂的ipo市場環境下(確定性高的項目越來越少了,無處可去的熱錢都跑港新來了),這時候,小票打新更要靠消息面。

好了,說了這麼多,該進入正題了,吃瓜吃瓜(搓手手。。。)

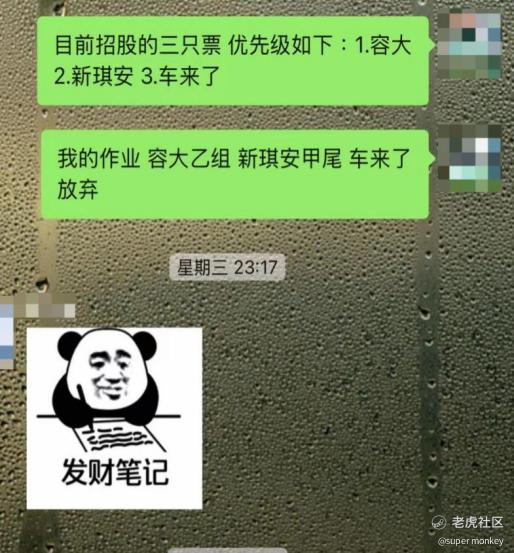

1、容大合眾:

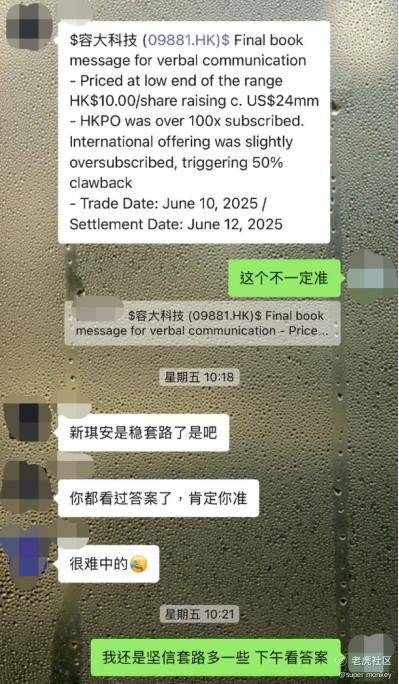

在中籤公佈前,牛牛圈的這則消息引起了比較大的關注,瀏覽量過萬,雖然不知道發佈人的目的是什麼,但是通過配發數據推算就能輕鬆辨真偽。

有朋友很早就在問我這事,我的回復如下:

2、新琪安:

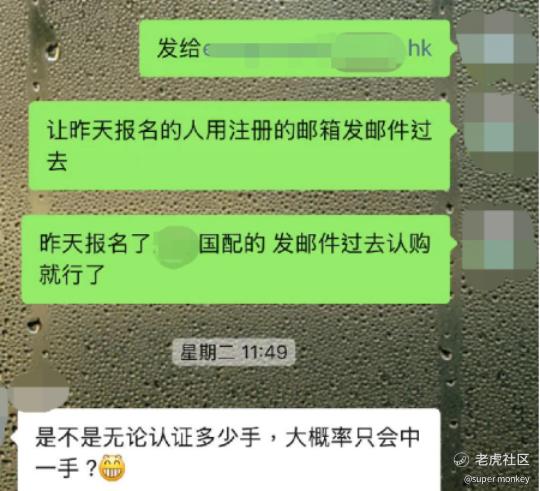

中簽率太低了,但是我們提前鎖定了一部分,我知道肯定有人會說散裝國配不好什麼的,但是,千人千面,凡事都要一分為二地看,決定市場的是需求。

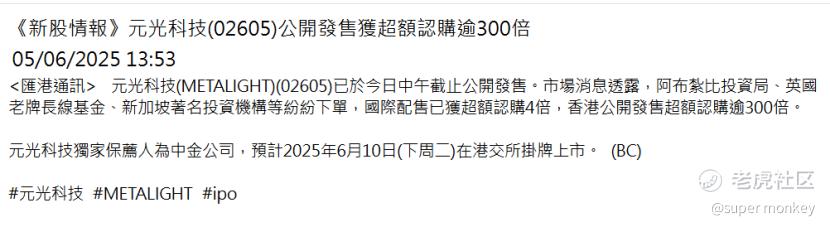

3、metalight:

剛看到這則消息的時候剛好在喝水,差點嗆到自己,一個“零基石,發行市值15億的票”在錨定認購居然這麼受歡迎,而且傳聞搶貨的都是一些大牌基金。

我忍不住想起了雪王市值過千億時,鋪天蓋地的新聞恭喜蜜雪冰城市值超過星巴克。長這麼大,我頭一次這麼期待星期一,畢竟下週一就可以掀開底牌看答案了。

$容大科技(09881)$ $新琪安(02573)$ $METALIGHT(02605)$

雖然打新漲跌可能同企業基本面關聯不大,基本面好的企業發得貴一樣會跌;基本面較差的企業如果發得便宜可能還會漲。但是打新起碼要知道自己抽的企業是幹什麼的?業務有哪些?哪些明顯是坑需要迴避的......

風險及免責聲明:以上內容僅代表作者的個人觀點,並不代表任何其他立場,也不構成與相關的任何投資建議。投資者作出任何投資決定前,應根據自身情況考慮投資產品相關的各種風險因素,有需要時應先諮詢專業投資顧問意見。

Comments