今天想和大家聊一個,可能正被很多投資者嚴重低估的科技老巨頭。

不是英偉達,不是微軟,不是特斯拉,而是: $甲骨文(ORCL)$ 。

你也許會想: “它不就是搞數據庫的嗎?早過氣了吧。” 但就在最近,它突然簽下了AI歷史上最大的一筆雲訂單之一,還被OpenAI欽點爲“星際之門”計劃的核心合作方。

所以我今天就想和大家好好拆一下這個故事:Oracle到底靠什麼,從“明日黃花”重新殺進AI主戰場?這波逆襲,是真有含金量,還是隻是搭熱點?

一、“老巨頭”的根基,還穩得嚇人

Oracle最早1977年就成立了,是老一代“數據庫王者”。曾經全球40%的大型企業後臺,都是用它的數據庫、ERP系統在運轉。

很多人覺得它錯過了雲計算,確實沒錯。AWS、Azure起來的時候,它轉型慢、股價十年橫着走。

但它爲什麼沒死?甚至還能反手來一波AI大合同?

我認爲有兩個關鍵點:

企業客戶的深度粘性

Oracle的客戶不是C端散戶,而是銀行、電信、政府、醫療、製造這些系統遷移成本極高的大B客戶。

這些客戶不會輕易換系統,因爲換一次數據庫,意味着整個財務、人力、數據流程全要重構。

Larry Ellison(Oracle創始人)很清楚這點,所以哪怕雲落後了,它的現金流和業務基本盤都非常穩。

瘋狂而精準的併購

它不像微軟那樣自己全搞,而是靠買:

-

93億美元收購NetSuite,補齊中小企業雲ERP;

-

283億美元吃下Cerner,直接進軍醫療信息化;

-

甚至跟TikTok談合作,負責其美國數據合規託管。

這些併購不是爲了短期營收,而是爲了佔住高粘性行業的數據命門。

說白了,Oracle靠這套組合拳,換來了“用錢買時間”,贏得了下一波AI紅利的入場券。

二、OpenAI欽點:Oracle捲進Stargate超級計劃

今年最炸裂的AI新聞之一,就是OpenAI宣佈,要搞一項代號爲 “Stargate”(星際之門) 的超級計劃:

-

目標:構建全球最大AI算力網絡,支撐GPT-5、GPT-6,甚至未來的AGI

-

總預算:最高可能超過5000億美元

-

合作方:軟銀、阿布扎比MGX、NVIDIA、Oracle

是的,Oracle成了OpenAI在美國建設AI訓練基礎設施的核心合作方之一。

根據公開消息:

-

Oracle簽下了高達300億美元/年的雲計算訂單(從2028財年開始正式生效)

-

數據中心總功率目標是 4.5GW+,選址遍佈德州、密歇根、威斯康星、喬治亞等地

-

用於OpenAI未來幾代大模型的訓練和部署

你可能會問: $微軟(MSFT)$ 不是OpenAI的大股東嗎?爲什麼大單不找微軟?

這裏的邏輯是:分散風險 + 專業化供應鏈佈局——Oracle在構建AI基礎設施(數據中心、電力冗餘、GPU託管能力)上有實打實的優勢,而且對企業私有云、混合雲適配能力極強。

三、財務面正在轉彎,市場開始追認

從基本面來看,Oracle的“慢轉型”已經開始兌現:

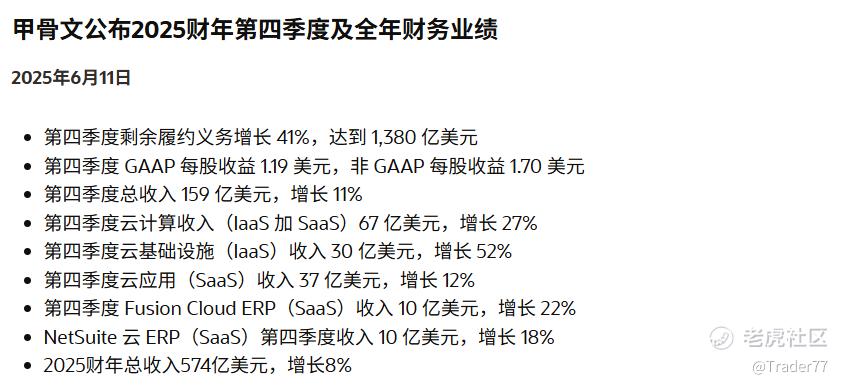

2025財年Q4業績亮點:

總營收 159億美元,同比增長 11%

雲業務總營收(IaaS+SaaS)67億美元,同比增長 27%

-

其中雲基礎設施(OCI)收入 30億美元,大增 52%

-

SaaS業務收入 37億美元,增長 12%

-

Fusion Cloud ERP 與 NetSuite Cloud ERP 各收入 10億美元,分別增長 22% 和 18%

GAAP淨利潤 34億美元,非GAAP淨利潤 49億美元

未來三年,它預計將提高資本支出至250億美元/年,爲大客戶(如OpenAI)預支資源。

這不是炒概念,而是客戶已籤、訂單已鎖、現金流支持得起的實打實擴張。

四、估值仍低,雙屬性投資標的

我自己看Oracle,現在的最大看點有兩個:

-

它的基本面仍有“價值股”特徵,估值在53.52倍PE,在基本面+AI潛力之間提供了一個估值仍具上行空間的中線機會;

-

同時又因爲Stargate訂單和雲收入爆發,有“AI基礎設施龍頭”的潛力。

市場還沒完全把它當作AI股來估值,一旦雲收入和OpenAI合作持續落地,估值重構的空間就被打開了。

我會把它放進偏中線的AI主題組合中,作爲一個低波動、現金流強、又有AI彈性的平衡配置。

五、寫在最後:你願不願爲這張AI底牌下注?

Oracle這家公司,從來不靠講故事出圈,它不做炒作,只做鋪墊。

它不是AGI的主角,但它可能是那個爲AGI收“水電煤費”的角色。

正如有人說,未來AI不是隻靠芯片推動,而是靠算力+數據+基礎設施撐起來。

而這三個維度,Oracle一個也沒缺。

你會把它放進你的AI投資清單裏嗎?歡迎評論區一起聊。

Comments