快手股價翻倍,也創了近兩年新高,嘚瑟一下。

從狗都不買,到買、買的就是快手!市場預期究竟發生了什麼變化,以及接下來快手還有沒有向上動力,簡單覆盤和展望一下。

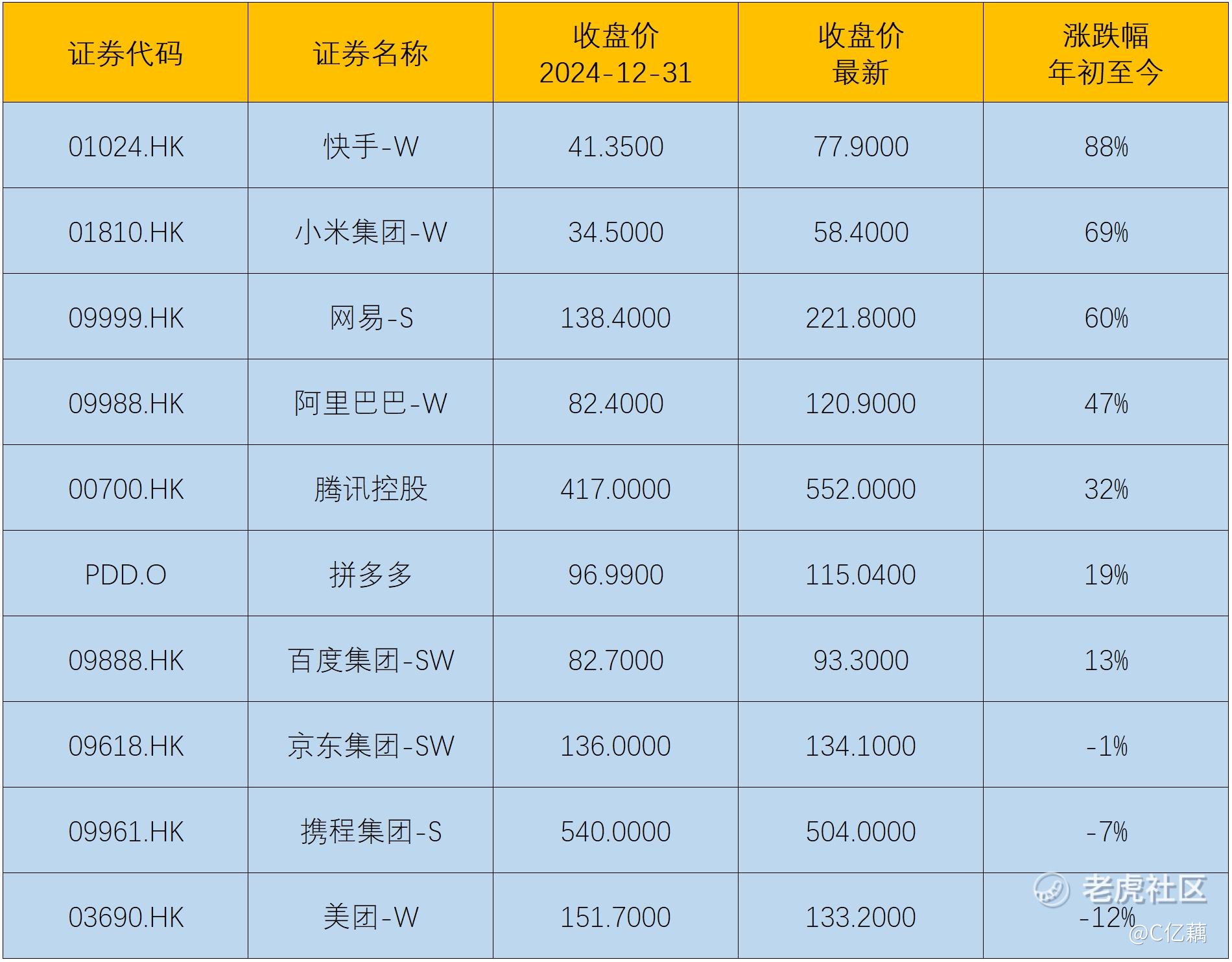

年初至今,快手漲幅88%,在十大互聯網公司——騰訊、阿里、美團、百度、拼多多、攜程、網易、小米、京東——裏表現最好(如下表),估計90%的投資者都沒料到,快手居然是互聯網大廠裏最靚的仔。

快手爲什麼最靚?來迅速看看互聯網行業的情況,你就知道答案了。

這兩年,大廠估值相對來說都不高,看業績和預期,一般的,股價繼續臥倒或微漲;明顯向上的,就飆漲,比如小米和快手,沒那麼多玄乎的。

騰訊和網易屬於傳統的遊戲印鈔機,估值低的時候表現不會差,但純靠估值修復(網易還有一波內部fanfu的利潤修復),營收層面沒有新故事,做不了領頭羊。

阿里、美團和京東,合着你們在All in AI的時代裏,是靠All in外賣緊跟技術週期,因爲外賣(wai mai)的ai含量是雙倍的?好在阿里還有云計算的預期打底。這波即時零售神仙打架,還有一點不得不提,完成口罩修復的攜程剛想大展宏圖,結果美團們的補貼實在是給得太多,個人體感訂酒店便宜超過10%,有流量(外賣用戶複用,交叉變現)真的爲所欲爲!

拼多多Q1本來利潤就大幅下滑,再有川大統領小包不再免稅的暴擊,着實難受。除了拼多多,難受的還有百度,蘿蔔快跑不再是全村的希望,小馬智行運營能力有過之無不及,見之前寫的《Robotaxi世紀大戰》。

小米,我是服了,車賣得好比啥都強。如果說快手是今年大廠裏最靚得仔,小米就是2024年至今大廠裏最靚的仔。

至於快手,風評比較分裂。幾乎是“質疑快手,理解快手,成爲快手”同時存在,當然了——最大的預期差產生最大的收益。

質疑的,還在嘰裏咕嚕喊着什麼行業老二非死不可。有關質疑,我之前寫過歡送貼,《快跑!快手24Q2崩盤了》,要跑您快跑,慢走不送。

理解的,無非是快手的基本盤不動如山,短視頻DAU和MAU每年還有2%到4%的增長,廣告和直播電商15%的增速在同行裏算是很不錯的,疊加這兩年利潤率快速改善(海外也扭虧了),以及不高的估值,還要啥自行車?

成爲快手,這是關鍵點。美股七仙女能一直漲,OpenAI估值能達到逆天的3000億美元,原因是它們掌握科技話語權。中國互聯網公司裏,能在AI賽道搶到部分話語權的,只有Deep Seek和快手的Kling AI。

快手Kling AI的價值,市場已經有所預期,但我覺得還沒有充分認知。

最重要的營收維度,Kling AI今年Q1超過1.5億元,4月5月的月度付費金額均超過1個億,看這個增速趨勢,年化收入我預期在15-25億之間,大概是3億美金的水平。全球視頻類AIGC,還有誰?如果有幾億刀的營收預期,那分分鐘得跳出來大書特書,但你看OpenAI的Sora,谷歌的Veo,Deepbrain AI的AI Studios,Runway的Gen-3等等玩家,還都苟着呢。

好用,纔有人願意爲快手Kling AI付費。但付費量的多寡,除了好用之外,價格是關鍵因素,畢竟科技賽道沒什麼漲價去庫存的說法。

使用成本角度來看,Kling AI訂閱費用秒殺同行,用Kling一年的費用只能用sora、AI Studios之類的軟件三個月。可預見的收入規模和用戶規模快速提升,反哺產品改進,這路就走寬了。要知道,能改造某一項成本曲線的公司,會在發展初期取得巨大的優勢,就像拼多多早期能夠突圍,就是它把獲客成本做到阿里的1/10到1/30,就像凱萊英早期能崛起,全憑核心技術“連續化反應”大幅提高了生產效率。

快手基本盤穩固,一年有200億利潤,估值不高,在AI賽道有明顯超出其它互聯網大廠的故事性和想象力,且正在兌現成業績。如果這樣的快手,不是港美股互聯網大廠裏最靚的仔,那且問還有誰?

Comments