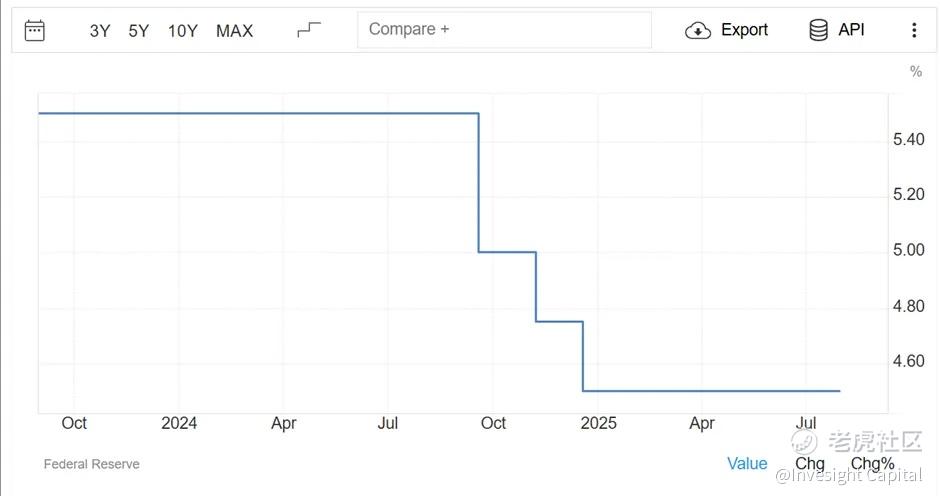

美聯儲在7月31日的利率決議中維持基準利率在4.25%-4.5%不變,但內部罕見出現分歧——兩位由特朗普任命的理事沃勒和鮑曼投票反對,主張立即降息,這是30多年來首次有兩名FOMC成員同時持異議。美聯儲在聲明中承認經濟增長“有所放緩”,但仍強調就業市場穩健、通脹略高於目標,並警告經濟前景存在“高度不確定性”。這一矛盾立場反映出美聯儲的困境:一方面,新關稅可能推高通脹,使其傾向於維持高利率;另一方面,勞動力市場疲軟和經濟放緩的壓力正在加大,部分官員認爲政策已過於緊縮。

市場認爲,此次決議爲9月可能的降息鋪路,甚至不排除年內再降息1-2次。然而,在本次會議中鮑威爾並未放出未來降息可能性,反之考慮到關稅帶來的影響仍需數據驗證,所以降息前路仍然迷霧重重。但若就業持續惡化,衰退風險上升,美聯儲或將被迫行動,屆時政策轉向的挑戰將更加嚴峻。

美聯儲主席鮑威爾在記者會上謹慎表態,既未承諾9月降息,也未排除任何可能性。他的措辭反映出美聯儲當前面臨的困境:經濟數據相互矛盾,政策制定者仍需時間判斷美國究竟處於何種經濟情境——是潛伏衰退風險,還是仍具韌性?

美國經濟依然具有韌性但仍有隱憂

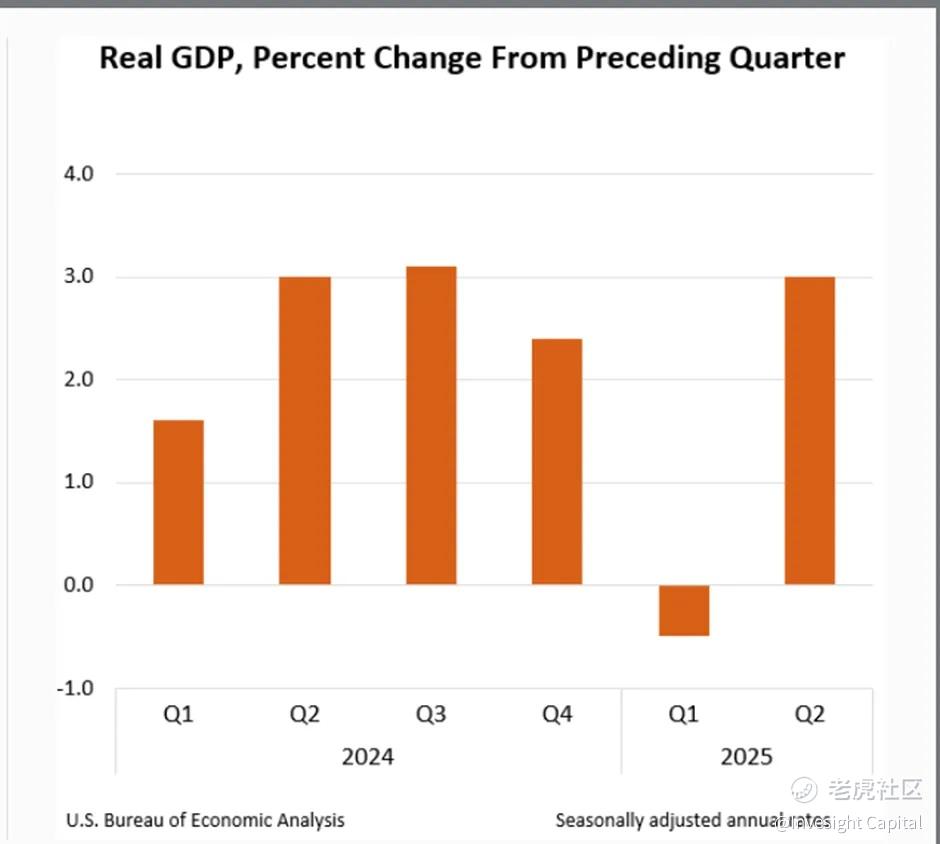

深入分析當前美國經濟現狀,我們會發現一個充滿矛盾的圖景。美聯儲在政策聲明中將經濟增長描述從"穩健擴張"調整爲"有所放緩",這一微妙變化背後是錯綜複雜的經濟現實。最新數據顯示,美國經濟呈現出明顯的"冰火兩重天"特徵:第二季度GDP增長3.0%超出預期,展現出不俗的韌性;但另一方面,私人部門需求指標卻降至1.2%,創下疫情後的新低。這種分化現象部分源於企業爲規避特朗普政府新關稅而進行的超前採購,導致經濟數據出現嚴重失真。

二季度以來,美國商品進口自3月以來累計下降23%,不僅完全抵消了一季度因關稅預期產生的"提前進口效應",還進一步壓低了整體進口水平。與之形成鮮明對比的是,出口僅微降2.5%,這使得淨出口成爲二季度GDP增長的重要支撐。然而,剔除關稅相關波動後,真實經濟圖景顯現疲態:佔GDP三分之二的消費支出僅增長1.4%,創疫情以來連續季度最低增速;企業投資增長同樣明顯放緩。經濟學家更關注的國內私人最終銷售指標僅增長1.2%,爲2022年底以來最弱表現,預示着下半年經濟增長可能持續乏力。

通脹與就業的雙向風險

就業市場的表現同樣令人困惑。表面上看,4.1%的失業率仍處於歷史低位,似乎印證了美聯儲關於就業市場"強勁"的判斷。但細究之下,隱憂重重:勞動參與率持續低迷,表明大量潛在勞動者退出就業市場;薪資增長陷入停滯,反映出企業用工需求正在減弱;費城聯儲就業指數連續下滑,這些先行指標都在暗示,勞動力市場可能正處在重要的轉折點上。

通脹形勢則呈現出更爲複雜的局面。6月CPI回溫雖然略低於市場預期,但核心PCE物價指數同比上漲2.6%,仍明顯高於2%的政策目標。但細分數據顯示,受關稅直接影響的商品價格漲幅顯著,而服務價格漲勢卻在放緩。這種結構性差異使得通脹前景判斷變得異常困難,也給貨幣政策制定帶來了前所未有的挑戰。

三重約束下的政策困境

當前美聯儲面臨的困境可以概括爲"三重約束":首先是經濟週期尾部風險,貨幣政策的滯後效應可能在經濟放緩時集中顯現;其次是通脹目標制的信譽挑戰,在覈心通脹仍高於目標時轉向寬鬆可能損害央行信譽;最後還要應對日益加大的政治壓力,特朗普總統持續公開施壓要求降息,對美聯儲的政策獨立性構成嚴峻考驗。

展望未來,美聯儲可能面臨三種截然不同的政策路徑:最可能出現的是保持政策耐心的基準情景;若就業市場顯著惡化,也不排除提前至9月降息;另一種可能是通脹再現升溫跡象,這將迫使美聯儲維持高利率更長時間。聯邦基金利率期貨顯示,交易者對9月降息的預期已從會前的68%降至45%,反映出市場正在重新評估各種可能性。

盤面總結

在鮑威爾打消9月降息預期之後,美元指數日內大漲1.00%最高到達99.86,目前在100整數關卡遇阻,這裏也是美元指數近期的最強阻力位。追高需謹慎。非美方面,歐元兌美元日內跌幅超1.00%,最低報1.14。

現貨黃金受美元走強影響日內也大跌50美元,最低報3268。現貨黃金目前仍然偏向於3250-3440之間交投,如果強力跌破3250日線趨勢轉爲悲觀看空,否則仍然偏向於在大區間內交投。

比特幣 $iShares Bitcoin Trust ETF(IBIT)$ 短線波動偏跌,但是仍然未能跌破115000-116000之間的支撐區間。所以目前比特幣依然偏向在支撐上方看多,但是120000整數關卡依然是最大的壓力位。

納斯達克指數 $納斯達克(.IXIC)$ 和標普500 $標普500(.SPX)$ 在鮑威爾記者會期間大跌但是隨着各大企業公佈財報後收復所有失地再創新高。微軟 $微軟(MSFT)$ 和Meta $Meta Platforms, Inc.(META)$ 收入均超出預期,證明關稅不確定性下企業增長仍然穩健,打消投資者對前景的憂慮。目前沒有看長空納斯達克指數和標普500的理由。

博觀觀點

這次FOMC會議標誌着美國貨幣政策進入了一個全新階段。在全球貿易格局重塑、國內政治週期更迭的背景下,美聯儲接下來的政策抉擇不僅關乎美國經濟能否實現"軟着陸",更將對全球資產定價產生深遠影響。在這個關鍵時點,政策制定者需要在多重目標中找到微妙的平衡,而市場參與者更需要理解這種複雜性,做好應對各種情景的準備。

Comments