中慧生物-B給舊規最後一隻新股,畫上了一個完美的結局,首日大漲157.98%,中一手賺4076元;新舊交替之際,銀諾醫藥-B首先試水機制B,固定回撥10%,目前孖展倍數3134.09倍,4000倍肯定不是上限,中籤率比中慧還要感人。這種票必然會給機制B一個開門大紅包,今日天嶽先進A+H上市,恰好採用機制A,新規下兩種機制首支新股都有了。看他們表現!

山東天嶽先進科技股份有限公司是一家專注於碳化硅(SiC)襯底的研發、量產與銷售的半導體材料供應商,提供導電型與半絕緣型產品,尺寸覆蓋 2/4/6/8 英寸並於 2024/2025 年向 12 英寸大尺寸化推進且實現量產能力。

公司在全球市場屬頭部廠商(按 2024 年銷售收入排名第 2,市場份額約16.7%),並已與全球前十大功率半導體制造商中超過一半建立合作,產品主要用於電動汽車功率器件、AI數據中心電源、光伏/儲能、先進通信基站、軌道交通和部分消費電子(如 AI 眼鏡)。 財務上,公司收入由 2022 年約人民幣4.17增長到 2024 年17.68億元,並在2024年實現淨利潤約1.79億元;毛利率與經調整 EBITDA利潤率近年明顯改善。同時需注意的關鍵風險包括客戶高度集中(前五大客戶在往績期貢獻佔比超過50%)、現金轉換週期較長與產能擴張/良率風險;公司正以擴大8英寸及更大尺寸產能、加大研發投入(招股書披露已獲授權專利超 500 項)並深化與頭部客戶生態合作作爲未來戰略。

本次全球發售所得款項淨額約19.38億港元,將主要用於以下三方面:1、70%(約13.57億港元)用於擴建8英寸及以上大尺寸碳化硅襯底產能,通過採購長晶爐等核心設備及擴建上海臨港生產基地,提升規模化供應能力;2、20%(約3.88億港元)投入技術研發,重點突破12英寸襯底量產工藝、液相法P型襯底優化及新興應用(如AI眼鏡光波導)開發;3、剩餘10%(約1.94億港元)補充運營資金,支持原材料採購及海外市場拓展。核心目標是鞏固公司在全球碳化硅襯底市場的領先地位(市佔率16.7%),通過技術升級與成本優化加速碳化硅在新能源汽車、AI數據中心等領域的滲透。

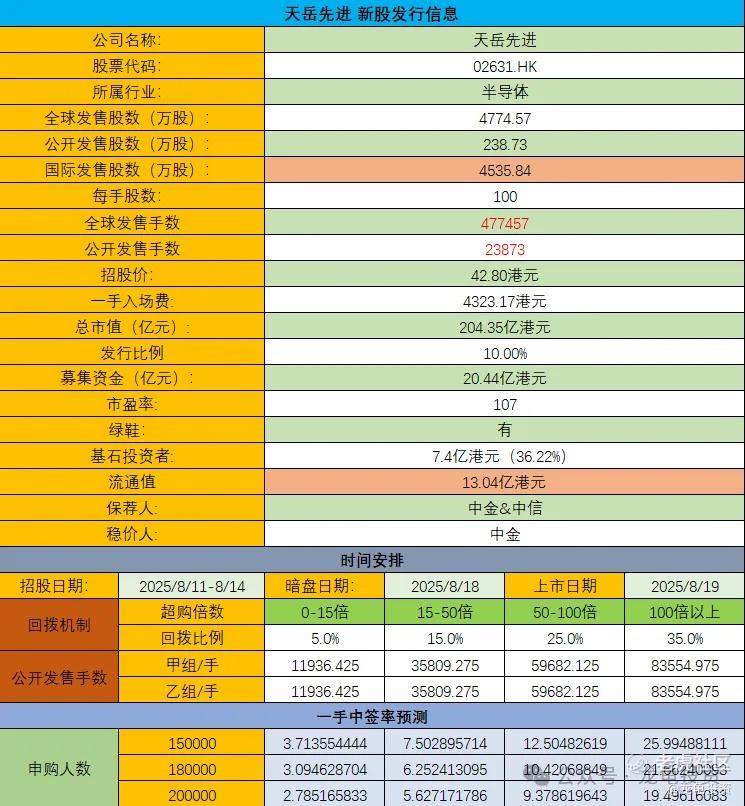

公司發行信息及中籤率情況?

公司全球發售股數4774.57萬股,每手股數100股,截至發稿,超購13.94倍,中金主保+中信哥陪跑,採用新規機制A,按這熱度大概率頂格回撥35%,預計15-20W人蔘與,一手中籤率20%左右,預計40手穩一手!

公司所在行業前景及競爭格局怎樣?

碳化硅(SiC)半導體材料行業正處於快速成長期,受新能源車、光伏儲能、先進通信、數據中心等下游需求驅動,未來數年全球市場規模和滲透率將持續提升;公司所在的襯底環節技術門檻高、集中度高,全球市場主要由美、日、中等少數廠商主導,其中前五大企業合計市佔率超過 80%,天嶽先進在 2024 年按銷售收入排名全球第二,市場份額約 16.7%。

競爭格局,目前行業呈 “高壁壘+頭部集中” 特徵:全球三強主導,1.Wolfspeed(美國):市佔率23.5%,技術領先但擴產製於設備交付(長晶爐交期18個月+);2.天嶽先進(中國):市佔率16.7%,唯一實現8英寸量產且首發12英寸襯底的中國企業,綁定英飛凌、博世等頭部客戶。3.II-VI(美國):市佔率10.4%,射頻襯底優勢明顯,但功率器件領域進展緩慢。

公司財務表現如何?現金流是否充裕?

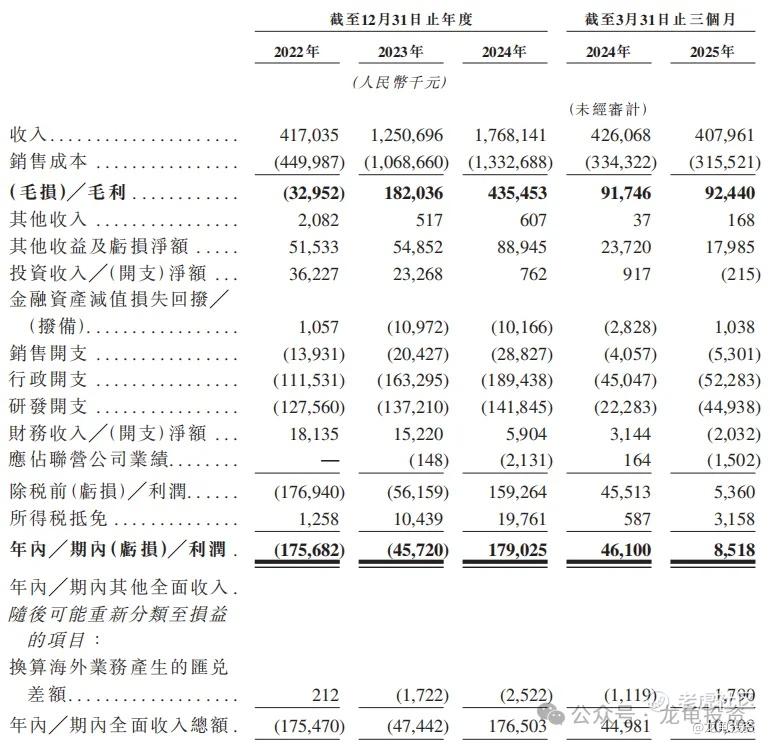

高速增長期2022-2024年收入從4.17億元增至17.68億元,年複合增長率106%,主要受益於新能源汽車、光伏客戶訂單放量。

2024年首次實現全年盈利(淨利潤1.79億元),毛利率從2022年-7.9%提升至2024年24.6%,規模效應與良率提升(8英寸襯底良率75%+)驅動成本優化。

2025年Q1淨利潤同比下滑82%(4610萬元→851.8萬億元),主因研發投入翻倍及春節產能利用率下降。

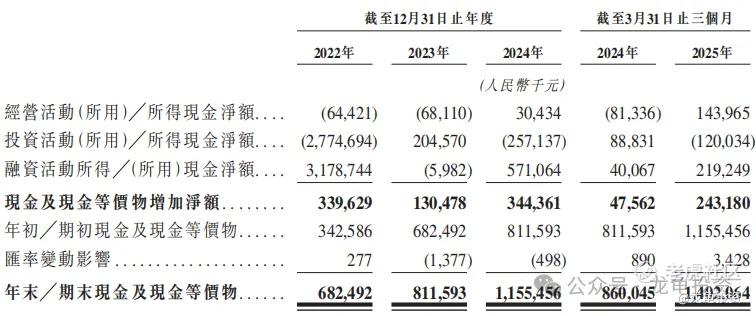

2024年經營性現金流首次轉正(淨流入3,043萬元),2025年Q1進一步改善至1.44億元,疊加賬面現金14億元及本次IPO募資19億港元,資金安全邊際充足,可充分支持擴產及技術投入。

公司歷史投資者、基石投資者和保薦人如何?

天嶽先進本次屬於A+H兩地上市,A股天嶽先進今日收盤價61.02元,約合66.68港元,港股招股價42.80港元,A/H溢價率55.79%,H/A溢價率-35.81%,按目前溢價率,對標FORTION預計5-10%的空間;本次基石投資者認購7.4億港元,佔比36.22%;保存人本次由中金和中信證券聯席保薦,穩價人由中金擔任,中金保薦的大票尚可,又有中信加持,問題不大。

禁售期安排:基石投資者禁售期6個月。

本次申購計劃怎麼安排?

天嶽先進碳化硅襯底製造商龍頭公司,全球市場排名第二,市場份額爲16.7%,涉足行業包括新能源汽車、AI數據中心、光伏系統、AI眼鏡、軌道交通和電網等熱門賽道。賽道真心不錯,本次屬於A+H上市,按目前招股價計算,H/A溢價率-35.8%,對標FORTION溢價率則有10%的空間,這票本身又是新規機制A實施的第一隻新股,具備一定的話題性。

保薦人由中金+中信聯席保薦,中信哥現在基本屬於無敵的存在,基本有中信就代表了上漲,只要標的不是很爛,顯然天嶽先進不屬於那一掛,基本面這種AH票不用過多擔憂,資金面本次募集20.44億港元,基石鎖定7.4億港元佔比36.22%,流通13.04億港元,散戶手裏35%的籌碼,這種籌碼結構要優於之前的散戶50%,相當於小套路回撥,而半導體工業類AH上市公司,總體表現要優於傳統行業,這種節點性新股,必然要參與申購!

免責聲明:投資有風險,參與需謹慎,文中涉及標的,僅爲個人操作記錄,並不夠成投資建議,如因此投資產生虧損,概不負責!如本文對你有幫助,請幫忙點贊、再看、分享給身邊有需要的朋友,非常感謝!

Comments