大家晚上好,我是刀哥。

今天有不少同學問,港股爲什麼跑不贏A股。其實關於這個話題我們在之前會員內部直播也提過這個,今天我們再談談這個話題。

上面2個圖我大家可以仔細看,明顯中間出了一個時間差。

因此,港股最近表現若,可以說是3個原因:

1)港股5月份之前表現都比A股好很多。可以看到A股5月份之前,基本上都是不盡如人意,那個時候大家最大的感受是,牛市在港股,跟A股沒啥關係。

因此,第一個原因是港股先漲了一波。而且港股這一波上漲,直接把AH溢價指數都給降低到了125:

年初至今的AH溢價指數如上圖。可以說,港股先漲了一波。

而港股上漲的核心邏輯我認爲還是資金推動的。那到底是什麼資金呢?之前會員內部有專門披露過,港股上半年其實最重要的資金是南向資金,即大陸的保險資金。

保險公司懟着在香港上市的大陸銀行買。有同學好奇,爲什麼保險公司跑到香港的銀行去買,其實很簡單。因爲分紅更多。畢竟保險公司是天然需要一些高股息的資產去做兌付的。

同樣的工商銀行,香港的股息比大陸香:

即使是現在,還是香。即使加上20%的分紅稅,仍然還是高於大陸的。

因此,這就是險資去香港買銀行的主要原因。因爲險資只想看分紅,只想看實打實的東西。所以港股上半年的上漲,可以說南向的險資很重要。

但是下半年當溢價慢慢沒有了,以及港股的一些IPO超發以後,就沒有太多吸引力了(不過最近吸引力又出來了)。

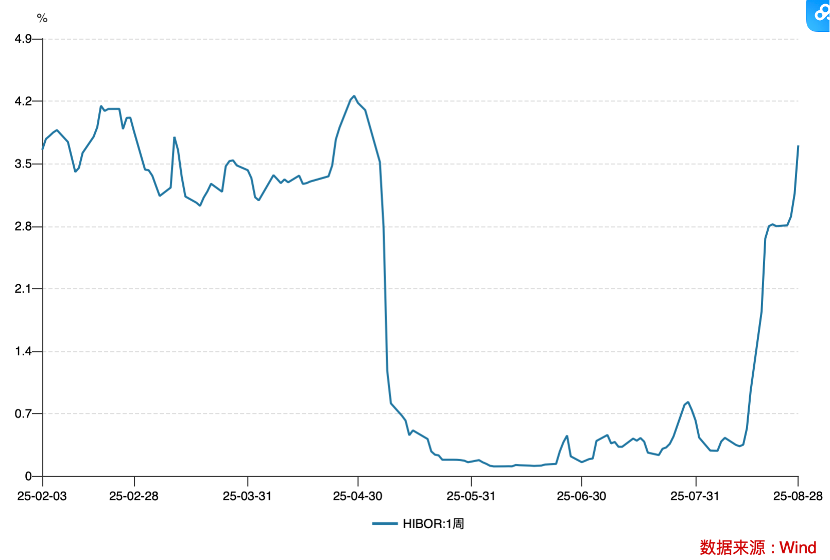

2. 港幣的HIBOR最近漲了很多,導致流動性收緊。

之前HIBOR已經到了0.5%左右。最近又起來了,最近已經到了3.5%。這就意味着,流動性得到了進一步的收縮。對香港股市多少肯定是有影響的。

3. 香港的上市公司的二季度的整體表現不僅沒有增長,還在下滑。可以說,上市公司的表現不盡如人意。

大家也看到,最近的恆生科技指數就看到了。雖然有騰訊這樣的增長性的企業,但是也有阿里巴巴、美團、京東這樣打的鼻青眼腫的公司。整體恆生指數的上市公司的盈利能力,在二季度是不如去年二季度的,即增速在下降。

這個事情的本質原因是國內的宏觀經濟環境的問題。有同學說,大陸是不是也有這個問題,A股也有,但不如香港嚴重,A股整體上市公司的增長還是有5%以上的,主要是去年基數比較低。

所以港股最近這2個月沒有跑贏A股。

當然,我認爲港股是正常的,因爲最近2個月,A股瘋了。這不是港股的問題。

大家可以看到,最近2個月,在連續的資金驅動之下,機構、散戶都在持續的做多,A股裏面全都是錢,完全是資金推動出來的一波大牛市。

而這種推動,讓A股創了10年新高以後,已經讓市場進一步的走牛,且已經沒有套牢的資金,上面的空間就徹底打開了。這一波我甚至覺得有點像2020年下半年的A股,持續拉起來,資金也沒壓力。而且國內錢也確實多,公募基金也在被動加倉,保險也在買入,散戶不僅存款搬家,還在槓桿買入,這都是市場錢多的客觀現象。

因此,這並不是港股有問題,而是A股過熱了。是的,A股當前有80°的水溫了。我認爲過熱了。

我倒是覺得港股估值是合理的,很多板塊這一波回撤也到了買點。比如創新藥,這一波回撤也不錯。恆生科技指數雖然有外賣三傻,但是整體估值也是合理的。恆生消費(新消費)也是不錯的估值。還有港股的銀行其實最近都跌出了價值。

因此,如果現在要上車買的話,我反而覺得買港股更安全(當然,買A股短線更快)。特別是,如果A股後面繼續走牛,資金有溢出的話,應該會有一波資金跑到香港的估值窪地的板塊來建倉。

其他:

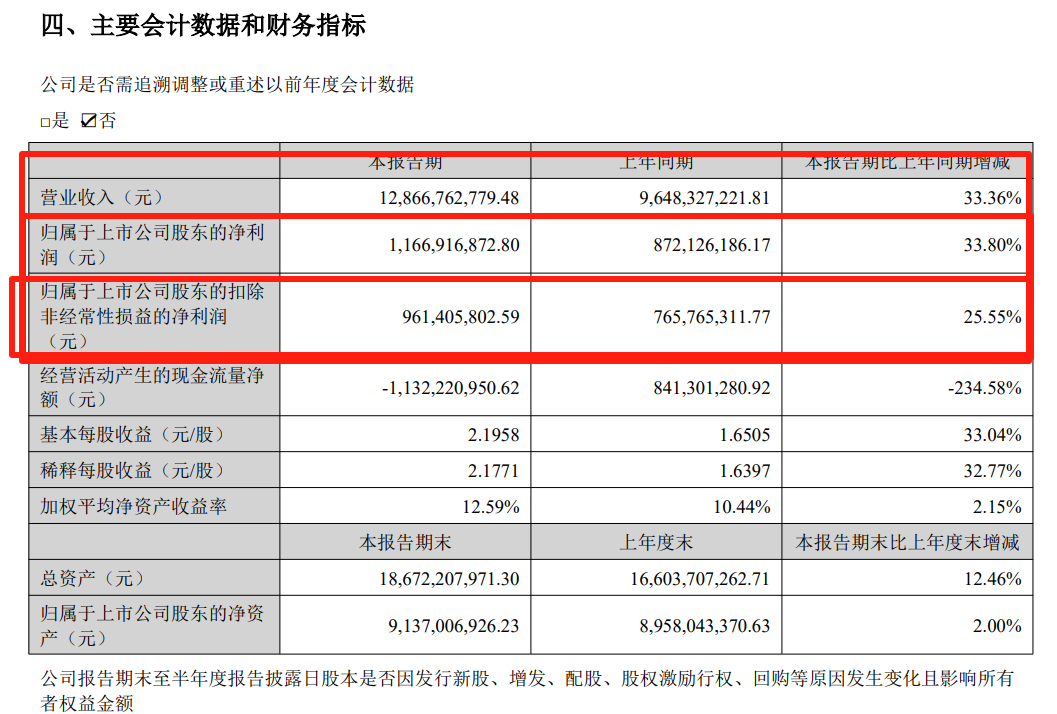

1. 安克創新公佈了二季報。

營收128.67億,同比增長33.36%,淨利潤11.67億,同比增長33.8%,扣非淨利潤9.61億,同比增長25.55%。

有幾個要點,我簡單說下,一個是現金流的問題,可以看到大幅下滑。這個可以理解,二季報因爲關稅戰,提前備貨應對貿易戰的問題,這個說明公司策略還不錯。

還有就是公司獨立站的增速不錯。全球化渠道優化獨立站收入13.20億元(同比+42.64%),佔比提升至10.26%,降低對第三方平臺依賴。線下收入增速43.64%(高於線上28.9%),歐美日等市場線下渠道(沃爾瑪、Costco等)持續深化。

這些都表現不錯。還有就是公司新招了很多人。報告期內共引入900餘名2025屆畢業生,打造具備獨立承擔業務能力的未來骨幹與管理者;另一方面,公司在高度專業化的技術領域和關鍵崗位上持續加大全球化引才力度,重點引入具備行業領先經驗的研發負責人及高端專家型人才,構建起內生培養與外部引進相結合的人才戰略體系。同時,安克創新在半年報中披露了公司的機器人路徑:面向終局的人工智能儲備與具身智能戰略探索。

客觀說,這個財報一般,不算驚喜,但也不算拖後腿。財報公佈以後,市盈率(TTM)來到了32.51倍,這個增速,算合理的估值。在牛市的大環境下,應該還是有機會再漲漲的。但是之前我在147的位置降了一些倉位,策略上還是對的。

持有安克這麼多年,給我最大的思考是,如果公司股價盈利不錯,在高位的時候多少還是減持一些,慢慢的把成本做低,目前成本也相當低了。

2. A股已經徹底成爲寒武紀的天下。

今天有個詞語,叫做不寒而慄。意思是形容因不持有寒武紀而惶恐不安的樣子。

今天,寒武紀股價超越貴州茅臺,登頂A股新股王。股價逼近1600元,漲超15%,總市值突破6600億元。股民戲稱:“英偉達是誰啊?一點都不熟,是不是小寒武紀。”

在寒武紀的爆拉之下,中芯國際今天也創下了歷史新高。也是持續暴漲。可以說,這一波的資金都瘋狂的懟在科技裏了,而且瘋狂在抱團。

還有就是光模塊也依然在抱團。只能說市場太瘋狂。

現在就是完全的結構型牛市,整個市場的所有的資金幾乎都懟在上面這幾個板塊中,漲的就是這幾個板塊,其他的甚至被虹吸。

我在上一次的週報中也提過寒武紀的邏輯,這一波其實寒武紀上漲有天時地利的因素。

【會員週報7】市場在加速,寒王拉爆市場看到3900?

1)本身屬於國產替代的宏大敘事,符合國家意志;

2)有基本面支撐,比如豆包用的是寒武紀的芯片,只是功能上是60%的英偉達,但是也能用,也在優化;

3)未來的中國的AI跟美國的AI就是完全兩條路,基本上國產大模型可能都要採購寒武紀的算力,這個就有很多的增長空間。

所以我們會員內部發的高盛的研報,說是寒武紀到1800多的價格,其實現在看,也不算離譜。

當然,這一波幾乎很多資金都錯過了寒武紀,這很正常。人終歸無法賺到自己認知以內的錢,我其實以前也沒有特別瞭解過這個公司。所以今天在反思,我還是研報看少了,我還是策略看少了,其實高盛之前一直出了很多的寒武紀的研報,但是我只是看了最近的幾個。未來我們要持續不斷的找到更多的研報。繼續不斷的勤勉的工作啊。

至於說現在追不追,我肯定不追了。到1800也沒多少空間了,萬一套進去會很麻煩。

有句話說的好,“要信早信”。最怕是到最後纔信的。有些炒作的板塊,即使沒有基本面,如果信的早,炒作起來以後,也是能賺到大錢的,這就是A股!

如果讓我對標寒武紀的上一個公司,我認爲是寧德時代,而不是全通教育這些垃圾公司。寒武紀真有業績,跟上一個國家意志的板塊類似的就是寧德時代:

當年寧德時代也是完全沒辦法上車,後來就瘋狂拉高,一路走,機構拼命抱團,整整抱團到了2021年牛市的頂點,後來就開始持續下跌。

這樣的公司的炒作更顯得公募基金、機構、遊資的聰明,因爲他們抱團了一些符合國家意志、且有業績支撐、且國家也樂見其成的公司。

至於說寒武紀什麼時候停止?有人說是牛市停止了,寒武紀就停止了。我不這麼看,我的理解是:寒武紀停止拉昇了,牛市的高點可能就出來了。

Comments