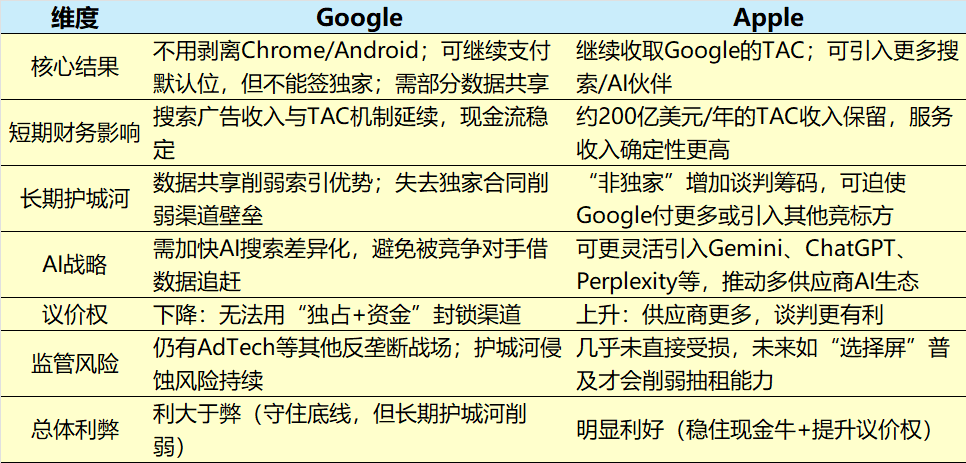

法官Amit Mehta拒絕了司法部要求 $谷歌(GOOG)$剝離Chrome的訴求,同時禁止其籤排他性搜索合約,並要求一定程度的數據共享。市場的解讀很直接:Google和Apple的股價雙雙走高,分別在盤後上漲了接近6%和3%,這就是典型的“利空出盡”。但如果把放大鏡拉近,會發現這場裁決對兩家公司的影響完全不同: $谷歌A(GOOGL)$ 是“守住底線”, $蘋果(AAPL)$ 則是“坐收漁利”。

對Google來說,Chrome保住了,這等於保住了搜索分發的最重要入口。Chrome佔了全球瀏覽器市場的65%左右,拆掉它基本等於擰斷Google搜索廣告的水龍頭。但問題在於,排他性協議被禁止,未來Google不能再靠獨佔合同鎖定Safari、Android廠商的默認搜索位,這直接稀釋了他們過去十幾年的“渠道護城河”。同時,數據共享義務更讓人擔憂——一旦Bing、Perplexity甚至OpenAI能直接利用Google的搜索行爲數據來訓練模型,那些長尾複雜查詢的技術門檻就不再是Google的獨家優勢。這就是典型的“短期利好、長期侵蝕”。從估值角度看,這一裁決清除了監管的最大灰犀牛,市場會給Google的PE一定程度的擴張空間,可能支撐到22倍以上,以2026年的EPS來算,對應股價上看$250。但護城河削弱是真實存在的風險,如果上訴最終維持現狀,未來兩三年Google的利潤率會承壓,尤其是TAC支出可能要“更嘈雜、更高”。

反觀Apple,幾乎是全身而退,還順帶拿了個談判籌碼。Google每年支付Apple約200億美元,換取Safari默認搜索位——裁決後,這筆錢沒丟,但“獨家條款”被拿掉了。意味着什麼?意味着Apple可以讓Bing、甚至AI新玩家一起來競標,Google爲了穩住地位很可能不得不付更多。Apple的短期服務收入因此穩住,股價上揚也是合理的。但更深遠的變化是戰略靈活性:Apple不再綁死在Google身上,可以同時推動自己的Apple Intelligence,甚至用多供應商來增強Siri和Safari的AI搜索體驗。這對Apple來說,是現金流穩定+長期自由度提升的雙重利好。當然,風險在於未來TAC支付的穩定性下降,收入可能有波動,但在我看來,這對現金儲備雄厚、估值已受壓制的Apple並不是大問題。長遠來看,這種靈活性甚至可能爲Apple的生態控制再加10-15%的上行空間。

行業層面,這個判決算是監管和市場之間的平衡點。Google沒被砍掉手腳,但必須開放更多競爭;Apple維持了現金牛,還獲得更強的議價權;新興AI搜索公司則看到了制度紅利的入口。短期上,這個“清除事件”緩解了監管不確定性,市場情緒回暖,兩隻股票都在“估值重估”的軌道上。但投資者不能忽視未來的結構性風險:對Google來說是護城河慢性侵蝕,對Apple來說是服務收入波動性。

這場裁決是Google的“部分勝利”,卻是Apple的“完全利好”。

Google守住了核心資產,股價短期有動力,但長期需用AI和產品力去對衝競爭加劇;Apple不僅保住了現金流,還在未來的搜索與AI生態談判中握到了更多籌碼。對投資者而言,Google和Apple在接下來兩年的估值邏輯會逐漸分化——Google要靠執行力證明自己能維持護城河,而Apple則可能迎來一波“AI驅動的服務溢價重估”。

Comments