格力剛剛公佈了2025年半年報,業績低於市場預期。接下來的第一個交易日,股價大幅下挫,盤中最大跌幅超過7%,隨後的交易日,市場的悲觀情緒仍未釋放完畢,繼續下跌。直到第二大股東增持計劃實施完畢的公告發布,市場纔剛剛緩過神來,作爲長期持有格力的小股東,對市場先生的反映已經見怪不怪。

例如,2023年5月4日,格力公佈年報後,由於分紅不及預期,股價跳空殺跌11%+,隨後的幾日又繼續下跌10%左右才見底,直到2024年2月股價才爬坑成功; 又如2023年12月19日,格力電器發佈公告宣佈將收購子公司格力鈦12名股東手中的股份,第二天股價大跌8.45%,這次恢復的速度較快,10來個交易日就收復了失地。

市場先生就是這麼無厘頭,短期的漲跌全憑心情。今天我們來簡單說一說格力的這次中報以及對投資格力的一些小建議。

先不談格力的業績,聊一個投資中非常重要的問題:如何在投資中變得更理性。雖然感性可以讓我們的生活更有色彩和溫度,但是在投資的世界裏理性是成功的必備條件。爲什麼很多人拿不住股票,喜歡追漲殺跌,股票大跌就失望甚至憤怒,看到別人的票漲的好,就想換..... 如此這些都是因爲我們的期望太高:我們想賺的更多更快。

芒格說不要對人性抱有太大的期望;巴菲特在接受採訪被問到婚姻長久的祕訣時,他的回答是降低對另一半的期望值。大師們都深諳此道:生活中過高的慾望會迷失自我,投資中過高的期待會失去理性。

理性的本質是誠實,對自己誠實才能守住能力圈,才能尊重投資常識,從而不會對投資收益有過高的期待和幻想,然後才能用更加理性的態度去分析和感受企業的經營和發展。誠實是投資人最重要的品質之一。

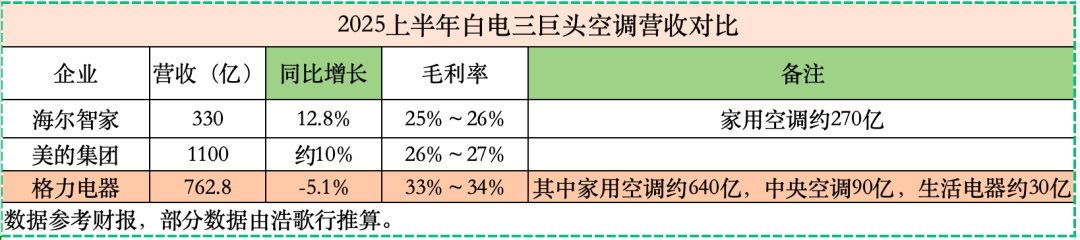

回到格力的半年報,我們先看幾組重要的數據。

①2025年上半年,根據產業在線的數據,家用空調受益於國補,內銷出貨量6,654萬臺,同比增長9%,家用空調、冰箱、洗衣機銷量分別同比增長8.3%、3.7%、8.8%;據奧維雲網推總數據,家用空調行業零售量爲3,845 萬套,同比增長15.6%;零售額規模達1,263 億元,同比增長12.4%。

需要注意,這裏的出貨量一般反映的是企業向渠道商的供貨情況,而零售量則反映消費者在零售終端的實際購買情況。從“出貨”到“零售”之間,會形成渠道庫存。

無論從出貨還是零售看,上半年國內空調銷售額的增速可能在10%左右,白電三巨頭的表現如何暱?請看下錶。

②2025年第一季度,小米空調出貨量超110萬臺;第二季度出貨量是540萬臺;上半年小米空調的出貨量同比增速超過60%。

小米上半年的空調出貨量爲650萬臺,如果僅僅從銷售量來看,其內銷市佔率接近10%。從銷售額來說,假設小米空調的銷售均價在2000~3000元,銷售額則在130~195億之間。

根據弗若斯特沙利文提供的資料,按2024年空調銷量計算,奧克斯內銷排名第四,市場份額爲7.3%,僅次於格力、美的、海爾。而奧克斯2024年的空調銷售額僅爲297.59億元,老四的位置在小米的衝擊下岌岌可危。

③海信家電2025年上半年空調業務營收爲236.94億元,同比增長4.07%。 按照銷售額來看,小米與其仍然有一定差距,海信仍佔據空調營收第四的位置。

綜上,在國內空調大盤整體增速10%的情況下,海爾和美的增速略微好於或與大盤相當,排在後面的奧克斯和小米的增速較高,這勢必會擠壓格力的市場份額,與其上半年增速5個點的下滑在邏輯上有了印證。

接下來我們只需要考慮格力空調業績的下滑是暫時性的還是永久性的。先來看導致下滑的主要原因,格力的半年報中可以找到一些蛛絲馬跡。

中央空調銷售規模同比下滑5.5%,其中內銷市場受項目市場乏力及房地產市場調整影響,需求持續疲軟,內銷額同比下滑10.1%。與此同時,受多方面因素影響,家用空調市場競爭持續升溫,奧維雲網(AVC)數據顯示,二季度家用空調線上2,100 元以下的低端機銷 量佔比首次超過50%,中高端需求承壓。

以上描述中包含2層意思,一是格力的中央空調市佔率約15%,大概率受到了整體銷售規模下滑的影響,但影響有限,因爲中央空調相較於家用空調,盤子並不大。據產業在線的數據,2025年上半年中央空調整體在中國市場銷售額約564億元。

二是雖然有國補,但是消費者更喜歡有性價比的產品,格力堅持中高端定位,需求承壓。雖然線下首次推出性價比的晶弘空調,但推廣規模小,影響不大。而目前美的、海爾、海信、奧克斯等空調企業都採用多品牌運營模式,有針對線上的性價比品牌,如美的華凌、海爾統帥等。

綜上,格力空調銷售額的下滑主因是格力家用空調的市場空間受到了其他性價比更高品牌的擠壓。到這裏還有個疑問,爲什麼格力一季度營收和利潤都是雙位數增長,而到了二季度卻突然變臉,很多投資者懷疑是否因爲格力經營策略的主動調整,如果答案是肯定的,那麼下滑是暫時的;如果是否定的,則類似意外的下滑就需要引起管理層的重視,接下來必須補齊短板,比如性價比更高的子品牌晶弘的推廣和銷售是否能有所突破。

另外,有一些人認爲格力的渠道改革,使得經銷商囤貨比例減少,大小經銷商的切換影響了出貨節奏,以及銷售體系中間層級的減少損失了部分出貨等,從而導致格力的空調營收下滑。此類解釋在沒有得到官方認可之前,我對此持保留態度。

實際上,渠道體系的變革只是企業經營環節中的重要一環,無論最終是否是影響本次格力業績下滑的主因,通過對市場和競爭對手的分析,關注格力的投資者應該能體會和感受到市場競爭的激烈程度。

像小米這樣的企業最近幾個季度增速非常快,而老對手美的和海爾也一直在進化;從市場環境來看,下半年並不非常樂觀,產業在線預測下半年家用空調內銷出貨量約4,071萬臺,同比下滑6%;2025全年內銷出貨量約10,725萬臺,同比僅增長3%,因此投資格力需要放低預期。

同時市場往往又比較分裂,一邊給其估值遠低於競爭對手,一邊卻要求業績不能落後,任何風吹草動都會刺激市場敏感的神經,所以投資格力需要有一定的屏蔽能力,忽略市場噪音和市場的短期波動。那麼最好的策略就是將其作爲收息股,每年穩穩拿分紅就行。這樣問題就簡單了,就錨着分紅的錢會不會少,分出來的股息率是否足夠高。

至於何時能夠對格力提高期待,從2方面來看,一是海外空調市場產業機會的把握能否迎來質的飛躍,比如歐洲和新興市場國家空調市佔率的提升;二是通過董明珠健康家帶動格力非空調家電產品的心智突圍和銷量高增長。

Comments