$蘋果(AAPL)$ 今年以來的表現算是Mag7中較萎靡的,直到上週開始,這種“霧裏看花”的感覺突然明朗了起來。

此前一直被Trade-in的iPhone疲態拖累業績,從iPhone17系列之後拉長視角,又能看到摺疊屏和AI故事點火的可能。所以這種壓力下創新週期一旦點燃,估值彈性可不是鬧着玩的。

產品週期:眼前遲滯 vs. 未來點火

短期來看,iPhone沒能撐起市場的預期。原本大家押注2025年還有一輪換機高潮,但現實偏偏潑了冷水——2024年6月季度,iPhone銷量第一次出現削減跡象。原因可能出在材料設計,也可能出在用戶需求沒被刺激起來。不管怎樣,iPhone佔收入比重超過15%,這一下子就形成了階段性壓力。

不過,資本市場從來不只盯今天。更性感的故事已經開始鋪陳:

iPhone 17:主打“可負擔性”。價格策略、運營商套餐、以舊換新,都是降低購機門檻的手段。而運營商明顯願意加碼促銷,這就等於給銷量提前打了地基。

摺疊屏iPhone:被當成“爆點週期”的核心變量。如果一旦打開局面,拉動10%以上的增長並非天方夜譚,更妙的是,它還能疊加AI敘事,把硬件和算力的想象力串聯起來。

現在的AAPL本身就是看漲期權(Call)

一方面,蘋果手裏握着長期的上行可能性(摺疊屏、AI加持的新品週期);另一方面,也暗示其帶有“場外交易式的投機性”,機會與風險並存,需要以“博弈心態”對待(既需看好長期,也需承擔短期波動風險)

背後的樂觀一部分來自資本開支。Cook的語氣比去年更樂觀:“Prod different… is way happy comment on capex vs. others”,很明顯,管理層在CapEx上的表態更積極。蘋果願意繼續把錢砸進研發與硬件設施,尤其是摺疊屏和AI相關方向,蘋果並不是在躺平,而是在蓄力。

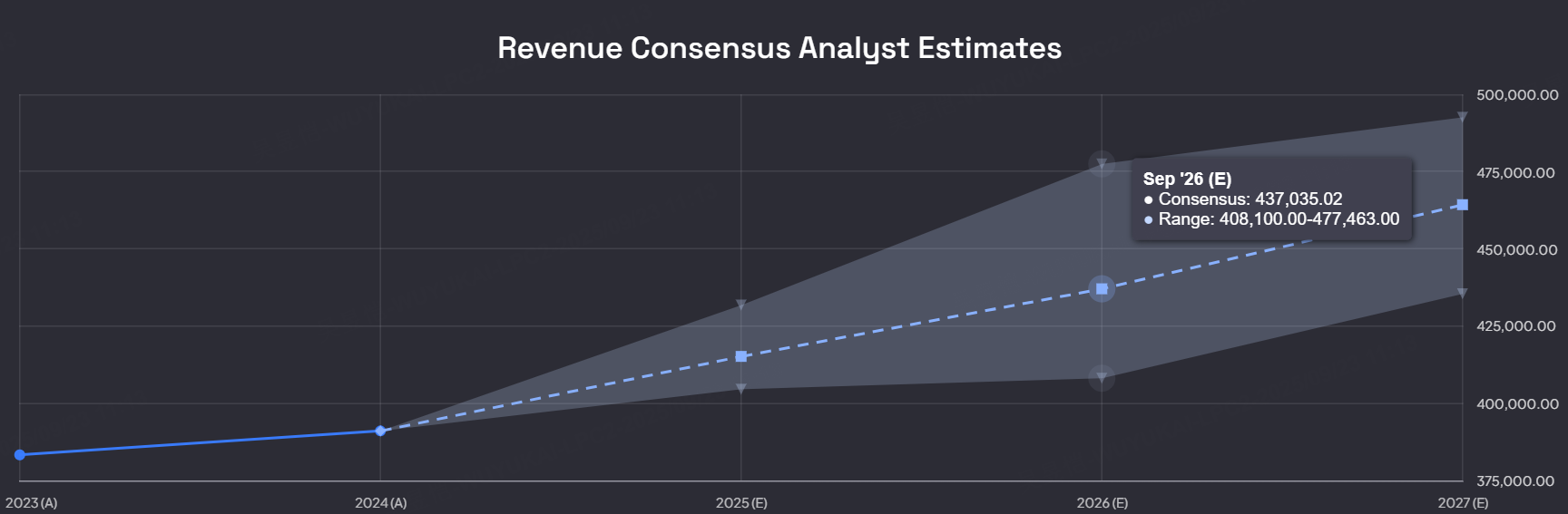

估值週期更迭

9月中旬以來,AAPL股價整體呈現震盪上行,並最終突破,今年以來收益回正。

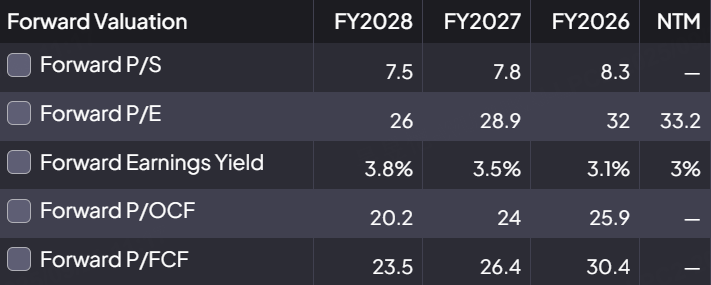

目前AAPL的估值在38倍PE TTM,未來12個月的PE也有33倍,對比歷史中樞略偏高,也就是市場給的其實是一種“信任溢價”:相信摺疊屏與AI會打開新一輪產品週期。

但也要看到,估值向上缺乏大空間,因爲短期盈利增速並不亮眼,股價的韌性基於“被動持倉+回購託底”,而增量則是市場對其未來的“下注”。現在買AAPL,不是衝着便宜,而是賭它未來能兌現“硬件+AI”的長故事。

蘋果身上有一種典型的兩面性:短期裏,它是被iPhone疲態拖累的巨頭;長期看,它又是握着摺疊屏和AI敘事的稀缺資產。二級市場的表現也呼應了這一點——短期平平,但長線資金依然不願離場。

對投資者而言,蘋果現在更像一張帶時間價值的看漲期權:能不能兌現,要看未來兩年產品線的火花。但在此之前,得做好在迷霧裏走一段路的心理準備。

Comments