點擊上面圖片關注我

第一章 前言

隨着美股市場進入高估區間,投資者對於低估值的中概股的關注度再次上升。在這其中,京東作爲中國領先的電商平臺之一,依舊展現出強勁的增長潛力。京東的主營業務包括自營零售、電商平臺、物流和供應鏈服務,同時還在技術服務、金融科技等方面不斷拓展。憑藉穩定的供應鏈管理和高效的物流體系,京東在中國電商行業中穩居前列,與阿里巴巴、美團等公司形成多維競爭格局。京東的主要產品覆蓋電子產品、家用電器、日用消費品和服務型業務,核心優勢在於高效供應鏈、低價策略和優質用戶體驗。

第二章 財務表現與現金流優勢

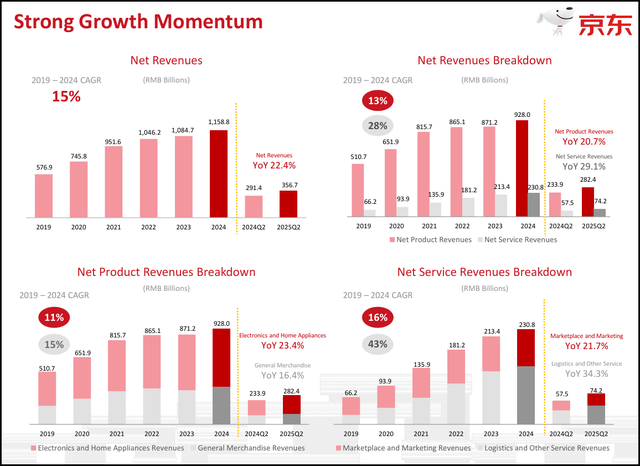

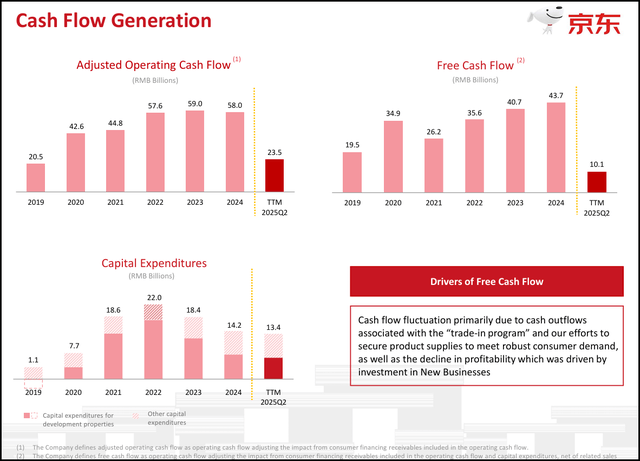

京東在最新的季度財報中表現出色,淨收入同比增長約22.4%,其中產品收入增長20.7%,服務收入增長29.1%。用戶增長勢頭強勁,季度活躍客戶和購物頻率同比均超過40%,這是近年來最強勁的用戶動能。儘管在庫存管理和新業務投入上帶來一定成本壓力,公司的自由現金流依然保持在101億元人民幣,約合14.2億美元,考慮到市值約477億美元,這一水平仍然相當穩健。從財務角度看,京東的市價與自由現金流比率約爲7.2,處於歷史低位,爲長期投資提供了安全邊際。

下圖:第二季度,京東繼續強勁增長,淨收入大幅增長 ~22.4%(產品收入同比增長 20.7%,服務收入同比增長 29.1%

第三章 宏觀環境與政策支持

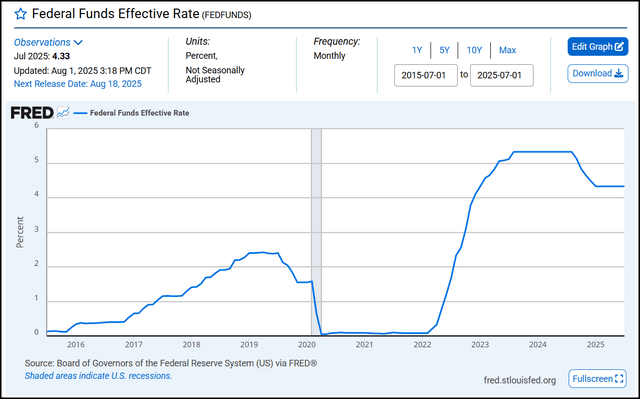

京東的成長與我國宏觀環境緊密相關。我國政府在2024年至2025年期間不斷推出刺激消費的政策,尤其是以舊換新計劃,規模超過百億美元,直接拉動了手機、平板電腦、智能家電的更新換代需求,京東因此直接受益。與此同時,“中國製造2025”戰略推動國內核心產業升級,提升國產品牌信任度和市場滲透率。京東不僅是零售平臺,更是國家產業升級與消費升級的直接受益者。在全球範圍內,降息潮也爲京東打開了新的機遇,全球需求的提升會反哺中國經濟,間接促進京東的銷售增長。

下圖:美國聯邦利率變化

第四章 國際擴張與用戶生態

京東正在加快國際擴張步伐,努力將電商、物流、供應鏈能力輸出到海外市場。公司管理層在財報電話會上強調,將持續加速從外賣到按需零售和B2C電商的跨界發展,增強與現有用戶的互動,並不斷將新用戶轉化爲長期電商客戶。這種“共生”關係使得京東能夠將國內的供應鏈能力與國際市場需求結合,從而擴大用戶生態。未來京東在東南亞等新興市場的佈局,將成爲推動長期增長的重要動力。

下圖:京東當前強勁的營收增長和核心現金流能力,正被戰略性的鉅額投入所壓制,導致其近期可分配給股東的自由現金流非常稀薄。

第五章 風險因素與挑戰

儘管京東擁有堅實的財務基礎和宏觀政策利好,但仍需正視風險。一方面,國內的宏觀和就業市場的不確定性可能導致消費需求放緩。另一方面,電商行業的價格戰仍在繼續,美團、阿里巴巴等競爭對手在外賣與電商領域的激烈競爭,可能推高京東的運營成本。此外,中美貿易摩擦、關稅政策和國際政治環境的不確定性,也可能對京東的國際擴張帶來風險。公司能否在成本控制與市場擴張之間取得平衡,將直接決定未來的利潤率與競爭力。

第六章 估值模型與目標價

爲了更全面評估京東的合理價值,這裏採用三種金融模型進行測算。

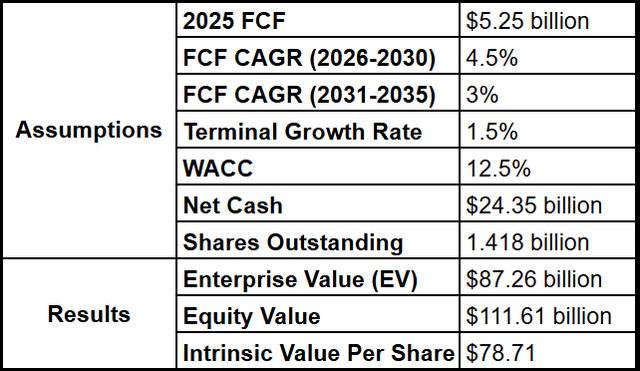

首先是折現現金流模型(DCF),假設自由現金流爲52.5億美元,未來五年複合增長率4.5%,隨後五年3%,加權平均資本成本(WACC)12.5%,終端增長率1.5%,得出目標價約78.71美元/股。

下圖:京東折現現金流模型

其次是市盈率比較法(PE),選取行業平均12倍市盈率,結合京東2025年預期淨利潤40億美元,對應估值480億美元,約33.8美元/股。

第三是市銷率比較法(PS),參考行業平均0.6倍市銷率,京東2025年預計收入1870億美元,對應市值1497億美元,約79.1美元/股。

三種模型結果分別爲78、33.8和79.1美元/股,取折現現金流模型40%,市盈率模型30%,市銷率模型30%,加權平均後目標價約爲64.89美元/股,相比當前股價仍有較大上行空間。

第七章 投資建議與結論

總體來看,京東在當前環境下依舊是一隻值得長期持有的優質中概股。公司憑藉強勁的用戶增長、穩健的財務表現、低估值和政策利好,展現出良好的成長潛力。雖然短期內可能受到競爭加劇和宏觀環境波動的影響,但京東的核心競爭力和國際擴張戰略,爲未來提供了巨大的上行空間。在未來幾年,中國消費復甦與全球利率下行的趨勢,將爲京東帶來更多催化劑。因此,長期投資者可在當前階段積極佈局,分享公司未來的增長紅利。

Comments