“要接受新的地緣政治和宏觀經濟範式,其核心是現代重商主義……發達國家的重商主義也是對製造業空心化痛苦的防禦性反應。隨着全球化造成的不平衡被視爲不公,重商主義走向主流……特朗普政府的議程具有現代重商主義的全部特徵——美國政府正進行史上最大規模之一的行政權力擴張來主導經濟……國家安全成爲產業政策的驅動力”

——橋水基金 8月11日報告《Navigating Through a Time of Extraordinary Change》

在上一篇文章中,我們從配置轉移的角度描繪了未來幾個季度商品整體走勢的推力,也籠統描述了一下我們目前所處的週期位置。

而這一篇文章,我們再講一些美國具體的政策層面和經濟層面的動因,和原油期貨接近08年低位的淨多頭倉位。

從政策層面看,目前小部分華府觀察家認爲,市場把TACO等同於Trump1.0,是低估了本屆共和黨政府的“再工業化和實施現代重商主義”的戰略決心(至於在中期選舉臨近的壓力下,他能不能做到先另說);

對特朗普戰略決心的忽視,意味着市場也可能戰術性的低估了特朗普政府擬催化經濟增長和扭曲利率市場的力度(這也是我們這幾個月一直強調的觀點、以及對美股樂觀的重要理由)。

從經濟層面看,美國今年第四季度和明年第一季度再通脹,就業市場趨於樂觀的預期正在成爲主流。政策預期差與季度經濟走勢都爲商品的進一步行情開展奠定了基礎。

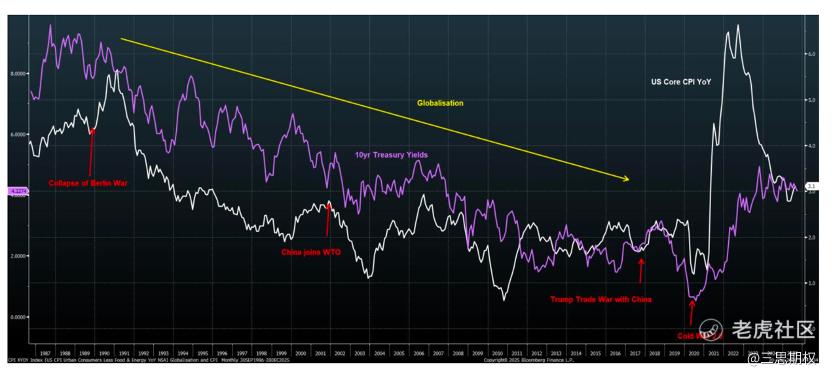

圖:特朗普的歷史使命——終結全球化,顛覆近三十年的資產價格關係

1.政策層面:特朗普的再工業化和現代重商主義

首先來看政策層面,我們在今年年初的時候介紹過特朗普政府一些比較瘋的施政策略,比如海湖莊園協議這些,之後春夏季又發生了關稅與不斷的TACO。這些眼花繚亂的措施讓市場似乎慢慢覺得我們又回到了Trump1.0時代——只要股市漲就行(美元偏弱)。

然而,從近期白宮頻繁入股芯片和資源公司,美股權重特別是共和黨金主公司各種放投資衛星來看,橋水基金在其八月底的報告中,給特朗普政府定位爲“美國現代重商主義”(這也是過去美國曾拿來批評東大的一個理論),似乎是恰如其分的。

不得不說,中美兩國,首先是美國,已經慢慢活成了對手的樣子——美國本屆政府,依靠投資拉動關鍵產業引領產業鏈整體繁榮,依靠財政引導上市公司積極參與搞活中小企業,依靠貿易壁壘和壓低匯率保份額促出口。

據統計,人工智能投資在2025年第二季度加速至2550億美元,通過新增需求帶動(爲增長貢獻20-40bp)上下游企業乃至電力和能源基礎設施投資建設進而助推增長(見三思星球每日原創的系列行業報告)。這不就是康波週期理論中投資啓動和加速的階段嗎?

臨近國慶長假,我們就腦洞一下。如果白宮劇本繼續抄下去,那麼下一步就該是做大做強房地產這個超級增長引擎和金融放大器來使AI產業革命帶來的資產紅利擴散到廣大民衆了。放鬆合規、降低利率,發動房地產業觸及更多中低收入選民,使得美國經濟增長進一步提高,進而維護MAGA運動的羣衆基礎,彌合左右分歧,爲中期選舉乃至下一次總統競選加分。

值得注意的是,目前美國40歲以下擁有自家獨立住房的小家庭比例是二戰以來最低值,擁有一套屬於自己的小樓,一直是傳統美國夢的最重要組成部分(但這個結婚買房生子的觀念在過去二十年的自由主義後現代敘事、傳統家庭觀念減弱的社會趨勢下變弱了)。不僅如此,trump家族深耕地產多年,這樁買賣於公於私都是兩全其美。

具體地產政策來說,除可能宣佈“國家住房緊急狀態”,以改善住房可負擔性外,目前還有一些促進地產的提議擺在白宮的桌子上,例如放鬆地方建築規範或允許在聯邦土地上建房,這些措施並不算激進甚至算是對過去藍黨政策的糾偏。

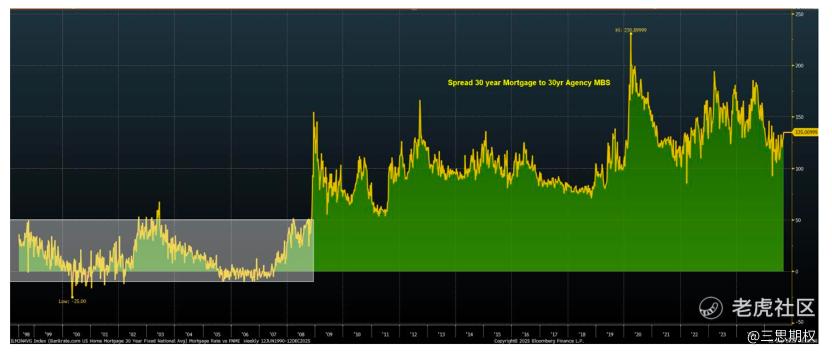

然而,一些激進的智庫認爲,Trump準備走得更遠,利用美聯儲或GSEs(政府支持企業)將抵押貸款利率與機構MBS利差壓回到金融危機前水平。這可能將按揭利率下調逾100個基點,從而激活房地產市場。從這個角度去想,也就不難理解爲什麼特朗普要革美聯儲的命了,居民住房大躍進和企業的投資擴張,沒有低廉的資金做支撐很難全面實現。

圖:抵押貸款利率與機構按揭資產化(MBS)的利差,特朗普班子希望將它壓回到2008年次貸危機以前的水平。

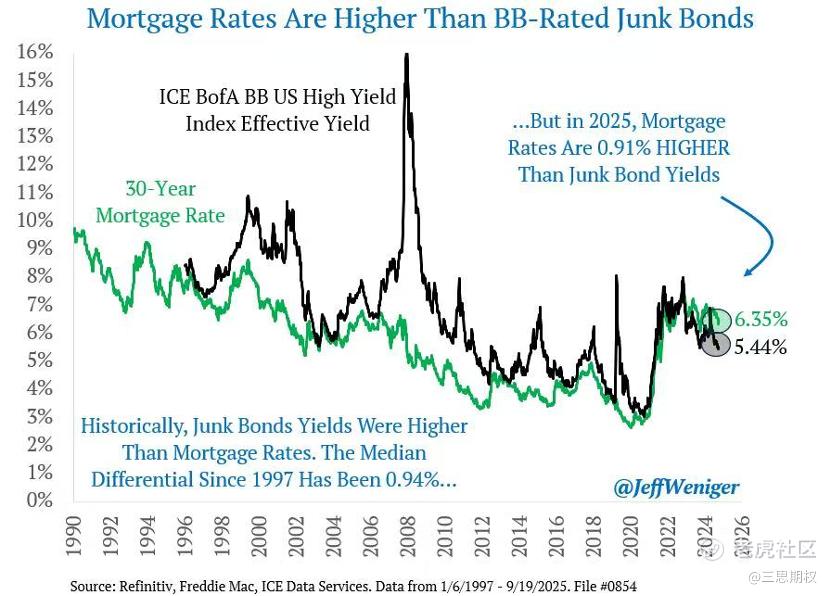

圖:目前美國按揭貸款的利率甚至超過了垃圾債券收益率0.91%,而歷史上看,按揭貸款的利率一般是低於垃圾債券收益率0.94%。而這兩個利率似乎都已開始了下降通道

紮實推進美國經濟虛擬反哺實體,做大做強美國房市和工業,這些加熱經濟的戰略決策,是由特朗普遇刺的鮮血與盟友的真金白銀支撐的。有不少人質疑目前共和黨的經濟循環會不會搞出泡沫和一地雞毛,殊不知,目前美國經濟政策的主導者們是在走一條不成功便成仁的道路,哪怕萬一前方有地雷陣,也要淌過去make America great again。而商品價格隨着這些親經濟政策的超預期出臺,則可能出現一個又一個的高潮。

2.經濟層面的大宗商品利好:通脹依舊、就業不差、倉位很輕

說完了政策,我們再來看具體的美國經濟情況,目前基本的場景是從第四季度開始到明年年初,經濟增速上行,工資重新開始加速,通脹復現。說到就業,其中一個最大的爭論是,人工智能的蓬勃投資和廣泛應用,是不是真的造成了崗位數的永久性消失,畢竟現在很多人宣稱自己找不到工作。

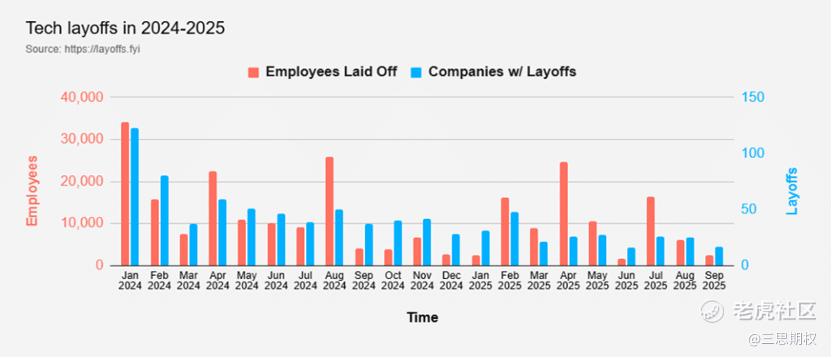

然而失業這口鍋人工智能說自己背不動——下圖顯示,即使是在科技行業,大規模減員也沒發生。不僅如此,目前所有大中小型美國企業依然在維持招聘,這並不符合就業繼續下行的特徵,因爲如果在就業下行初期,中小企業的新增招聘大概率會是負數。近期ISM調查的主席評論道:

“但如果你看受訪者的評論,我們也沒有看到關於裁員或縮減編制的表述。因爲儘管就業數據偏弱,就業市場仍然非常緊張。失業率非常低,而且一旦我們(經濟)開始回升——我預計降息幾次就會出現——你就會希望這些人(指員工)已經在崗。”

圖:科技行業並沒出現因AI大規模減員的現象

圖:所有規模層次的美國企業都還在招聘。換個大白話的說法,不管中外媒體如何炒作美國就業過熱或是美國就業困難,現實是美國企業的招聘與裁員數據都沒有異常值,談不上好也談不上壞。

而關於通脹,我們還想繼續引用他的評論,ISM 服務業現任主席 Steve Miller 最近的評論中說:“我想糾正媒體對製造業報告中的說法——即價格下跌了。但現實是,價格並沒有下降。它們仍在廣泛地向上移動。我們的調查打了 69 分,這表明我們相當大多數的受訪者都看到價格在上漲。在我們的年中調查中,超過一半的受訪者表示,他們會等待 3–6 個月纔開始把價格上漲傳導給客戶。我們已經到了應該很快看到這種傳導出現的地步。”如果按這個時間來預計,那麼美國最遲在明年一季度見到PCE核心通脹小幅上行也並不是一件很難的事。

總結來說,市場對白宮政策的預期差和美國未來六個月的經濟環境整體上有助於大宗商品上行。

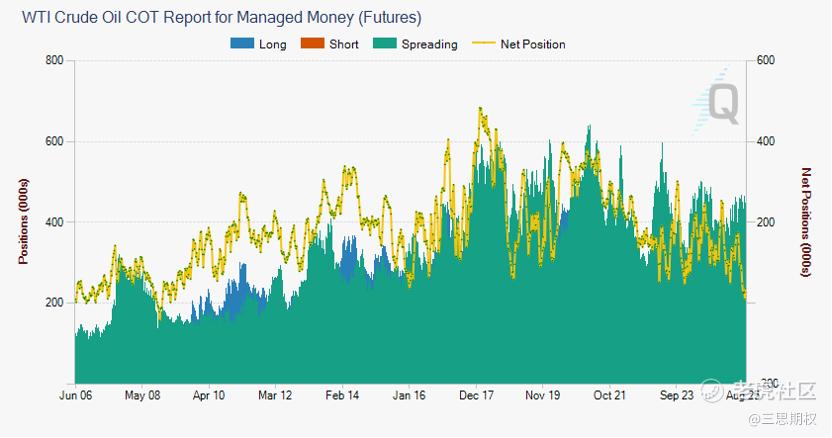

我們在三週前在星球《週末小結》裏就提到,從CFTC的倉位來看,目前對衝基金以及資產管理者目前淨原油倉位已經處於接近08年金融危機時的低位。這主要是因爲OPEC+一直以低價換市場份額,再加上前幾個月市場擔心美國經濟大幅放緩,因此倉位目前極低(我們猜測主要是趨勢量化策略在做空)。但是由於我們認爲美國基本面並不差,因此看好原油板塊未來幾個月的表現。

圖:CME原油期貨的基金投資者的淨倉位,目前已接近08年金融危機時的低位。

Comments