阿斯麥(ASML)於北京時間2025年10月15日下午的美股盤前發佈了2025年第三季度財報。

先說結論: 阿斯麥本季度新增訂單量持續回暖。結合存儲芯片週期反彈、英特爾重獲新生、臺積電技術猛進這三大利好,AI驅動的資本開支浪潮正爲其注入強勁動力,阿斯麥的“最壞時期”可能真的已經過去。

除了閱讀文章之外,方舟投研邀請大家加入我們的交流社羣,相關的行業話題或者公司羣內會深入探討。

我們會對互聯網、科技、醫藥、消費等領域與行業進行持續跟蹤、熱門事件的觀點解讀等,

這些獨家研報內容都會在發佈在【方舟投研】圈,並第一時間分享到交流社羣。

財報速覽:信心回來了

如果用一句話總結阿斯麥的2025年第三季度,那就是:業績符合預期,但訂單和指引更讓市場興奮。

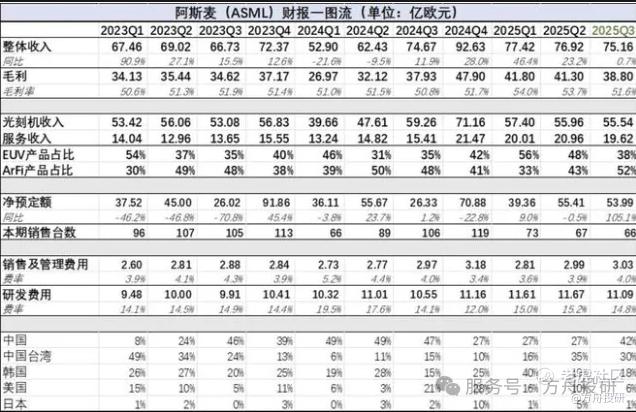

核心數據

1、收入&毛利率

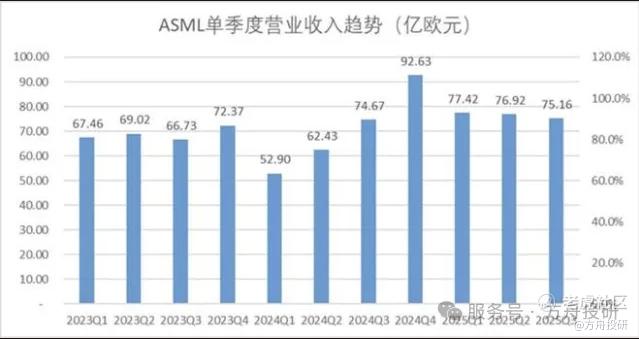

收入:本季度收入75億歐元,同比增長0.7%,略低於市場預期(77億歐元)。其中公司本季度收入主要來自於臺積電和中國大陸客戶的貢獻。

毛利率:本季度毛利率51.6%,在公司指引區間上方(50-52%),主要是服務類佔比提升,對整體毛利率有結構性提振的影響。

2、費用端及利潤

公司研發費用和銷售管理費用都保持相對平穩,公司本季度實現淨利潤爲21.3億歐,同比增長2.3%,主要受毛利率提升的帶動。公司本季度淨利率爲28.3%。

業務情況

阿斯麥的收入主要來自兩塊:賣光刻機和後續服務。

光刻系統收入55.5億歐元,同比下滑6.3%;服務收入19.6億歐元,同比增長27.3%。兩項業務的比例接近於7:3。 服務收入方面(佔收入26%):收入19.6億歐元,同比大增27.3%。機器越多,服務需求越旺,這部分收入像“訂閱費”一樣穩定。

雖然服務類業務是公司本季度主要推動力,但光刻系統依然是公司業績中最爲核心的部分。

最先進的EUV光刻機:賣了9臺,單臺均價高達2.35億歐元,是公司的“利潤奶牛”。 主力機型ArFi(深紫外光刻):賣了38臺,主要買家是中國大陸的客戶。本季度大陸地區貢獻了42%的收入,遠超公司此前預期的25%,成爲拉動業績的關鍵力量。

最大亮點:新增訂單額:54億歐元,連續兩個季度站在50億歐元上方,比市場預期(49億)高出10%。這個數據是判斷下游芯片廠是否願意花錢擴產的“晴雨表”,它的回暖比當下的收入更重要。

業績指引

公司對前景保持樂觀態度,這得益於在尖端邏輯芯片和先進 DRAM 客戶領域持續的人工智能投資動能。

然而,ASML 預計 2026 年中國客戶的需求和銷售額將較 2024-2025 年水平顯著下降。對於 2025 年第四季度,ASML 預計淨銷售額將在 92 億至 98 億歐元之間,毛利率爲 51%-53%。

對於 2025 全年,ASML 預測總淨銷售額增長約 15%,毛利率約爲 52%。公司將於 2025 年 11 月 6 日支付每股 1.60 歐元的中期股息。

儘管 ASML 預計 2026 年的總淨銷售額不會低於 2025 年的水平,但計劃於 2026 年 1 月提供詳細指引。

阿斯麥的後續業績,取決於全球幾家芯片巨頭的投資意願:

• 存儲芯片週期回暖(利好三星、海力士):AI火爆催生了對HBM(高頻寬記憶體)的巨量需求,存儲芯片價格觸底反彈。三星、美光等大廠重新有了擴產的動力,而造芯片,首先就得買阿斯麥的光刻機。

• 英特爾“絕處逢生”(利好英特爾):之前半死不活的英特爾,獲得了美國政府入股和英偉達的投資,搖身一變成爲“美國國企”。這意味着它未來會加大投資追趕臺積電,同樣是阿斯麥的潛在大客戶。

• 臺積電技術迭代(利好臺積電):阿斯麥最大的客戶臺積電,正在全力推進2納米芯片量產。技術越先進,對阿斯麥最貴的EUV光刻機依賴就越深。

方舟投研稍晚也會在臺積電公佈財報數據後同步,不要錯過關注。

簡單來說:阿斯麥的三個大客戶(臺積電、三星、英特爾),未來花錢的意願和能力都在增強。

亮點與風險

最大亮點:壟斷地位無可撼動

阿斯麥是全球唯一能生產EUV光刻機的公司,佔據高端光刻機市場八成以上份額。這種“獨門生意”保證了其長期賺錢能力。下一代更貴的High-NA EUV光刻機也已推出,將繼續推高產品均價。

潛在風險:地緣政治與行業週期

地緣政治:大陸客戶是本季度的“救星”,但未來的貿易政策變化可能影響這一重要市場的可持續性。 行業波動:半導體行業有明顯的週期性,如果AI熱潮降溫或全球經濟放緩,芯片廠可能再次推遲投資,直接影響阿斯麥的訂單。

方舟投研總結

從阿斯麥的財報不難看出,下游的“寒冬”正在解凍。新增訂單的持續改善和優於預期的指引,都指向一個方向:由AI引領的下一輪芯片資本開支浪潮,已經拍到了阿斯麥的岸邊。

雖然地緣政治仍是懸頂之劍,但作爲芯片工業皇冠上的明珠,阿斯麥的稀缺性和技術壁壘,使其依然是參與AI硬件投資的核心標的之一。最黑暗的時刻,或許真的過去了。

Comments