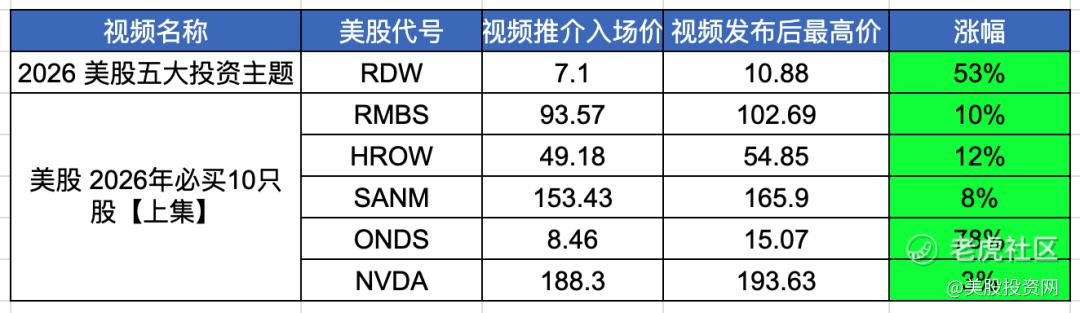

如果你錯過了上期《2026 年必買股(上集)》,那你已經與 6 強勢 家公司擦肩而過,文章發佈後5 家已經顯著上漲。其中

RDW 累計漲幅達 53%;

ONDS 漲幅更是高達 78%。

文章回顧:

美股 2026年五大投資主題!千萬別錯過!

美股 2026年10家不爲人知的潛力公司【上集】

今天我們將繼續揭曉 另外 4 只尚未被市場充分認知的潛力股(中集),這些公司同樣具備清晰的產業邏輯與成長空間。

在正式公佈名單之前,我們先來複盤 2025 年《必買 13 只美股》的真實戰績。爲了儘可能客觀、透明地呈現結果,我們採用了 兩種不同的統計方式。

第一種計算方式:

以年初發文發佈時的推介入場價爲起點,以 2025 年 12 月 31 日的收盤價作爲統計終點。

最終結果顯示:

13 只股中,11 只實現上漲,整體勝率高達 85%;

3 只股實現翻倍,另有 6 只漲幅超過 50%。

第二種,依舊以年初推介價爲基準,但這一次,我們統計的是一年內的最高漲幅。原因很簡單——在股價於高位實現翻倍時,理性的投資者都會選擇止盈, 而非死守到年末。

結果,比第一種統計方式更加驚人:

CRDO 累計最高漲幅 218%;

CLS 累計最高漲幅 290%;

MU 累計最高漲幅 223%;

INOD 累計最高漲幅 168%。

最終統計結果顯示:

13 只股全部實現上漲,勝率 100%;

8 只股在一年內翻倍。

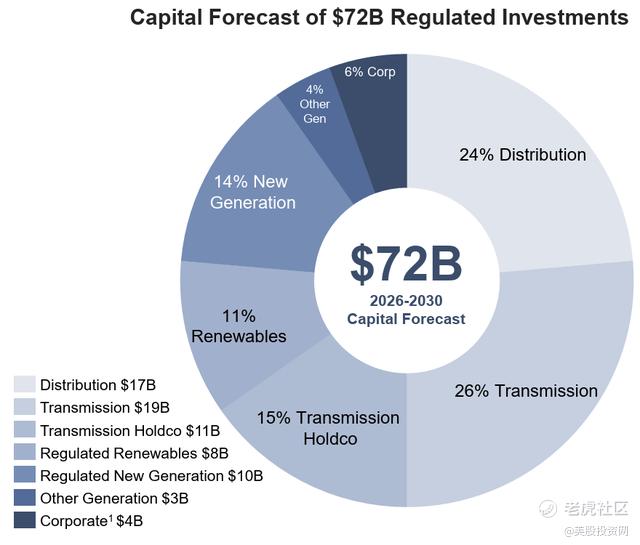

電力基礎設施公司AEP $美國電力(AEP)$

第一隻是American Electric Power,中文名稱是美國電力,美股代號AEP。

AI 的盡頭是電力。爲了支撐數萬億次的邏輯運算,芯片裏的晶體管必須高速開關,這本質上是將海量電能轉化爲算力與熱量的過程。但全美當前的痛點在於“送電難”:數據中心建設太快,電網帶寬嚴重滯後。誰能把跨州的高壓電穩準狠地送達,誰就握住了 AI 時代的入場券。

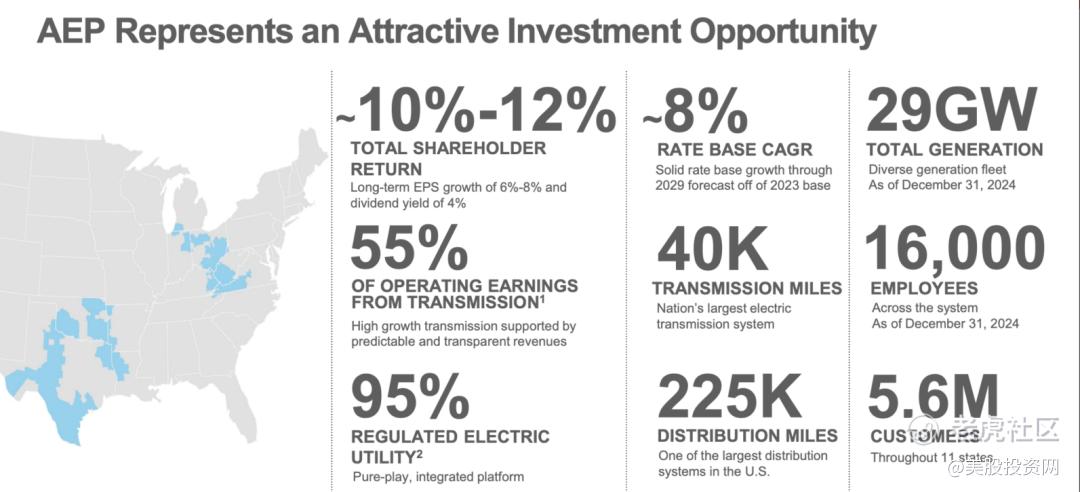

很多人對電力公司的認知還停留在“開電廠賣電”,但 AEP 有 55% 的利潤來自“傳輸業務”(Transmission)。它本質上可以理解爲電力系統裏的“聯邦快遞”:在電網高度碎片化的美國,這種跨區域的“物流配送”能力,遠比發電本身更稀缺、更值錢。

AEP 掌控着全美最龐大的電網資產,包括 4 萬英里輸電線路和 22 萬英里配電線路,覆蓋 11 個州。在監管極嚴、建設週期漫長的美國,這套覆蓋 560 萬客戶的基建網絡就是最硬的資產,也是科技大廠爲數據中心找電時繞不開的唯一選擇。

更硬核的是,AEP 運營着全美約 90% 的 765kV 超高壓輸電線路,這種線路相當於電網中的“獨家高速公路”,大家不需要記技術細節,只需要記住兩點:第一,這種線路“特能送”,一條能頂 6 條普通線路;第二,它“損耗極低”,能量損耗只有低電壓系統的一半。

對比同行,杜克能源或南方公司雖然也強,但 AEP 的資產優勢更集中在這些底層的輸電幹線上。這種級別的電網,建設週期長、審批極其複雜、投入巨大,對手短期內根本無法複製——這就成了 AEP 最難被跨越的壁壘。

當然,電網強大是一個方面,如何轉化爲利潤纔是關鍵。這就涉及到 AEP 極其穩健的商業模式:按規則收租。AEP 是一家純度極高的“受監管電力公司”,95% 的業務都處於監管狀態。這意味着它的收入不是靠天吃飯,而是基於Z府批准的費率。隨着電網擴建,公司預計到 2029 年,它的資產基數每年能增長 8% 左右。這其實就是一種極其穩定的、帶有通脹對衝屬性的“長線生意”。

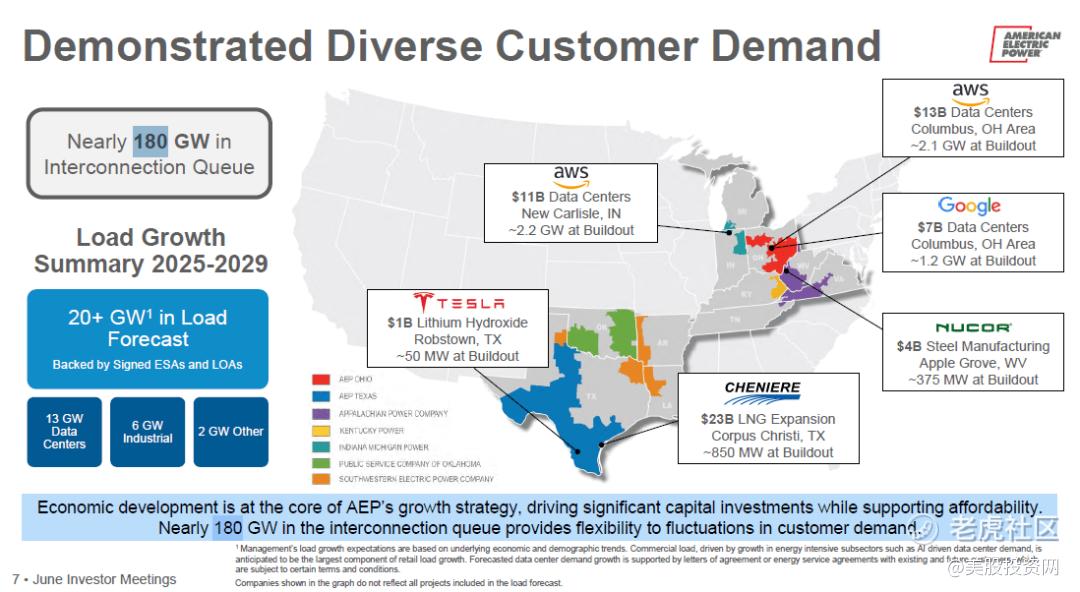

最關鍵的是,隨着AI浪潮的席捲,這項穩健的“收租生意”正在迎來前所未有的增長機遇。

AEP 的需求預測非常驚人:到 2030 年,它的系統用電峯值將飆升接近 80%!目前,亞馬遜、谷歌和 特斯拉這些巨頭已經提前鎖定了 28GW 的負荷,後面甚至還有 180GW 的潛在項目在排隊。

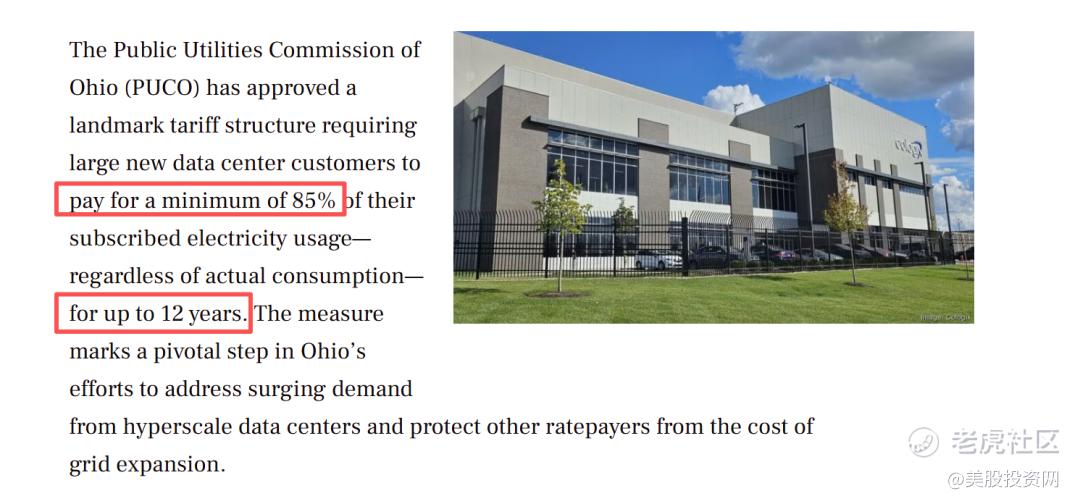

此外AEP 去年拿到了一個非常有競爭力的條款: 在俄亥俄州,大型數據中心客戶必須執行“保底付費”協議。

簡單來說,不管你最後實際用了多少電,你都得按合同容量的 85% 提前買單。這意味着,巨頭們不僅在排隊求着 AEP 接入電網,而且電錶還沒開始轉,AEP 已經把這筆穩賺不賠的錢鎖死在賬面上了。

面對這波“潑天富貴”,AEP 到底該怎麼把它轉化成真正的財報利潤?

答案其實很簡單:投錢、擴網、收租。 AEP 計劃在未來五年投入 720 億美元用於電網升級。在電力行業的規則裏:只要投資被監管認可,就會計入“監管資產基數”。通俗點說,AEP 投得越多,它的資產基數就越大,監管允許它賺取的合理利潤就越多。

所以整個增長鏈條就閉合了:用電需求上升,倒逼 AEP 加速擴網,帶動資產基數變大,最終讓盈利穩步增長。這就是爲什麼公司敢給出 7%–9% 長期盈利增長指引的底氣所在。

風險方面我們要注意的是:

利率風險:雖然 2026 年預期降息,但如果通脹反覆,720 億投資的融資成本會壓低利潤。

監管節奏:漲價是要過審的,如果審批慢,錢回來得就晚。

項目與客戶投產進度,如果數據中心建設延後,收入兌現也會推遲。

存儲芯片巨頭MU

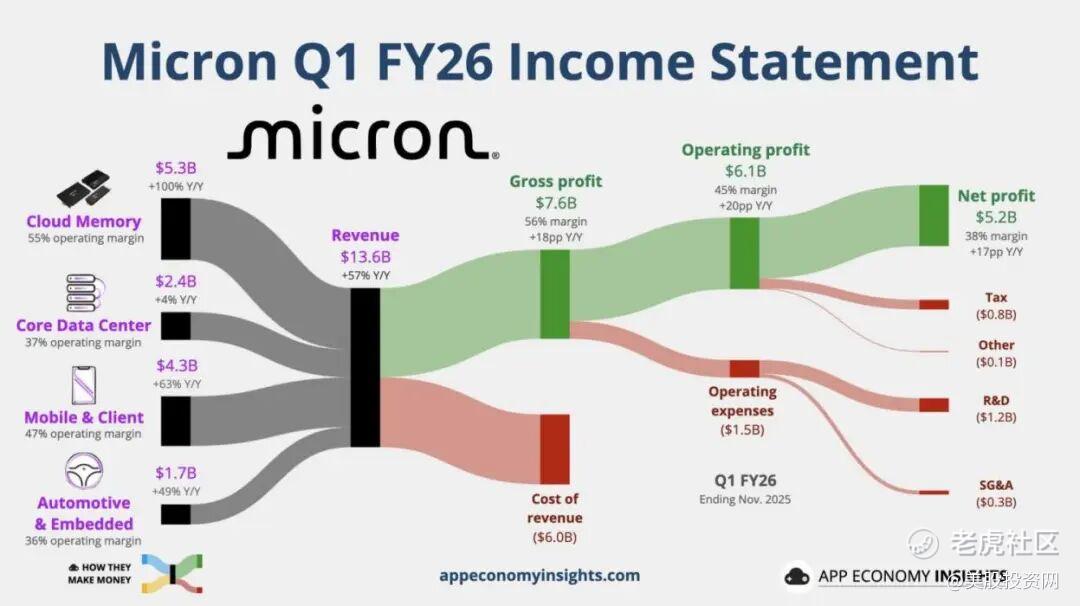

第二隻是存儲芯片巨頭Micron ,美光科技,美股代號MU,細心的朋友們會發現實這也是2025年我們的必買公司之一。 $美光科技(MU)$

問題來了?去年MU漲幅240%,2026年過去三個交易日,MU又漲了20%!這時候推,是不是讓大家“高位接盤”?

如果你只看股價,它確實已經很高了,但如果你深入分析美光的盈利結構,你會發現美光正處於成立 50 年來最猛的爆發期。

從最新的財報就能看出來,美光的營收衝到了 136 億美元,毛利率直接跳到了 55%。這標誌着美光已經從硬件股蛻變爲擁有壟斷溢價的成長股。

現在AI算力的一大瓶頸是內存牆(Memory Wall)。GPU算力提升飛快,但數據搬運速度遠遠跟不上。

尤其是進入 2026 年,大模型進化到“長文本”時代,產生的緩存數據(KV Cache)從 GB 暴增到 TB 級。如果數據搬運不及時,價值數萬美金的 GPU 就會“空轉”,造成巨大的算力浪費和電費損耗。

這也是爲什麼英偉達在 2026 年發佈 Rubin 架構時,直接把美光(Micron)推到了“C位”。

英偉達這次引入了一個叫 G3.5 的“推理緩衝層”,徹底改變了閃存硬盤(SSD)的地位。以前硬盤就像個偏遠的“大倉庫”,只有用時纔去搬運;現在它變成了緊貼顯卡的“高速中轉站”,讓數據能秒速調用,不再只是 AI 計算裏的配角。

在這一套新組合裏,美光的 9650 系列硬盤成了關鍵,它每秒鐘能讀取 28GB 的數據,速度快得驚人。它配合最新的 BlueField-4 數據處理器,就像給顯卡安了一個“超級外掛存儲”,專門用來存放長文本推理時產生的中間過程數據(KV Cache)。

通過這項技術,海量數據能直接灌進 Rubin 顯卡那每秒 22TB 吞吐量的超高速顯存(HBM4)裏,解決了大模型在處理複雜任務時經常“喂不飽”的卡頓問題。

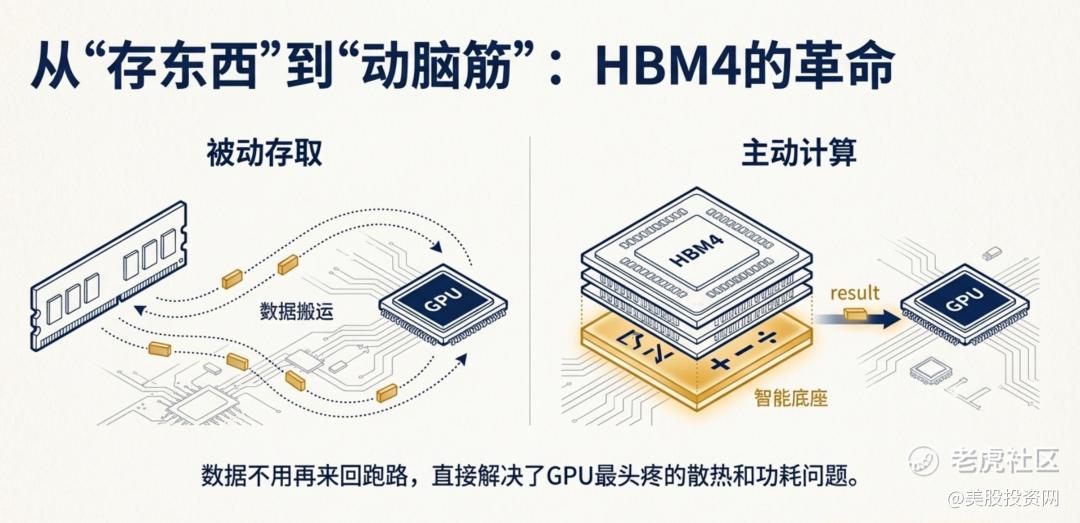

更具革命性的是,美光的 HBM4(新一代超高速顯存) 完成了從“存東西”到“動腦筋”的轉型。

它通過在內存裏嵌入一層“智能底座”,讓內存不再是被動存取,而是能自己處理一部分簡單的計算。這種做法直接解決了 GPU 最頭疼的散熱和功耗問題,因爲數據不用再來回跑路了。這一刻,美光已經從一個賣零件的供應商,進化成了深度參與 AI 運行的“核心建築師”。

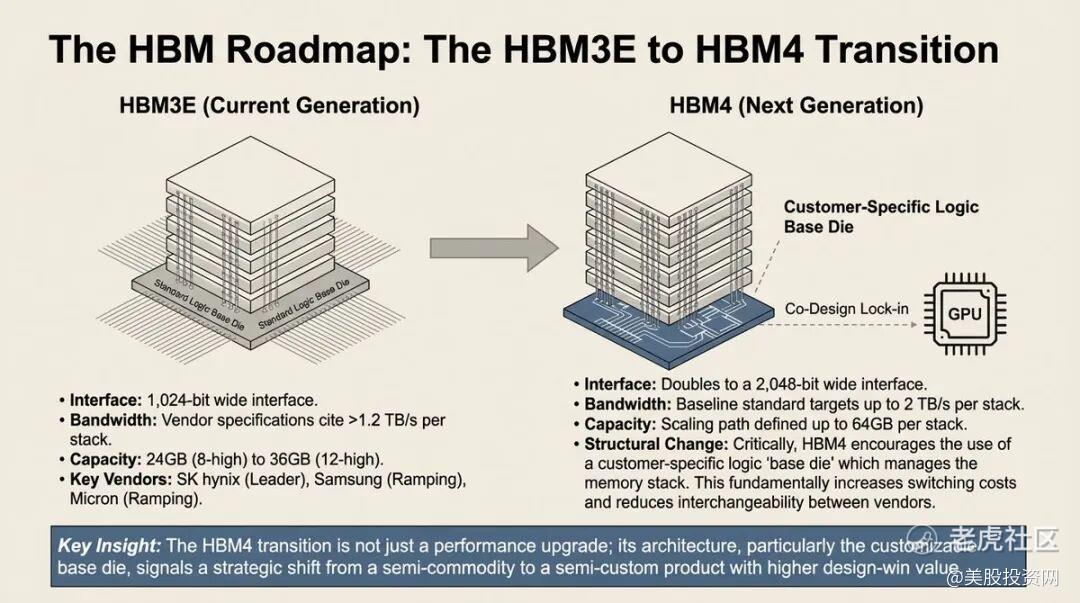

當然,技術厲害只是拿到了入場券,真正的財富密碼藏在產能的“大洗牌”裏。製造一顆 HBM4 芯片(給 AI 用的超快內存)需要佔用的原材料面積是普通內存的 3 倍,而且生產難度大,非常浪費產能。這就意味着,美光只要多做一顆 AI 內存,就要少做三顆普通內存。

爲了保住 AI 市場那些更賺錢的訂單,美光大規模關停了舊的產線,全力去保證 HBM4 的供應。到 2028 年,這個市場將達到千億美元規模,而供應緊張的局面在 2026 年根本看不到頭。

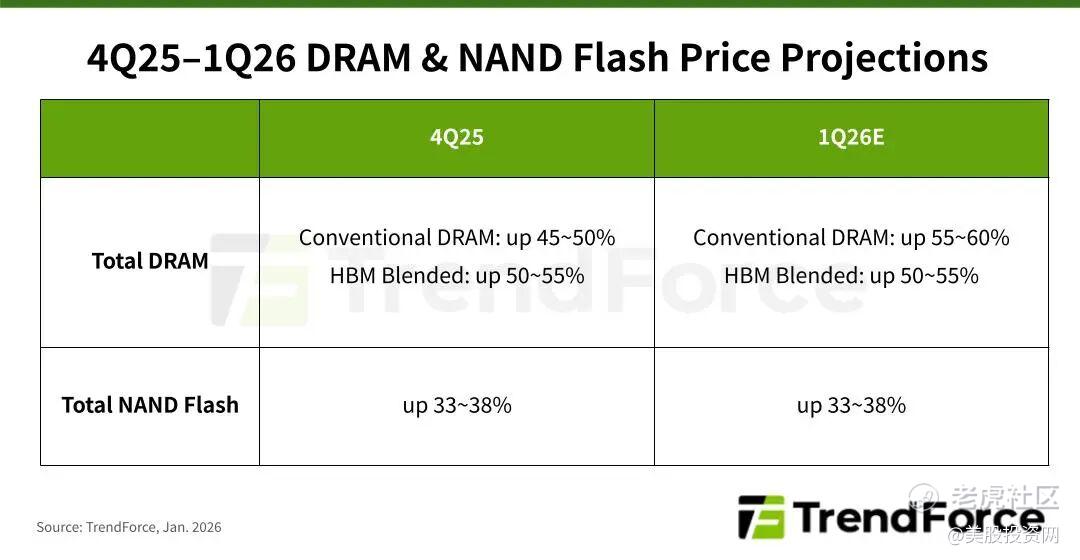

這種做法直接引爆了整個存儲市場的連環漲價。當全球大部分工廠產能都被 AI 巨頭搶走後,留給普通電子產品的內存就變得非常少,預計 2026 年第一季度,普通內存的價格會猛漲 55% 到 60%。

美光通過控制高端產品的產量,反過來拿到了全行業的定價權,不管是 AI 巨頭還是普通消費者,都得爲這波漲價買單。

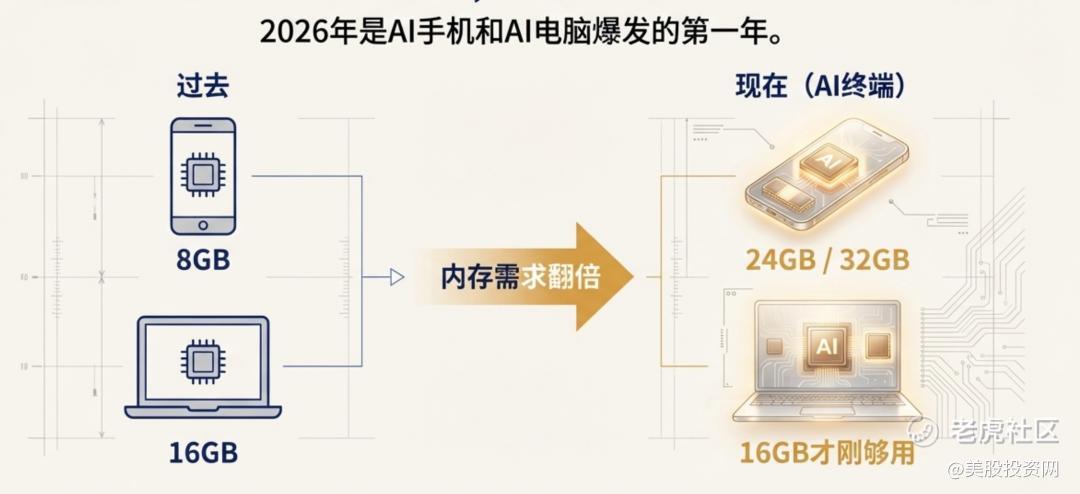

更讓市場瘋狂的是,2026 年剛好是 AI 手機和 AI 電腦爆發的第一年。爲了跑得動本地 AI 助手,電腦內存 16GB 纔剛夠用,高端手機更是直接奔着 24GB 甚至 32GB 去了。

就在本週二的 CES 2026 上,美光發佈了震動行業的 3610 SSD。這是全球第一款能在 3 秒內直接加載 200 億參數大模型的硬盤。它最厲害的地方在於,在指甲蓋大小的尺寸裏塞進了 4TB 的容量,而且每瓦性能提升了 40% 以上。

這意味着,未來的輕薄本和手機,想要跑得動本地 AI,美光的 3610 幾乎是唯一的“標準答案”。這意味着全球幾十億臺設備,在銷量不變的情況下,對內存的“胃口”直接翻了倍。這種全場景、剛性化的容量升級,徹底掀開了美光的盈利天花板。

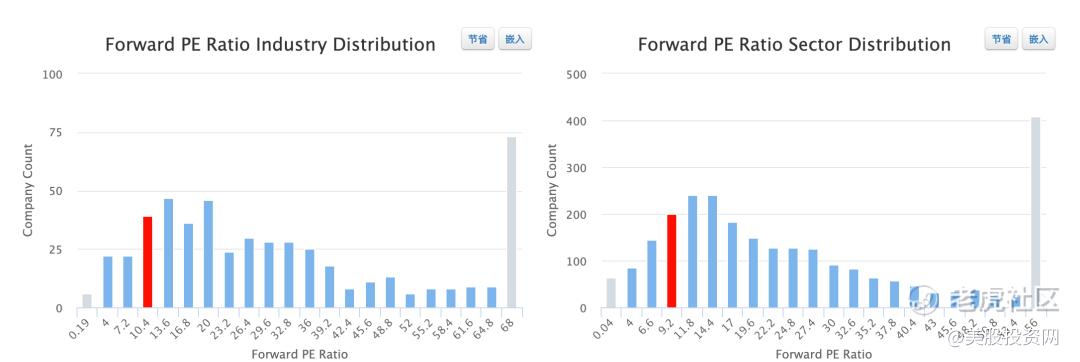

基於 2026 年的盈利預測,美光的前瞻市盈率其實只有 10.45 倍。對比同在 AI 賽道的其他巨頭,AMD 的估值高達 33 倍,英特爾更是達到了 68 倍,作爲 AI 核心存儲(HBM)的供應商,美光的價位顯然被嚴重低估。

美股投資網認爲,目前的市盈率完全沒能體現美光在 AI 產業鏈中的稀缺性。若按行業平均估值修復,美光股價有潛力衝擊 500 美元。

全球玻璃材料科學的領導者GLW

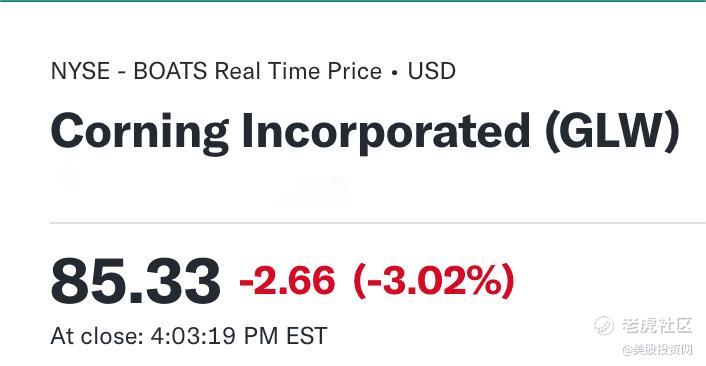

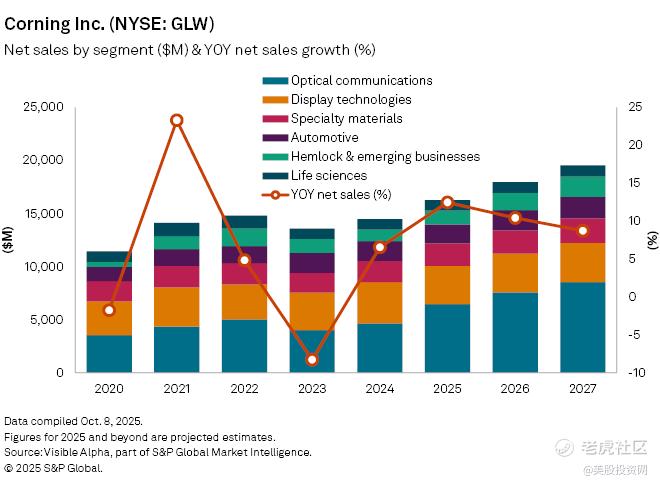

第三隻是Corning ,中文名字是康寧,美股代號是GLW。 $康寧(GLW)$

很多人提到它,第一反應可能還是那家“做屏幕玻璃的百年老店”。但到了 2026 年,康寧的估值邏輯已經發生了根本變化:它不再只是傳統的製造業公司,而是成了 AI 基礎設施中的“關鍵材料供應商”。

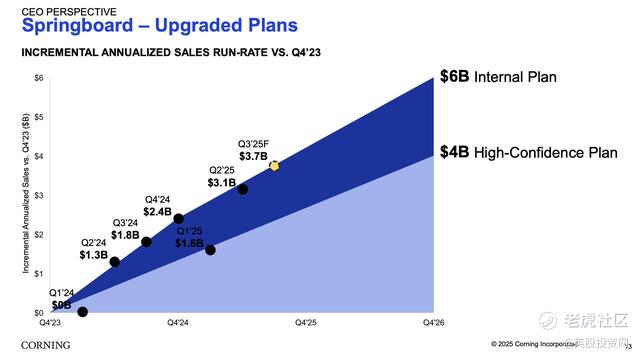

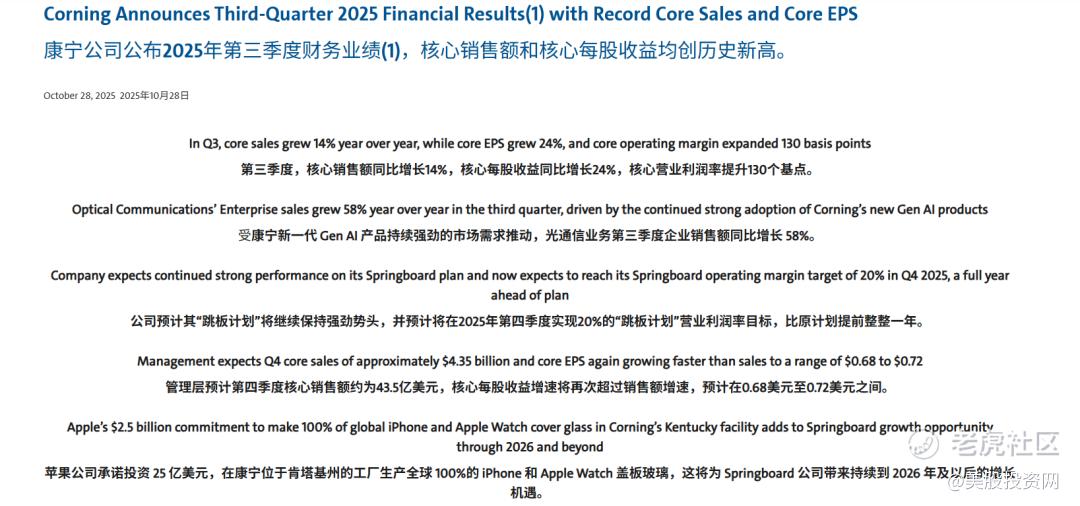

理解康寧 2026 年爆發力的核心,就在於它的 Springboard(跳板)計劃。公司預計到 2026 年底將實現年收入 40 億至 60 億美元的淨增長。更具信號意義的是,康寧原定於 2026 年達成的 20% 核心營業利潤率,受 AI 需求爆發拉動,在 2025 年四季度就已提前實現。

這標誌着康寧正式進入了“利潤釋放快於收入增長”的紅利期。分析師預計,其 2026 年的 EPS 複合增長率將維持在 17.4% 以上,這種成長性在重資產材料行業是非常罕見的。

支撐這種“利潤跳升”的核心引擎,是光通信業務的結構性變化。這裏有個關鍵的“算力賬”:傳統服務器對光纖需求很小,但以英偉達 Blackwell 爲代表的超級 GPU 集羣,爲了讓成千上萬個芯片像一個大腦一樣協同工作,它內部所需的光纖量竟然是傳統機架的 16 到 36 倍。

當 1.6T 光模塊成爲行業標配,數據傳輸對損耗的要求已經苛刻到了極致。康寧憑藉獨有的外氣相沉積工藝(OVD),幾乎壟斷了這種超低損耗光纖的市場。

在這個毫秒必爭的時代,光纖損耗哪怕多一點點,都會導致嚴重的信號延遲和丟包,讓價值幾百萬美元的算力白白浪費在“等數據”上。你可以把芯片比作法拉利跑車,但如果沒有康寧鋪好的這條“超感賽道”,算力再強也跑不出速度。

除了 AI 算力,康寧還在通過顯示業務瘋狂吸金。它通過帶頭推動全行業 20% 的漲價,硬生生把這塊業務的利潤率釘在了 25% 左右的高位。

大家可能對 25% 沒什麼概念。這麼說吧,在顯示面板這個競爭極其激烈的市場裏,很多下游廠家忙活一年,可能也就賺個 5% 的辛苦錢,甚至還要虧損。而康寧憑藉絕對的定價權,每年能產生約 9.5 億美元的穩定現金流。這筆錢,就是康寧佈局第三增長曲線——新能源材料最硬的底氣。

依託旗下的 Hemlock,康寧在密歇根州建立的美國本土太陽能硅片產線,已經吃到了政策的紅利,目標是到 2028 年實現 25 億美元的年收入。而就在 2026 年,隨着首批高效組件的大規模落地,康寧將正式撕掉“賣玻璃”的舊標籤,完成從顯示巨頭到“全能型科技基建商”*的華麗轉身。

此外,還有一個重磅催化劑,那就是馬斯克的 SpaceX 極有可能在 2026 年開啓“世紀 IPO”。目前市場預計其估值達 1.5 萬億美元,但馬斯克卻直接推翻預測,放話稱 SpaceX 擁有月球工廠和電磁軌道炮技術,2.5 萬億估值只是開始。

毫無疑問,一旦這個巨無霸掛牌,全球資金會像潮水一樣涌入,整個航天板塊的估值中樞將被暴力拉昇。而康寧作爲掌握航天級材料主權的公司,從飛船窗口到星鏈組件,其供應鏈地位不可替代,必然會率先爆發。

航天基礎設施公司RDW

如果說康寧提供的是太空工廠所需的基礎材料能力,那麼我們要聊的第四家公司,則是直接提供在軌道上可部署的整套結構與功能模塊——它就是 Redwire,美股代號 RDW。 $Redwire Corp.(RDW)$

我們可以把星艦比作修通了地球往返軌道的“太空高速公路”,入軌成本的斷崖式下跌,讓太空正式成爲“人類文明的第二服務器中心”。但在投資邏輯上,最先兌現利潤的往往不是修路的人,而是那些守在關鍵路口、提供核心補給的“系統級供應商”。

RDW 扮演的,正是這個定義軌道運行標準的角色。它不參與高風險的技術競賽,而是通過精準併購,將航天產業中最核心的“咽喉能力”內化爲護城河。到 2026 年,它已從組件商蛻變爲擁有 17 個研發基地的軌道基礎設施巨頭,訂單全部鎖定了 NASA、歐洲航天局以及美國國防部等國家級大金主。

真正讓 RDW 擁有壟斷議價權的,是其統治級的 ROSA 柔性太陽能陣列。在真空環境下,電力是維持所有軌道功能的唯一剛需。無論是複雜的 AI 軌道計算、高頻通信還是微重力生產,電力就是生命線。RDW 的 ROSA 技術憑藉其極高的功耗比和 超高的在軌成功率,已經成爲新一代軌道設施的“默認標準”。

這意味着,從國際空間站的壽命延長計劃,到 NASA 耗資巨大的“月球門戶(Gateway)”,甚至是 Axiom 正在建造的全球首個商業空間站,全部在底層架構中鎖定了 RDW 的供電系統。這種基礎設施層面的綁定,賦予了 RDW 長達十年的服務週期。簡單來說,它已經提前鎖定了太空經濟的“能源入口”。

但這還不是全部,RDW 正在下更大的棋:太空製造。 到 2026 年,它不僅提供電力,還在利用微重力環境生產高性能半導體晶圓。這些在地球重力下難以完美結晶的高精尖物料,正在 RDW 部署在空間站的自動工廠裏實現批量生產。這讓 RDW 從一個基建商,跨越成爲了太空高科技供應鏈的源頭廠商。

而它在 2025 年併入的 Edge Autonomy,則是其增長的第二腳油門。通過 Stalker 和 Penguin 無人機,RDW 成功切入了節奏快、回款穩的防務市場,與北約和美國國防部建立了深厚的利益共同體。這筆業務不僅貢獻了強勁的現金流,更對衝了航天長週期合同帶來的波動性。

很多散戶擔憂它 2025 年財報不好看,但這其實是一個典型的“時間差”機會。 去年因爲Z府停擺導致的合同推遲,讓約 8000 萬美元的營收整體平移到了 2026 年。目前它手裏積壓的訂單超過 3.5 億美元,活根本幹不完,只是錢晚一點到賬。

所以市場共識預測,RDW在2026年的收入有望衝破5億美元,增速超過70%!這不需要講新故事,只需把去年壓住的訂單兌現,再配合無人機業務的放量,2026年可能就是RDW運營槓桿全面釋放的一年。

Comments

这篇文章不错,转发给大家看看