點擊上面圖片關注我

你是不是覺得股市現在都是那些大盤巨頭的天下?蘋果、微軟、英偉達……這些名字天天在眼前晃。但你可能沒注意到,有一批“小個子”股票正在悄悄蓄力,準備在2026年大幹一場。沒錯,說的就是小盤股。

過去十年,小盤股確實跑輸了大盤股,風頭都被那些科技巨頭搶走了。但風水輪流轉,市場永遠在變。根據專業量化機構的分析,2026年,可能是小盤股揚眉吐氣的一年。爲啥?因爲環境變好了。利率可能下降,企業盈利在增長,國際貿易的緊張氣氛也在緩和,這些都對小盤股特別有利。更重要的是,它們已經便宜了太久,估值相比大公司有折扣,就像一張壓了很久的彈簧牀。

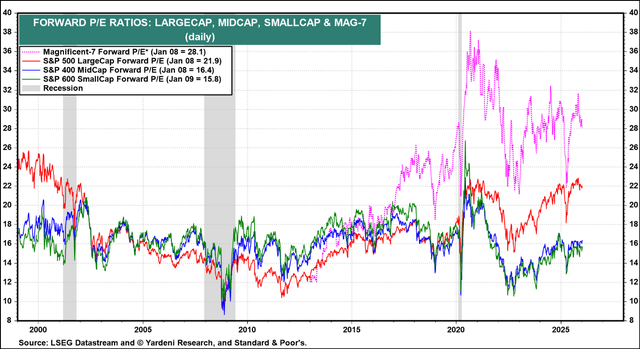

下圖:市場資金在2026年初正從去年領漲的大型科技股向更廣泛的小型公司輪動,這可能是一個重要的風格切換早期信號。

01 首先,你得知道爲什麼現在要談小盤股。

想象一下,一場馬拉松跑了十公里,一直有個大高個擋在你前面。突然,賽道變寬了,風也開始順着你吹。小盤股現在就有點像這個情況。它們規模小,對經濟環境的變化更敏感。一旦利率下降,它們融資擴張的成本就低了;貿易摩擦減少,它們做生意的障礙就少了;消費者還能持續花錢,它們的產品就不愁賣。這幾個條件,看起來在2026年都有機會湊齊。

而且,從歷史來看,小盤股每次“逆襲”的時間都不短,一旦啓動,可能就是持續好幾年的行情。一位美國銀行的分析師就說,小盤股這十年的低迷,在歷史上都算長的,這意味着未來十年,它們有更大的可能跑在前面。當然,風險也大,小公司波動起來更刺激。所以,不能瞎買,得挑那些基本面紮實、有真增長的。

下圖:市場資金從估值高企的“七巨頭”向估值更合理的中小盤股輪動,風格切換在即

02 這就說到我們今天的核心:怎麼挑?靠量化模型。

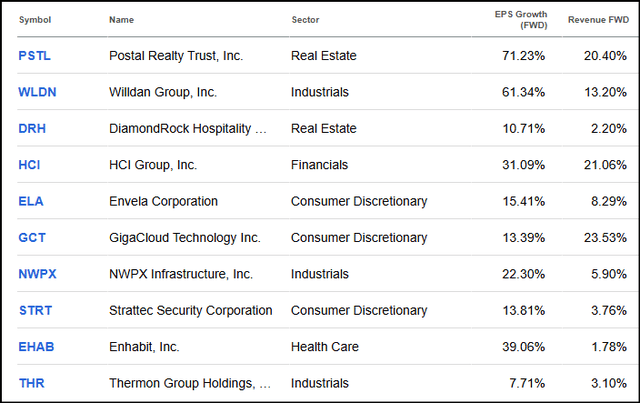

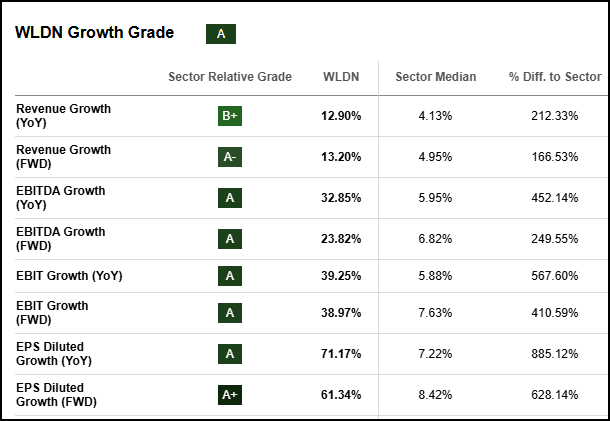

所謂量化模型,就是機器按照設定好的規則,評級系統採用了超過100個獨立指標,從五個關鍵維度對股票進行全方位評估:增長、價值、盈利能力、盈利修正和動量。

該量化模型不僅考慮公司的財務數據,還將市場表現、分析師預期變化等因素納入考量,最終給出“強力買入”、“買入”、“持有”、“賣出”或“強力賣出”的綜合評級。今天這份名單裏的10只股票,就是在增長、價值、盈利、動能這幾個核心維度上,都拿高分的“全能選手”。它們的平均預期盈利增長超過了28%,這可不低。

好了,背景交代清楚,重頭戲來了。下面,我們就來揭開這10只“量化優選”小盤股的面紗。我們會用大白話,說清楚它們是做什麼的,以及最關鍵的是——爲什麼被模型看上。

下圖:2026年頂級小型股:預期每股收益與收入增長率

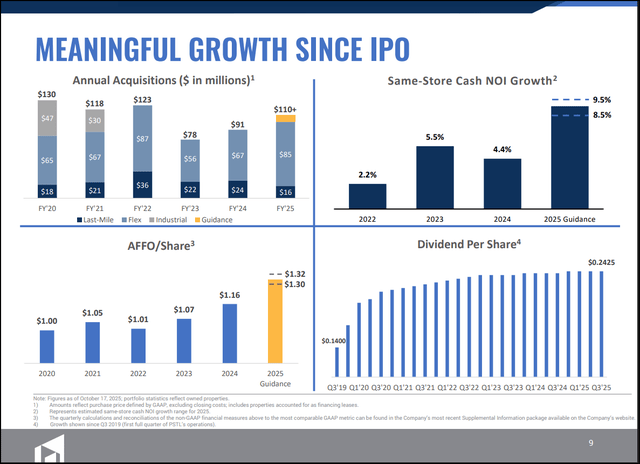

1. 郵政房地產信託(PSTL)

郵政房地產信託是美國最大的郵政物業所有者,業務模式具有天然的防禦性。該公司擁有並管理着超過2,200處租賃給美國郵政服務(USPS)的物業,遍佈全美49個州。

2025年第三季度,公司表現強勁,實現了23.7%的年收入增長。其高股息收益率達到5.94%,且連續六年穩定支付股息。

郵政房地產信託的市場份額僅爲8%-9%,而前20大業主合計也只佔11%-12%,表明市場高度分散,整合空間巨大。

公司計劃在2025年完成1.1億美元的收購,資本化率不低於7.5%。 隨着電商發展推動“最後一公里”物流需求增長,郵政物業的價值有望進一步提升。

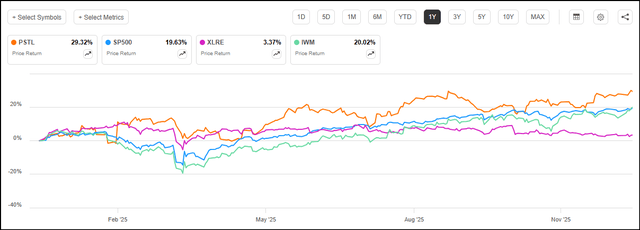

下圖:PSTL與羅素2000(IWM)及標普500房地產板塊(XLRE):1年價格回報率

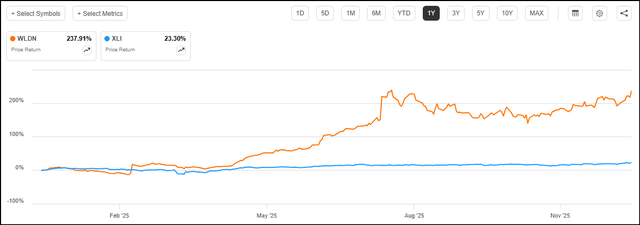

2. Willdan集團(WLDN)

Willdan集團是一家專業服務公司,近年來成功轉型爲AI基礎設施關鍵參與者。2025年,公司獲得了多項重大合同,包括爲洛杉磯水電局提供的3.3億美元能源效率項目。

2025年第三季度,Willdan收入同比增長15%,達到1.8201億美元,利潤率持續擴大。 公司預計2025財年每股收益將增長81%,收入增長20%,達到6.823億美元。

更令人印象深刻的是,Willdan在2025財年第二財季實現淨利潤15.44百萬美元,同比大幅增加236.38%。 近期,公司還獲得了阿拉米達縣價值9700萬美元的能源和基礎設施升級合同。雖然股價已經漲了一些,但它的增長潛力,模型非常認可。

下圖:WLDN 1年價格回報與標普500工業板塊(XLI)

下圖:公司量化評級

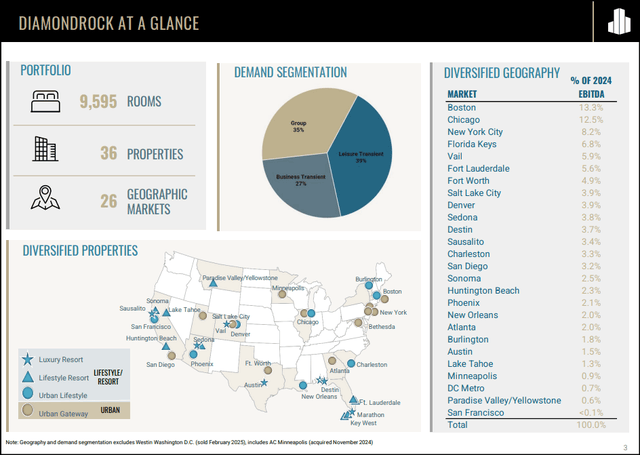

3. 鑽石巖酒店(DRH)

鑽石巖酒店是一家專注於度假勝地和城市門戶地區的酒店REIT,擁有36處高品質物業。其超過50%的收益來自前六大市場:波士頓、芝加哥、紐約市、佛羅里達羣島、韋爾和勞德代爾堡。

2025年第三季度,鑽石巖酒店的團體和企業臨時需求強勁反彈,推動收入超預期增長。 公司預計2026年集團收入將創下新高,這得益於國際足聯世界盃等大型活動帶來的需求增長。

該酒店REIT提供3.89%的股息收益率,三年增長率達74.72%,屬於“A”級股息增長。 估值方面,其市盈率僅爲10倍,相較行業折價34%,爲投資者提供了較大的安全邊際。

下圖:(DRH)作爲領先的酒店及度假村房地產投資信託,其投資組合集中於優質門戶城市和度假勝地

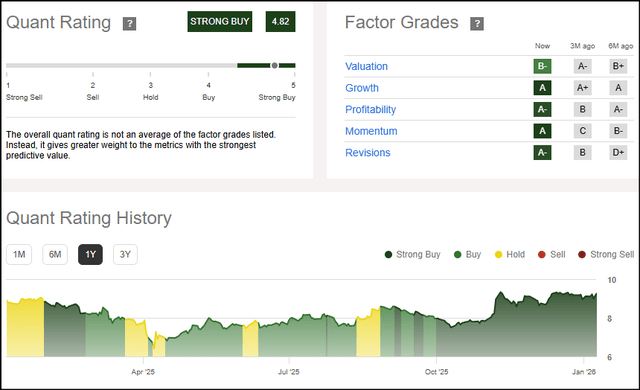

下圖:量化評級

4. HCI集團(HCI)

HCI集團是一家財產與意外險保險公司,近期完成了對科技子公司Exzeo Group的分拆,估值達19億美元。 這一戰略舉措使公司能夠更專注於其核心保險業務,同時釋放了其數字平臺的隱含價值。

2025財年第二財季,HCI集團實現淨利潤66.16百萬美元,同比增長22.34%。 公司展現出卓越的運營和自由現金流利潤率,支撐了其強勁的盈利能力。

在估值方面,HCI的PEG(市盈率相對盈利增長比率)對行業折價高達68%,提供了顯著的投資吸引力。 Compass Point近期維持HCI“買入”評級,目標價高達205美元。

在衆多保險公司裏,它的綜合評分很靠前。

下圖:HCI第一年價格回報與標普500金融板塊(XLF)

下圖:公司量化評級

5. Envela公司(ELA)

Envela是一家從事貴金屬和奢侈品再商業化的公司,通過多元化的商業模式從金屬價格上漲中受益。公司業務涵蓋珠寶、鑽石、精美手錶等多類商品。

2025財年上半年,Envela表現強勁,累計收入達1.03億美元,同比增長21.11%;淨利潤524.57萬美元,同比增長51.10%。

儘管公司市值較小,但其波動性遠低於市場水平,貝塔值僅爲0.19。 Lake Street近期維持Envela“買入”評級,目標價從7.00美元上調至9.00美元。

模型認爲,如果貴金屬價格保持高位,或者經濟波動讓人們更想變現手裏的奢侈品,它都能受益。

下圖:ELA1年價格回報率與標普500消費者非必需品行業(XLY)

下圖:LA憑藉低波動性(貝塔0.19)、行業折價38%的PEG估值(0.58)及抗週期商業模式,展現出較強的增長潛力。

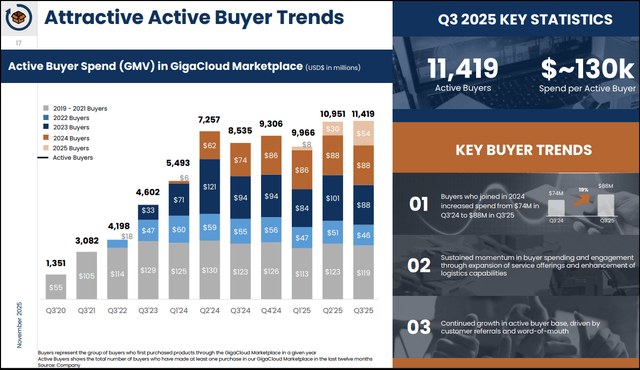

6. GigaCloud科技(GCT)

GigaCloud科技是一家B2B大件商品電商平臺,專注於家具、家電等大件商品的跨境交易。公司近期宣佈收購New Classic Home Furnishing,進軍實體批發市場。

2025年第三季度,GigaCloud收入同比增長9.7%,達到3.326億美元。 更令人印象深刻的是,其平臺的總商品價值在過去12個月內增長了20.7%,達到15億美元,活躍買家數量增長了33.8%。

公司擁有穩健的盈利能力,股本回報率達30%,遠高於行業10%的中位數水平。 近期,GigaCloud宣佈將參加瑞銀全球科技與人工智能大會,展示其在AI技術方面的進展

這是一隻高風險但也可能高波動的票。

下圖:公司股價表現

下圖:GigaCloud的買家增長與消費能力正形成“量價齊升”的良性循環,這預示着其平臺已進入用戶粘性強、增長可持續的健康發展軌道。

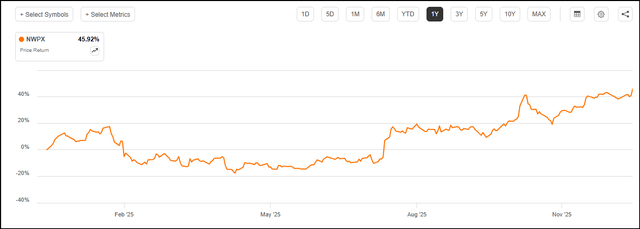

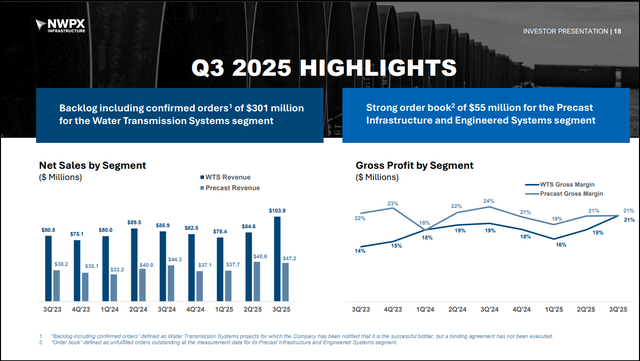

7. NWP基礎設施(NWPX)

NWP基礎設施是一家管道和供水基礎設施公司,在美國擁有12個地點,在墨西哥有1個地點。公司在水輸送系統行業處於領先地位,並希望進一步進入140億美元的預製基礎設施市場。

2025年第三季度,NWPX實現了創紀錄的季度表現,收入達到1.511億美元,同比增長16%。 公司訂單積壓預計將持續超過3億美元,直至2025年底,爲未來收入提供了可見性。

NWPX的每股收益預計將在2026財年反彈16%,此前2025財年下降了3%。 公司憑藉穩健的估值和出色的動能,成爲2026年值得關注的小盤股。

模型給出“強力買入”,主要是基於它紮實的訂單、穩健的增長和不錯的股價勢頭。

下圖:近期股價表現

下圖:NWPX每股收益預計將在2026財年反彈,增長16%

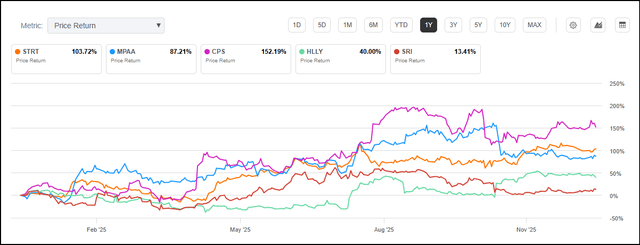

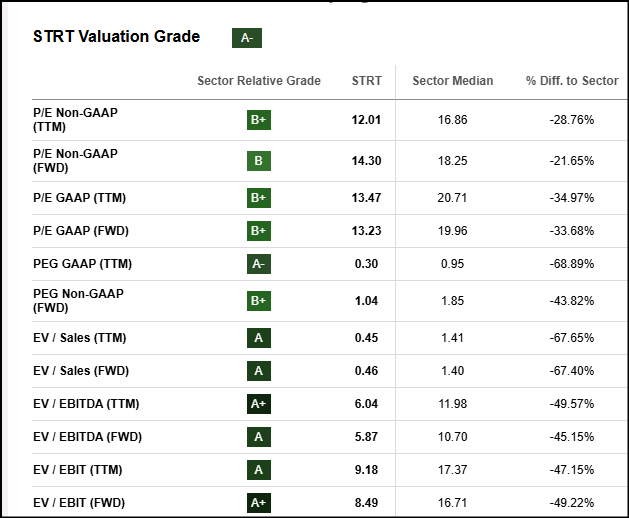

8. Strattec安全(STRT)

Strattec安全公司是一家汽車門禁控制零件和系統製造商,產品包括電動滑門、鑰匙和鎖具以及門把手。三大汽車製造商在最近一個季度約佔其收入的64%。

現有平臺需求增加及價格優勢推動2026財年第一季度銷售額增長9.6%,達到1.524億美元。 公司資產負債表健康,擁有淨現金8547萬美元,提供了財務靈活性。

Strattec的估值具有吸引力,多項指標低於行業水平。 隨着汽車產量回升和新項目陸續推出,公司有望在2026年實現持續增長。

它的估值在同行裏算便宜的,模型認爲目前的價格很有吸引力。

下圖:STRT 1年價格回報與汽車零件同行的比較

下圖:公司量化評級

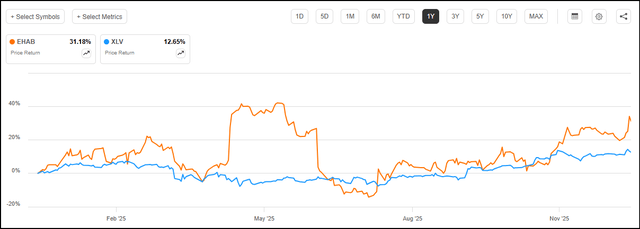

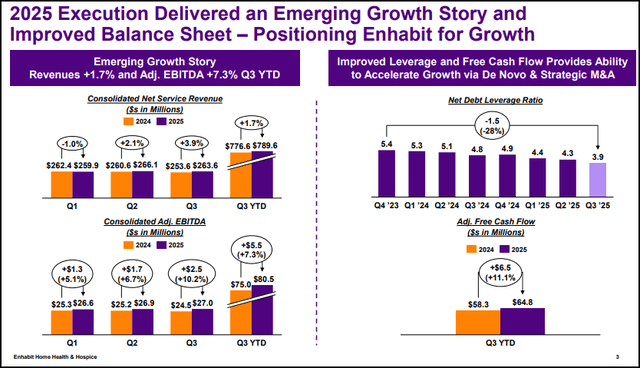

9. Enhabit公司(EHAB)

Enhabit是一家家庭健康和臨終關懷服務提供商,在34個州擁有業務,包括247家家庭健康門店和115家臨終關懷門店。 隨着醫療持續從機構環境向家庭轉移,公司受益於這一結構性趨勢。

公司已進行去槓桿化努力,自2023年第四季度以來,總債務減少了1億美元,導致年化現金儲蓄達1920萬美元。 2025年第三季度,Enhabit的收入和EBITDA均實現增長。

Enhabit的市銷率僅爲0.45倍,較行業折價88%,獲得了A-估值評級。 預計2026財年每股收益將激增165%,並在2026和2027財年繼續增長。

下圖:EHAB第一年價格回報與標普500醫療保健板塊(XLV)

下圖:Enhabit在2025年實現了收入與盈利的穩步增長,同時債務槓桿下降、自由現金流改善,預示着公司已進入“財務優化-增長加速”的良性循環,具備通過新設機構與戰略併購實現擴張的財務實力。

10. 瑟蒙集團(THR)

最後一家,是給工廠和設施提供加熱解決方案的,比如給管道加熱防止凍結。它的增長點在於“再工業化”、電氣化和數據中心建設——這些都需要可靠的工業加熱系統。公司的收入近幾年穩步增長,訂單飽滿。管理層明確提到了數據中心的需求是推動力。模型喜歡它穩健的財務表現、清晰的成長邏輯,以及過去三個月不錯的股價走勢。

下圖:股價表現

下圖:該公司已進入“營收穩健增長,利潤加速釋放”的高質量發展階段,未來盈利彈性有望持續超越收入增長。

03 結語:機會與風險並存

看完這十隻股票,你會發現它們分佈在房地產、工業、金融、消費、醫療等各個行業。這說明機會不是某個特定板塊的,而是廣泛存在於那些基本面紮實、有獨特增長點的小公司裏。量化模型像一張大網,把它們從海里撈了出來。

當然,話得說回來。小盤股的波動大,這是天生的。可能漲得猛,跌得也快。特別是那些市值特別小的,流動性差,買賣都不太容易。所以,這個名單是一個起點,而不是終點。它告訴我們專業量化工具指向了哪些方向,但絕不是投資的“保證書”。

在2026年這個可能屬於“小個子”的年份,多做功課,聚焦公司的真實質量和成長邏輯,總比盲目跟風要強。希望這份基於數據和模型的清單,能給你接下來的投資思考,提供一些不一樣的、紮實的參考。

畢竟,在市場的浪潮裏,有時候,小船調起頭來,反而比巨輪更快。

Comments