從各個業務看,美團的增速還是不錯的。尤其是到店酒旅、新業務。而預計下滑的,是Q4的外賣增速,大概10%。各個業務,如何看綜合看美團的增長和估值?

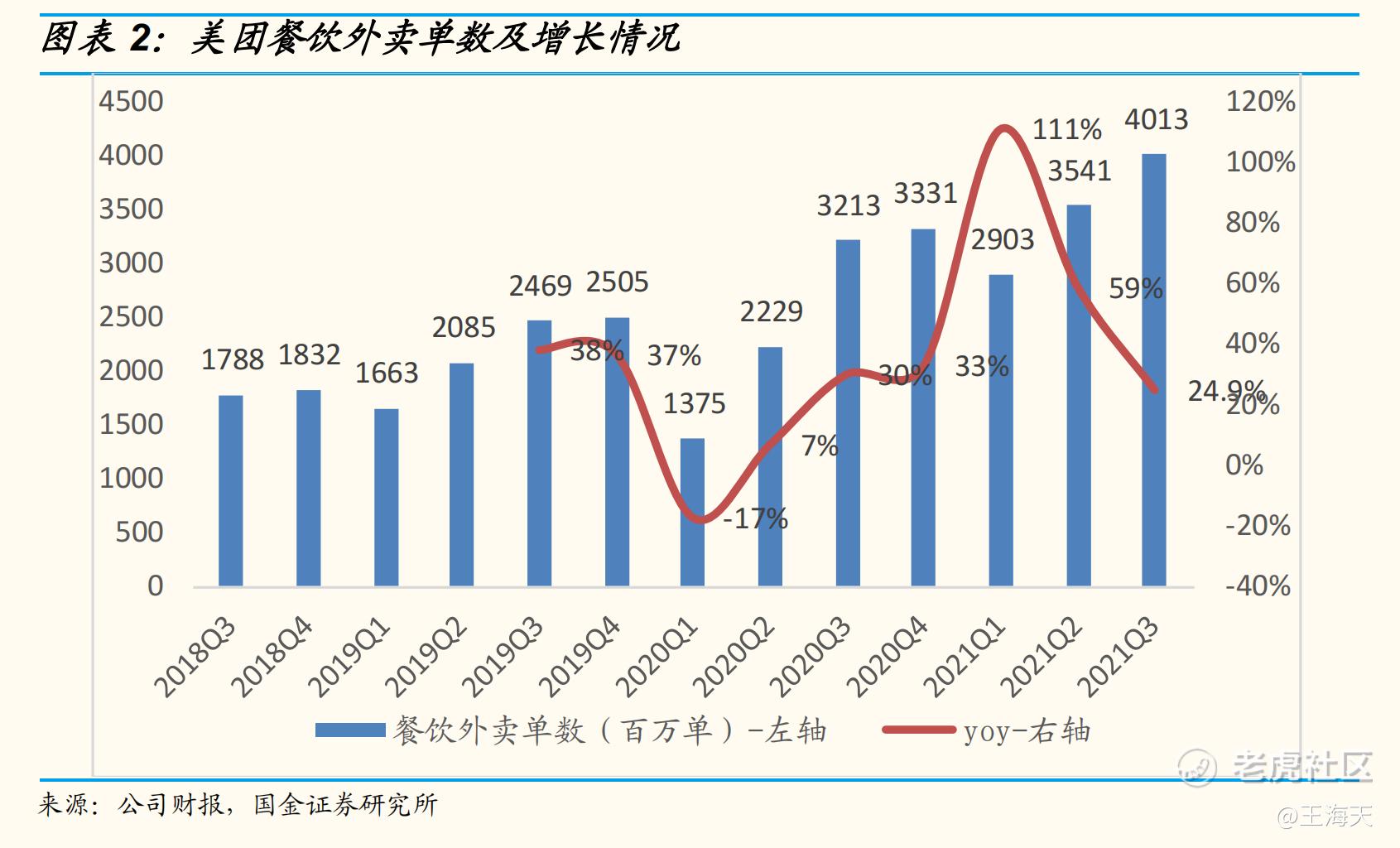

首先說外賣。從數據看,Q3和Q4的外賣增速,和過去歷史比,速度開始放緩。這裏的原因,管理層在電話會裏,回答的原因是宏觀經濟下滑以及疫情的反覆,對餐飲外賣影響,將會持續幾個季度。我們如果把疫情放一邊,會發現外賣的用戶羣,基本到頂了:

6000萬月付費用戶。美團三季度,總的訂單量爲40.13億單,按90天算,每天大約4400萬單。結合月付費用戶和日均訂單量,美團整個外賣的總盤子,也就在1億的外賣基本用戶羣。在1億的DAU上,靠外賣拉新和拉動收入增長,會越來越難。只能開拓新品類——社區團購。

所以,美團Q4的外賣增速,環比預期放緩,既有宏觀環境、疫情的因素,亦有公司經營上碰到的天花板。而外賣的利潤率,3.3%也是一個正常範圍。所以,公司的外賣業務,到今天仍然是一個基本的業務,該業務仍然無法貢獻大量的利潤:260億的收入,也只有8億多的利潤,大約1億多美金。

所以,美團找到了社區團購。

新業務,空間很大,依然苦活累活。對於社區團購,美團的意義,除了收入上做增長,還有一個功能是獲客。但今天,再審視美團的社區團購業務,空間,會比預期的小一些:

無法做到贏家通吃。在社區團購上,美團是投入最堅決的公司。尤其是中心倉、網格倉這些基礎設施的搭建上。美團的財報中也披露,公司新業務的虧損,有一部分是來自於社區團購的基礎建設。這些基建倉儲投入,既有美團的投入,也有來自和城市代理商一起的投入。

之前進入社區團購時,市場覺得美團可以很快拿下這場戰爭。現在看,行業仍然處於持續打仗階段。競爭變得更激烈了,而不是緩和了。

今天的社區團購,在UE模型上,沒有任何一家爲正。不管美團優選、多多買菜、興盛優選、淘菜菜,仍然處於巨大的投入期。只是虧損金額的大小。背後折射的問題,只有兩個:

賽道大,但是雪太薄:社區團購和買菜,利潤率,最終可能比外賣高一些,但不會高太多三年後,也就30-50億的利潤,樂觀60億利潤。目前美團外賣的年利潤,大約就是30-40億。相當於,流水和利潤,再造了一個美團外賣。

之前,市場的預期是:規模容易起來、UE也會很快跑通。現在看,這兩個預期都被高估了,而難度被低估了.

其次,競爭過於激烈。 不僅美團優選、多多買菜、興盛優選,又加入了淘菜菜。這種戰役,短時間內,無法把對手立馬乾掉,只能打消耗戰。而消耗戰,由於模型沒有跑通,增長和虧損,越往後,越需要做出取捨。如果去除反壟斷的罰款30億元,美團的季度虧損也有70億。如果未來一年,單季度虧70億,一年要燒掉280億元。而拼多多和阿里,一起陪着燒。

這樣的遊戲,雖然市場規模很大,但是利潤率太低,競爭者多,並且短時間內,看不到競爭者退出。這樣的競爭,會使行業和估值的吸引力,打很大的折扣。記得美團和拼多多剛做社區團購時候,很多賣方分析師的報告,喊出“萬億賽道、千億美金估值,再造一個美團”的標題。現在看,單一社區團購的估值,離1000億美金的估值,還有很遠的距離。拼多多的市值,現在還不到900億美金。

當預期退去,業務的估值,也重新迴歸理性。而股價,本身就是預期的一部分。

而回到社區團購,本身的業務屬性,就是社區零售電商。發展速度,尤其是C端的獲客上,可以很快。但是行業的本質,並不會因此而改變?什麼是行業的本質呢?可以參照711創始人,在《零售的哲學》裏談的:以用戶的需求爲中心,然後持續優化商品的品質、不斷降低成本。用戶增長,可以在很短時間內達成,但是UE的模型、商品的供給、用戶的體驗,很難在短時間內全部跑通。尤其是在中國這樣高度競爭的市場。

當預期迴歸理性後,跟着一起迴歸的,還有股價、估值、市值。美團仍然是一家優秀的公司,王興也是少數留在一線的創始人和CEO。但是所在社區團購的競爭,強度和烈度,越來越大。$美團-W(03690)$

Comments