---英偉達F23Q2財報詳解

英偉達 $英偉達(NVDA)$ 長達18個月的ARM收購案落下帷幕,監管機構嚴格審查,競爭對手強烈反對,多方施壓阻礙重重,660億美元的世紀大收購宣佈以失敗告終,英偉達將支付給軟銀12.5億美元天價分手費。而這也正反應在英偉達23年二季度財務報告中,疫情和通脹加息一同襲來,增長暫緩加上美國限制對華芯片出口,內憂外患困境重重,英偉達的日子並不好過。

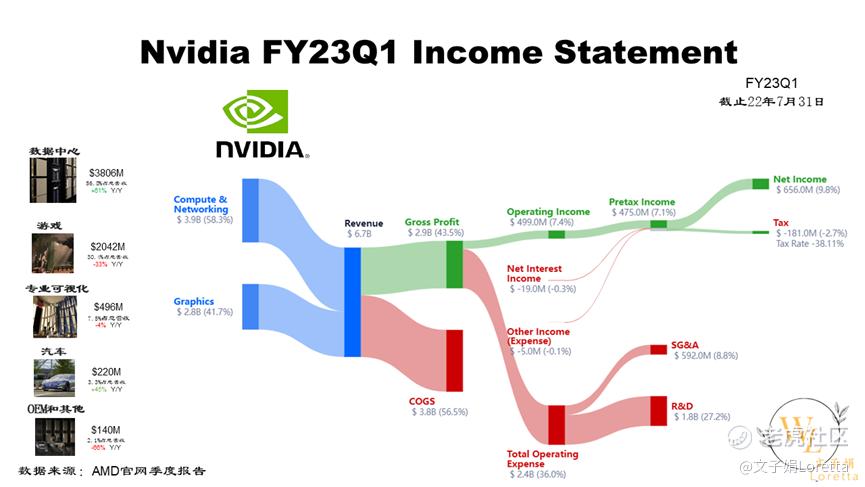

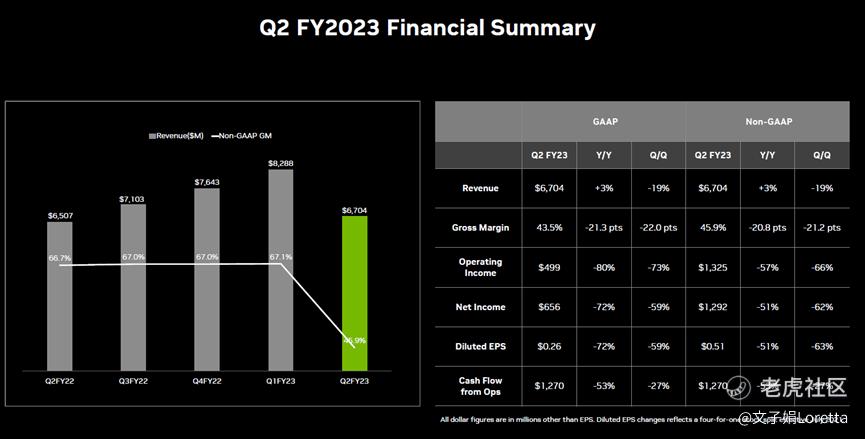

2022年8月24日,英偉達公佈了2023財年第二季度財務業績(自然年截至2022年7月31日),財報數據令人大跌眼鏡,老黃的臉上也佈滿陰霾。英偉達股價繼續下探,相比去年高點,已近乎腰斬。二季度營收67億美元,同比增長3%,環比下降19%。營收數據低於一季度給出的展望數據,遊戲業務收入持續低迷,而受供應鏈中斷影響,數據中心業務也低於預期。

毛利率爲43.5%,同比下降21.3pts,環比下降21.3pts;其中有12.2億美元是庫存和相關存儲費,以及1.22億美元保證金,導致毛利降低。出於對未來需求波動的調整,約6.5億美元爲超出需求的庫存採購和因取消訂單或使用不足的罰款,剩餘約5.7億美元爲現有庫存費用。

營業費用24.16億美元,同比上漲36%,環比下降32%;包括上一季度Arm交易相關的收購終止費用13.5億美元。運營費用上漲還包括員工成本,高通脹環境下的工資上漲以及新產品開發費用。營業利潤4.99億美元,同比下降80%,環比下降73%;淨利潤6.56億美元,同比下降72%,環比下降59%;稀釋後每股收益0.26美元,同比下降72%,環比下降59%。

存貨週轉天數上升,資金回籠週期變長,庫存壓力大

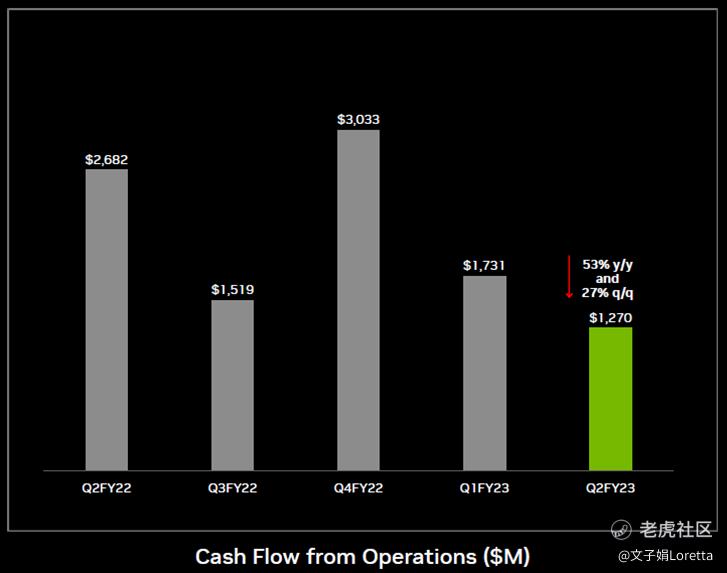

應收賬款同比增加,達53.2億美元,去年同期爲35.9億美元,上一季度爲54.4億美元。企業銷售變現天數DSO爲72天,去年同期爲50天,上一季度爲60天。存貨爲38.9億美元,去年同期爲21.1億美元,上一季度爲31.6億美元。未完成的總庫存採購和長期供給債務爲92.2億美元,高於一年前的47.9億美元,主要是整個供應鏈的交貨時間較長,低於上一季度的95.9億美元。預付供給合同爲31.4億美元,高於上一季度的30.6億美元。存貨週轉天數DSI爲93天,高於一年前的84天,低於上一季度的101天。這一季度營業利潤同比下降,繳納稅金增加,庫存水平上升。經營現金流爲12.7億美元,去年同期爲26.8億美元,上一季度爲1.73億美元。

自由現金流爲8.24億美元,去年同期爲24.8億美元,上一季度爲13.5億美元。折舊和攤銷成本爲3.78億美元,包含收購相關無形資產的攤銷。包括財產和設備本金在內的資本支出爲4.47億美元,去年同期爲2.04億美元,上一季度爲3.83億美元,主要由支持產品啓動和研發計算基礎設施的設備支出所致。

2023 財年第二季度,英偉達通過股票回購和現金股息向股東返還了 34.4 億美元,第一季度返還了 21 億美元。截至 2023財年12月,公司的股票回購授權剩餘119.3億美元,計劃本財年繼續進行股票回購。

GAAP稀釋後每股收益爲0.26美元,同比下降72%,環比下降 59%。Non-GAAP稀釋後每股收益爲0.51美元,同比下降51%,環比下降 63%。

兩大部門營收均下滑,英偉達傷痕累累

圖形部門第二季度營收27.97億美元,同比下降29%,環比下降39%;計算和網絡部門營收39.07億美元,同比下降50%,環比下降6%。

第一大業務遊戲暴雷,加密貨幣加速拖垮

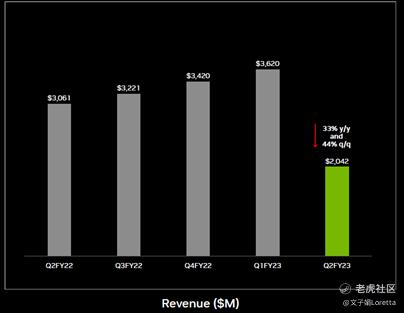

遊戲業務第二季度營收20.41億美元,同比下降33%,環比下降44%;全球經濟增長放緩,渠道商銷售額下降,受銷量和平均售價影響,遊戲GPU收入下滑超預期,加密貨幣對遊戲業務收入下滑產生的影響無法準確衡量。雖然短期內遊戲業務受宏觀環境影響,但長期基本面仍然強勁。

NVIDIA RTX 重新定義了計算機圖形學,現在有近 300 款遊戲和應用程序支持。NVIDIA GeForce GPU 是遊戲玩家夢寐以求的產品,代表了Steam上最受歡迎的15款GPU。疫情期間,遊戲已成爲非常流行的娛樂和社交方式。據估計,GeForce系列銷量比疫情前增長了70%以上,同期Steam上的峯值用戶也增長了 70% 以上,GeForce NOW 註冊會員現超過 2000 萬。

第二大業務被政府釜底抽薪,新品發佈或難如人意

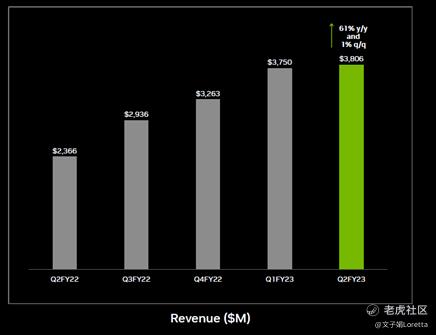

數據中心業務營收38.06億美元,環比上升61%,同比下降1%;主要來自於超大規模數據中心客戶收入增加,近乎翻倍。相比第一季度,北美超大規模數據中心客戶和雲計算客戶收入增加,但中國地區受經濟影響收入減少。二季度營收中包括原計劃在第三季度交付的訂單2.87億美元。垂直行業收入實現環比和同比增長。推動增長的關鍵工作負載包括自然語言處理、深度推薦器、自動駕駛汽車車隊數據處理和培訓以及雲圖形。

英偉達不斷取得軟件技術進步,客戶也受益於其性能提升。擁有超過4億用戶和3000億張圖像的Pinterest公司使用英偉達產品,將推理從CPU轉移到NVIDIA GPU,參與度提高16%;特斯拉使用超7000個A100 GPU進行自動駕駛訓練,升級超級計算機;雲服務商對英偉達的Spectrum-4 400GB/s的以太網平臺興趣不斷增加。

而英偉達也準備推出下一代平臺,Hpper架構旗艦店H100 GPU數據中心GPU處於量產階段。戴爾、HPE、浪潮、聯想和Supermicro 在內的頂級計算機制造商採用NVIDIA Grace CPU 超級芯片和Grace Hopper超級芯片構建下一代產品。

可視化企業端需求放緩,自動駕駛收入猛增

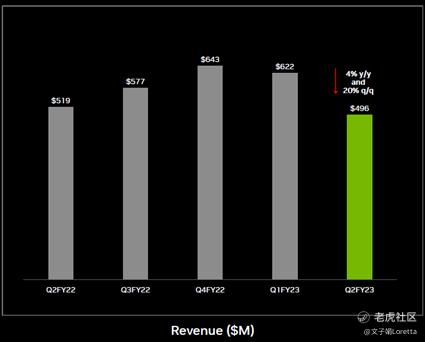

專業可視化業務營收4.96億美元,同比下降4%,環比下降20%;相比上季度,受大環境影響,企業需求進一步放緩,移動端收入實現增長,但整體被桌面業務收入下降所抵消,尤其是高端市場更爲顯著。混合工作模式將持續下去,不論是現場辦公、遠程辦公或雲辦公模式,都需要專業圖形工作站的3D設計協同功能。

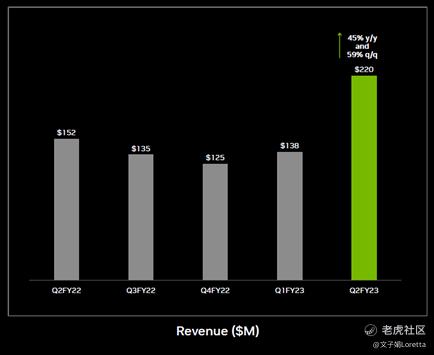

汽車業務營收2.2億美元,同比上升45%,環比下降59%;自動駕駛和智能駕駛艙解決方案收入增長,但傳統駕駛艙收入下降。OEM和其他業務營收1.4億美元,同比下降66%,環比下降11%。筆記本電腦OEM銷售額下降,部分被Jetson銷售額增長抵消。二季度和一季度加密貨幣挖礦處理器(CMP)收入很少。

NVIDIA 創始人兼CEO黃仁勳表示:“2022年宏觀環境充滿挑戰,而英偉達整準備供應鏈轉型,以攻克難關。英偉達在加速計算和人工智能有着開創性成果,正改變整個行業。汽車業務將是科技行業重要變革,有望成爲下一個十億美元業務。人工智能的進步推動數據中心業務,同時加速從藥物發現到氣候科學再到機器人技術等領域的突破。”

二季度業務亮點

二季度NVIDIA的相關業務領域進展:

數據中心

二季度營收38.1億美元,同比增長61%,環比增長1%。

宣佈NVIDIA Grace™ 超級芯片被世界領先計算機制造商用於創建 HGX™ 系統,包括 Atos、Dell Technologies、GIGABYTE、HPE、Inspur、Lenovo 和 Supermicro。

推出 QODA™,即NVIDIA 量子優化設備架構,統一的計算平臺,用於加速跨 AI、HPC、醫療健康、金融和其他領域的量子研究和開發的突破。

更新了NeMo™ Megatron 大型語言模型框架,訓練速度提高30%。

擴展了NVIDIA Fleet Command ™——用於在邊緣部署、管理和擴展 AI 應用程序的雲服務——能增強邊緣 AI 部署無縫管理。

在最新的 MLPerf 行業基準測試中,NVIDIA AI平臺覆蓋了MLPerf Training 2.0回合中所有八項基準測試,突出其領先的多功能性。

遊戲

第二季度營收20.4億美元,同比下降33%,環比下降44%。

新增30款RTX ON遊戲和應用程序——包括瘟疫傳說:安魂曲、鬼玩人:遊戲和F1 22——使可用總數達到280多個。

GeForce® RTX™ 和 NVIDIA Studio™ 筆記本數量達180多臺,創李桑新高,包括推出配備GeForce RTX 3080 Ti 的最快筆記本、二合一可轉換遊戲筆記本和應用廣泛的Studio筆記本。

擴展了GeForce NOW™ 庫,增加了80款遊戲——包括原神、Evil Dead the Game、Mass Effect Legendary Edition和配備RTX的Loopmancer——總數超過1350款。

專業可視化

第二季度收入爲 4.96 億美元,同比下降 4%,環比下降 20%。

擴大與西門子的合作,賦能工業元宇宙並拓寬人工智能驅動的數字孿生技術應用。

發佈了雲原生 AI 模型和服務Omniverse™ Avatar Cloud Engine,可以更輕鬆地構建和定製更真實的虛擬助手和數字人。

發起了關於發展 Universal Scene Description的倡議,讓這種開源和可擴展的3D世界語言成爲開放元宇宙的基礎。

完成了Omniverse 的主要發版,其中包含新的框架、工具、應用程序和插件,包括 11 個與Omniverse USD 生態系統的新連接器,連接器總數達到 112 個。

共創了元宇宙標準論壇(Metaverse Standard Forum),與領先的組織和公司合作促進開放元宇宙的操作性標準。

汽車業務

第二季度收入2.2億美元,同比增長45%,環比增長59%。

宣佈合作伙伴蔚來汽車、理想汽車、集度汽車和華人運通使用DRIVE Orin™計算平臺的新型車計劃,小馬智行在自動駕駛卡車和Robotaxis產品線中使用了DRIVE Orin芯片產品。

2023 財年第三季度展望

§ 收入預計爲 59 億美元,上下浮動 2%。遊戲和專業可視化收入將連續下降,爲符合目前市場需求情況,OEM和渠道商降低了庫存水平,併爲新產品研發做準備。數據中心和汽車行業的環比增長將抵消部分影響。

GAAP 和Non-GAAP毛利率預計分別爲 62.4% 和 65.0%,上下浮動 50 個基點。

GAAP 和Non-GAAP運營費用預計分別約爲 25.9 億美元和 18.2 億美元。

GAAP 和Non-GAAP其他收入和支出預計約爲1000萬美元,不包含非關聯交易的收益和損失。

GAAP 和Non-GAAP稅率預計爲9.5%,上下浮動1%,不包含任何離散項。

§ 資本支出預計約爲5.5億至6億美元,包括財產和設備本金。

儘管困難重重,短期增長受阻,但長期基本面依然向好,管理層積極佈局下一個突破性增長業務,詳情見財報中英完整版,搜尋屬於你的機會。

Comments