大過年的互聯網巨頭們相繼發財報,第一個爆雷的巨頭要算是Netflix,財報後股價大跌20%,但是後續在潘興資本Ackman和奈飛老大的抄底中,股價極速反彈,從最低點已經向上反彈30%,很多人估計都拍斷大腿大喊錯過,不着急,這財報相繼爆雷的有點多,一個一個分析,看看還有沒有撿便宜的機會。先看同樣和Netflix同屬疫情受益股的電子支付巨頭PayPal。

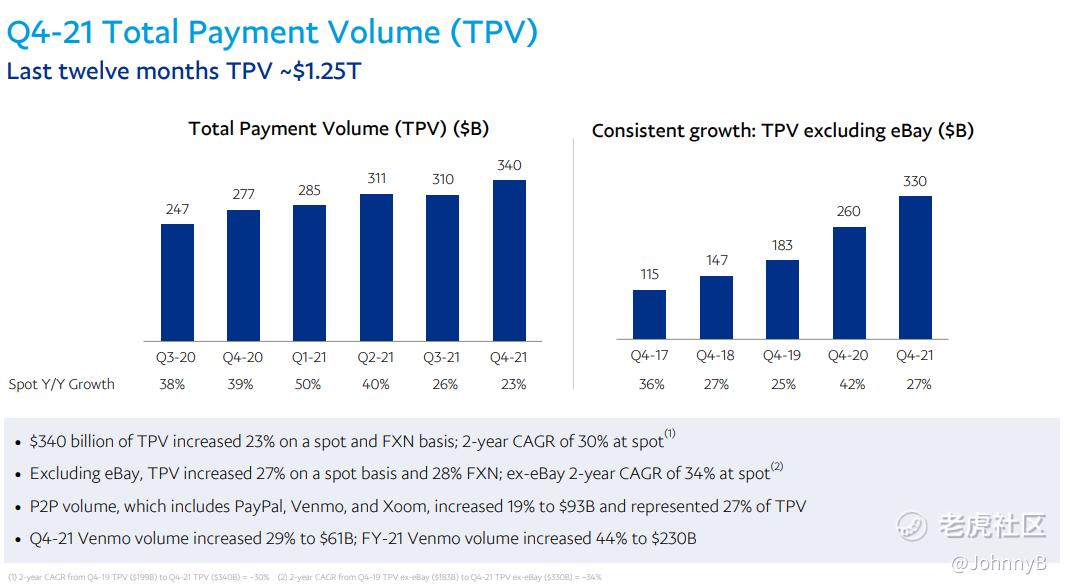

👛 TPV

總交易量是評估數字錢包的核心數據,表明有多少交易在該服務上進行

- TPV達到3400億,增速23%,剔除eBay有3300億,增速27%

- P2P交易量增長19%達到930億,TPV佔比27%

- Venmo的交易量增長29%到610億,21年全年交易量增長44%達到2300億,參考Block Q3財報裏Cash App 交易規模來判斷Venmo的規模

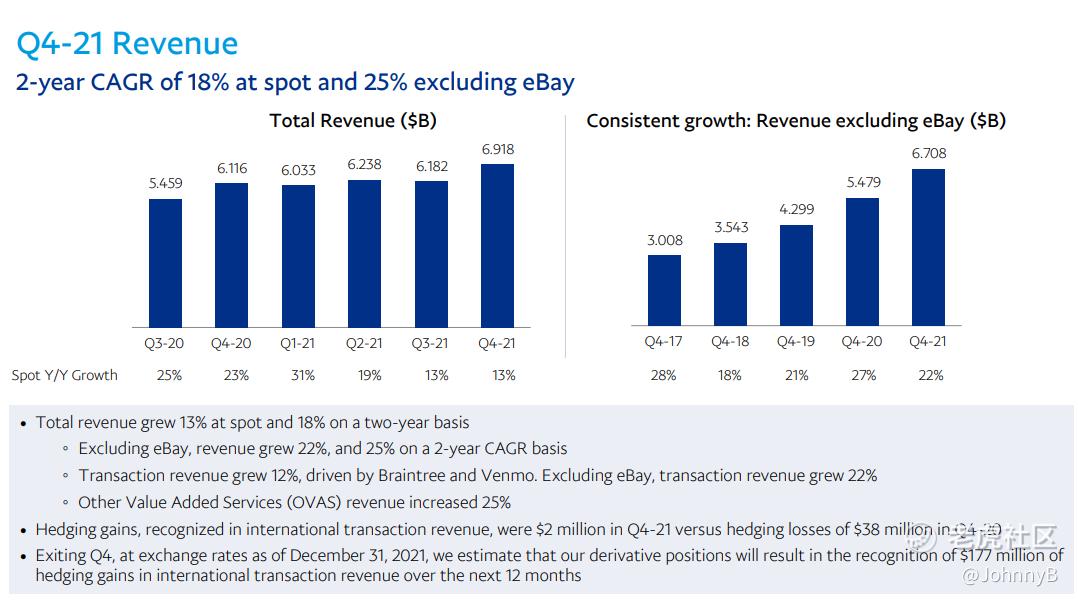

☁️ 收入

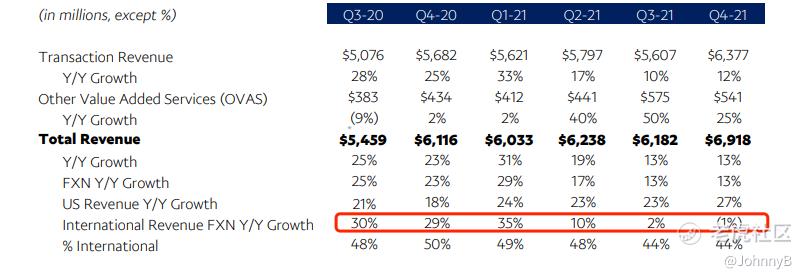

- 收入69.18億,增速13%,剔除eBay收入67億,增速22%,說明eBay收入2億,佔比只有3%

- 交易收入增長12%,剔除eBay增長22%

- OVAS增值服務收入增長25%

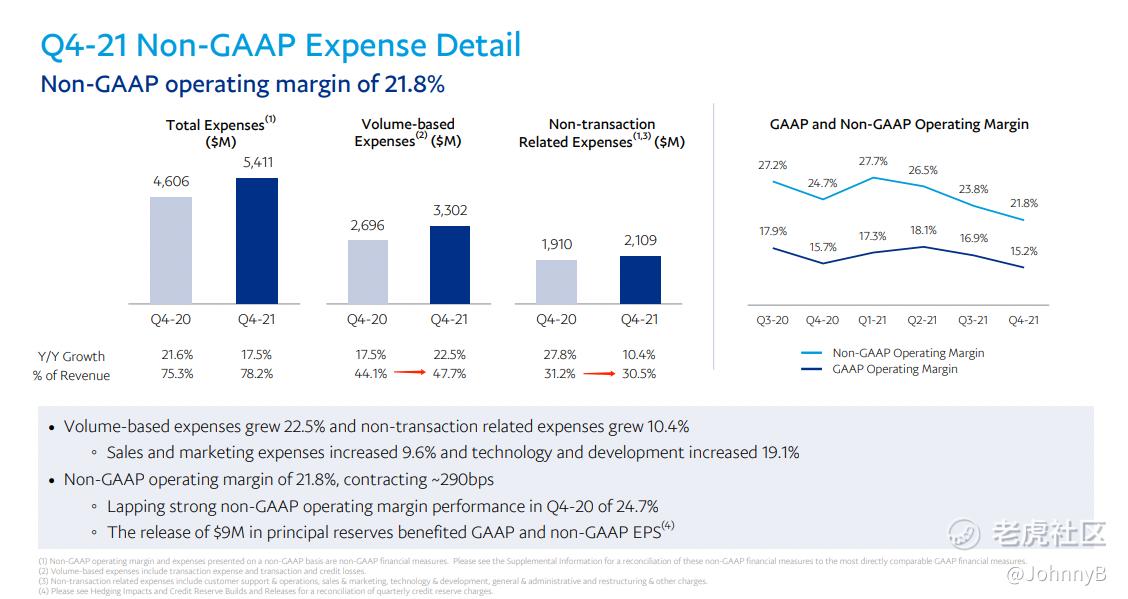

🔧 費用

- 交易費用增長47%,運營費用30.5%略有下降,但整體的Non-GAAP運營利潤率21.8%,GAAP運營利潤率15.2%,運營利潤率從Q2就開始持續下降,這也是也影響股價的主要原因之一

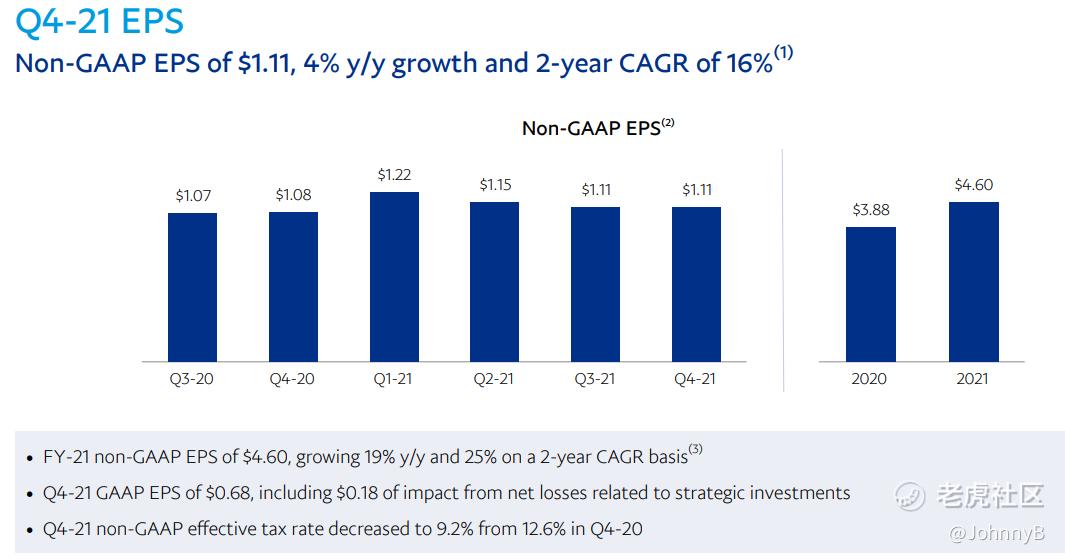

💰 盈利

- Non-GAAP EPS達到1.11美元,2021年全年4.6美元,增速19%

- GAAP EPS 0.68美元,包括投資損失的0.18美元

- 典型的的增收不增利

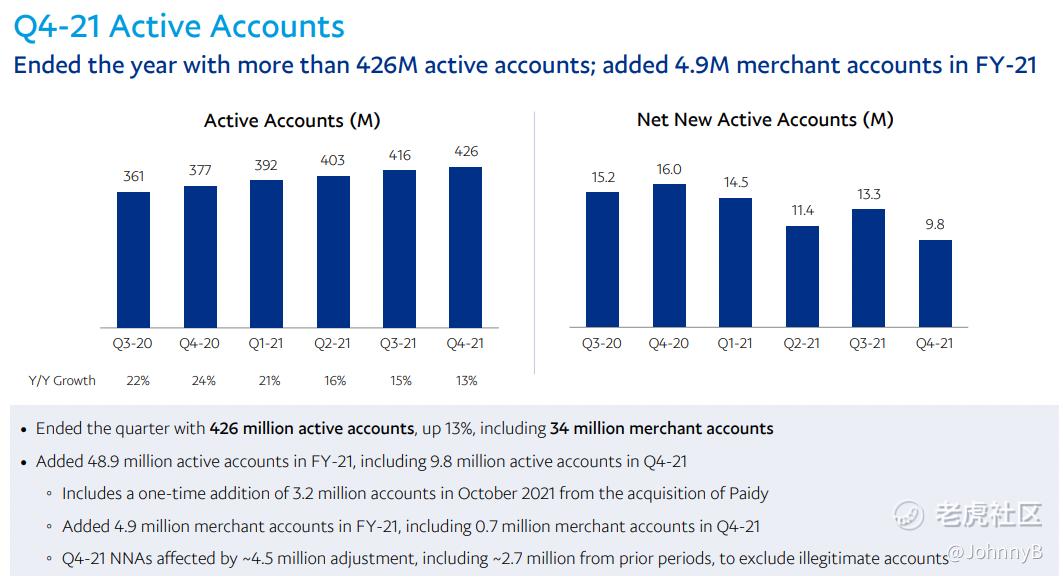

👩 活躍賬戶

- Q4活躍用戶數達到4.26億,包括3400萬的商戶

- Q4新增980萬活躍用戶數,其中320萬是通過收購Paidy獲得的,那麼實際新增就是660萬,用戶新增環比下降一半

- 在財報會議中,還對於去年提到的中期活躍用戶7.5億的目標改口爲是不合適的。說明獲客出了嚴重的問題

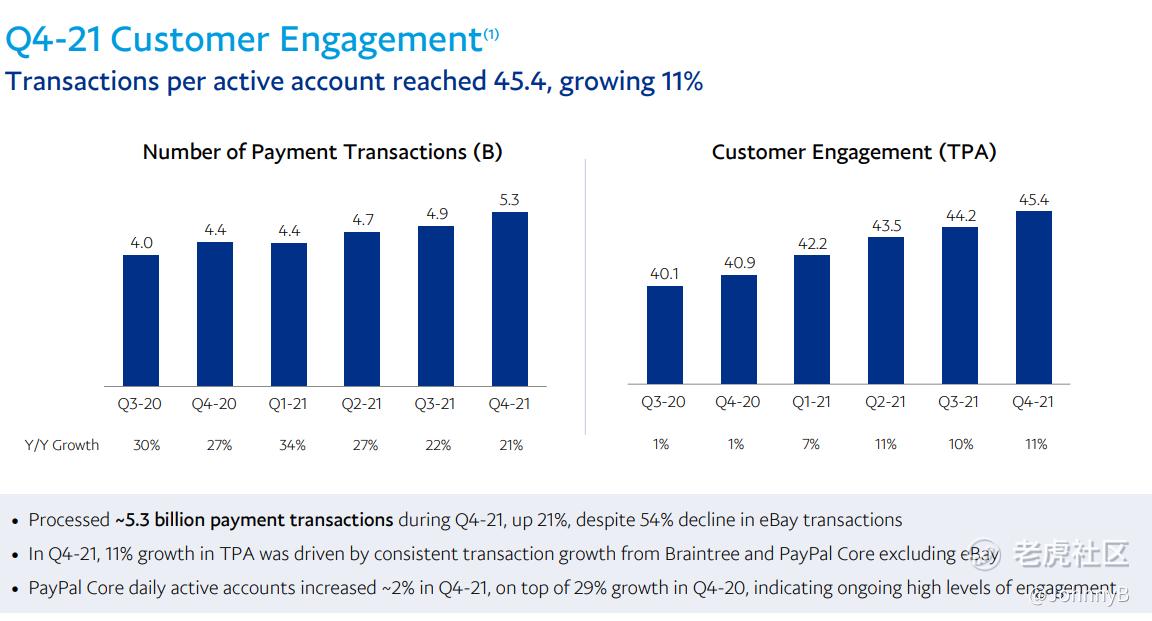

🍬 用戶粘性

- 交易數量53億,同比21%,TPV增速23%,除eBayTPV27%,eBay TPV收入佔比只有3%,說明每筆交易金額變大

- 每個賬戶的交易交易金額增長11%,達到45.4美元,大部分都小額交易賬戶

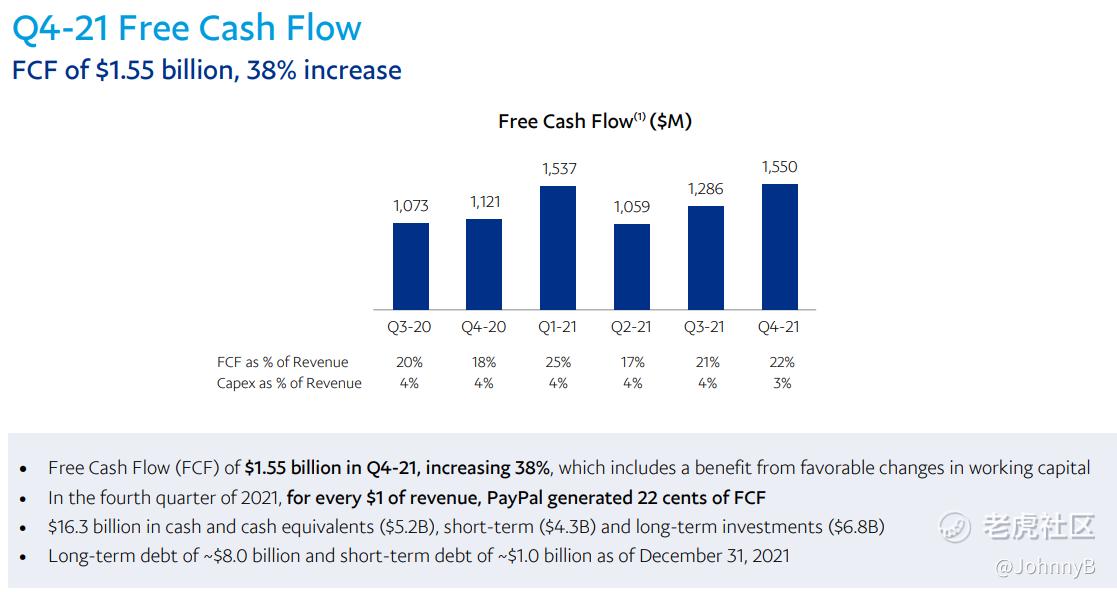

🐮 現金流

- PayPal每收入1美元,就能產生22美分現金流

- 目前持有現金及現金等價物163億美金

- 長期負債80億,短期負債10億

- 家底還算比較厚

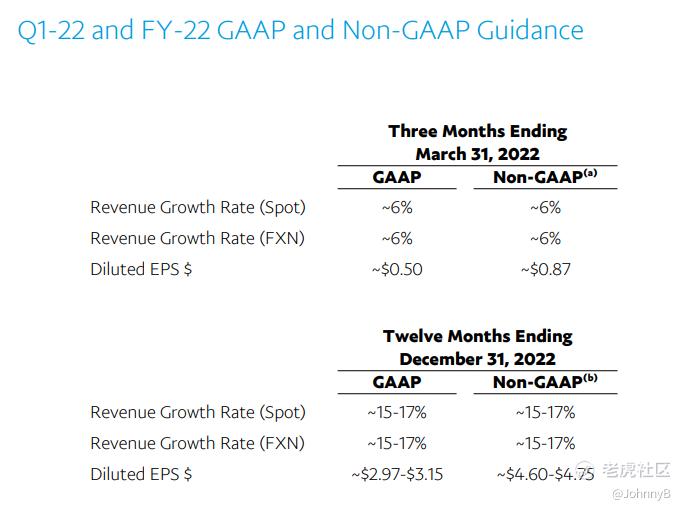

🔭 未來指引

- 收入64億,增長6%,剔除eBay也只有14%的增速

- GAAP EPS 0.5刀,去年同期0.92,Non-GAAP 0.87刀,去年同期1.22,利潤同比下降

- TPV:增長19%-22%,剔除eBay 21%-24%

- 收入增長15-17%,剔除eBay 19%-21%

- Non-GAAP 運營利潤率: 23%

- EPS:4.6-4.75, 0到3%的增速

⚖️ 估值分析

電子支付錢包這個業務也屬於FinTech領域,PayPal交易毛利率有53%,絕對是一個比較賺錢的行業,但是逐步脫離eBay的PayPal雖然已是上千億巨頭,但是未來的路也不容易

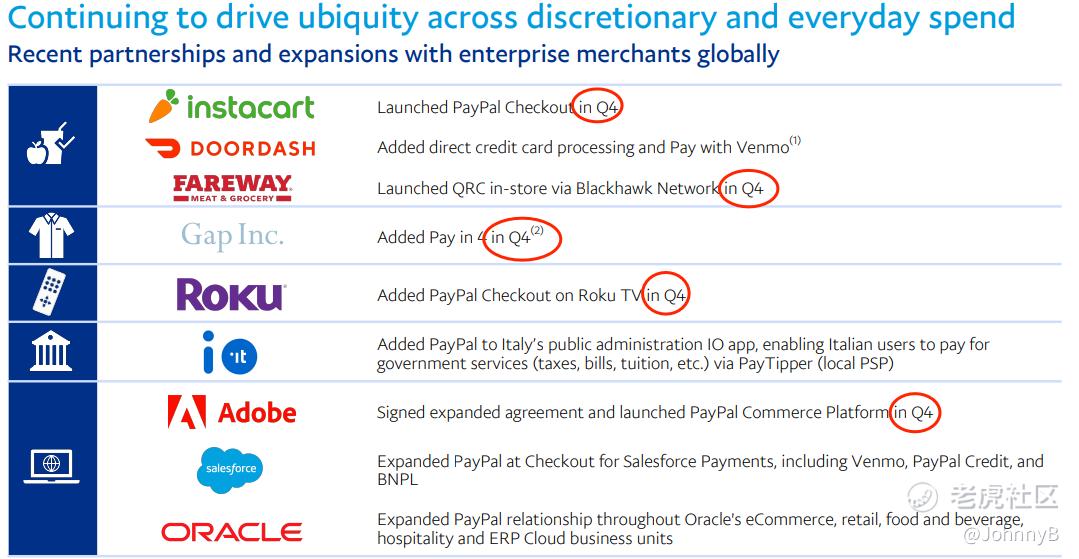

- 沒有eBay這種交易平臺,獨立錢包獲客比較困難,想象支付寶沒有淘寶還能那麼這麼大嗎?最好的辦法就是儘快的接入各種交易平臺,PayPal在Q4接了下面這幾家交易平臺,22年下半年還會接入的Amazon

- 競爭對手太多了,做平臺的Apple,Google,Shopify都會建立自己的支付體系,純FinTech公司2B企業的有Stripe,Affirm,2C的有Cash,Sofi等,競爭非常激烈。

- PayPal的國際業務發展的從財報上看並不順利,國際業務佔比從最高的50%以上,到現在44%,增速也變爲負增長

那麼PayPay在財報暴跌後能想Netflix股價反彈嗎?

暴跌後目前股價130元左右,PE(TTM)130/3.52就是36左右,這個PE也算便宜,如果按照這個PE,按照管理層給的Q1和全年指引,Q1應該是120元,年底應該是108元。而奈飛股價反彈的有幾個條件

- 毛利率Q1指引上到22%,Q4是8%

- EPS Q1指引2.86元,比Q4的1.33環比上升

- PE目前也是35倍左右,增速還在10%以上

- 對衝基金經理Bill Ackman,創始人Reed Hastings大舉抄底

一條一條對比,PayPal好像啥都沒有。。。好吧,還是半年後見吧,等等Amazon,Walmart,星巴克等的接入效果或者是公司自己的回購規模。

-----

Peace & Money 🤟

Comments

好文