摘要

2022年以來,大宗商品價格持續攀升。除前期大宗商品庫存水平較低、全球供應鏈修復緩慢、全球流動性仍較爲寬裕等因素外,地緣政治風險成爲2022年國際大宗商品價格上漲的重要推動力量。

能源板塊

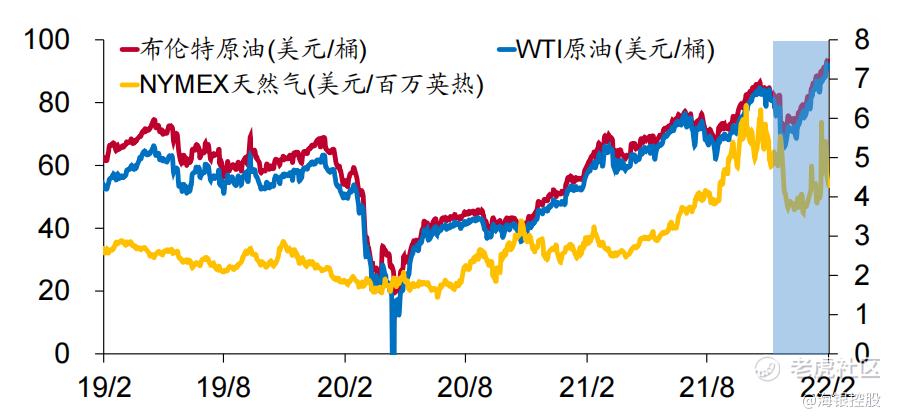

2020年初受疫情影響,全球經濟發展承壓,導致原油和天然氣價格出現大幅下降,隨着疫情逐步得到控制,受益於OPEC+達成深化減產以及俄羅斯同意減產計劃等政策,2021年四季度以來國際油價整體震盪上漲並再創新高。2022年以來,國際原油價格持續上漲,布倫特原油現貨價格一度突破100美元/桶,爲2014年以來首次破百。過去一年,歐洲天然氣價格暴漲,當前歐洲液化天然氣價格,較同期美國的液化天然氣價格高出14倍。2022年2月10日,全球多家大型石油和天然氣公司高管紛紛警告,消費者應準備好迎接未來能源價格持續高企情形。

圖1:原油和天然氣價格走勢

數據來源:Wind,BP

有色金屬板塊

2021年下半年以來,歐洲風電和核電產量不足,天然氣供應同樣短缺,致使能源價格多次飆升。能源價格的上漲疊加勞動力和供應瓶頸等因素使高通脹持續時間或超出市場預期,而美聯儲最新公佈的會議紀要顯示美聯儲3月加息的概率極大,配合歐洲地緣政治局勢緊張加劇,有色金屬面臨多方不確定性。鋁2021年四季度以來,因能源價格高漲,歐洲地區多家電解鋁企業出現減產,累計產能超過80萬噸,歐洲冶煉廠仍然處於虧損狀態。鋁廠一旦出現減產,恢復週期較長,且這些鋁廠目前還不具備復產條件,形成有效產量最早也要到2022年6月份以後。另外,俄鋁是世界上最大的鋁生產商之一,電解鋁產能超過400萬噸,佔全球電解鋁產能6%以上。鋁價也受到俄烏地緣政治緊張局勢的支撐,供給方面的衝擊短期不會結束。

圖2:上海期交所同LME當月期鋁價格

數據來源:Wind

電解鋁庫存在春節期間累庫較少,國內電解鋁產能恢復依然較慢,疊加廣西百色地區受疫情影響不得已停產部分產能,國內電解鋁產量恢復之路道阻且長,鋁價在供給有衝擊且需求有預期的背景下仍將維持上行。鎳世界金屬統計局(WBMS)公佈的最新報告數據顯示,2021年1—12月全球鎳市場供應短缺14.43萬噸,而2020年全年爲盈餘8.4萬噸。2021年1—12月全球鎳產量爲270.57萬噸,較2020年同期增加23.6萬噸。2021年1—12月全球鎳表觀需求較去年同期增加48.6萬噸。2021年12月鎳冶煉廠產量爲23.17萬噸,需求爲24.64萬噸。

圖3:鋁、鎳價格及庫存變化表

數據來源:Wind、亞洲金屬網

由於俄鎳在中國精煉鎳市場佔據重要地位,而且俄鎳是滬鎳的主要交割品之一,若俄羅斯精煉鎳出口受到影響,則可能導致中國市場上俄鎳供應緊張,滬鎳倉單的緊張程度加劇。目前滬鎳倉單已經處於歷史低位,低庫存與低倉單狀態的加劇可能導致鎳價的上漲彈性進一步提升。因此,若後期俄烏衝突加劇,仍有可能對鎳價產生一定影響。

農產品

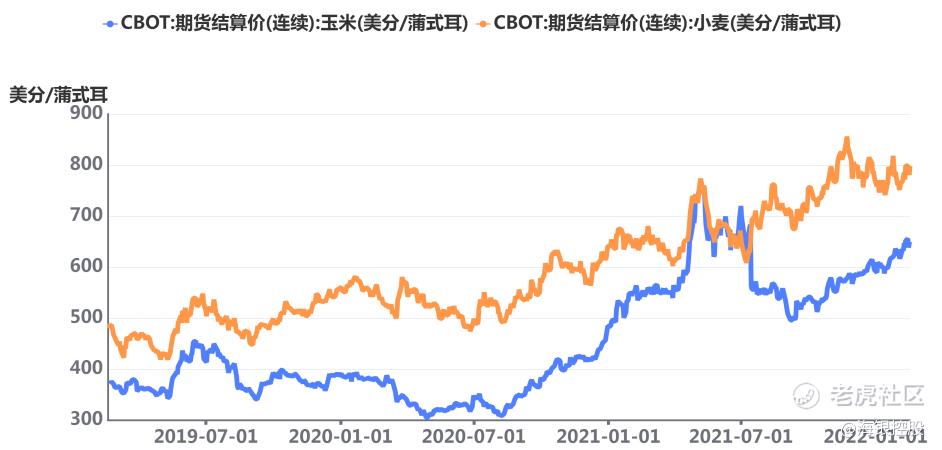

2022年2月9日美國農業部發布2月全球農產品供需預測報告,較1月預測報告,主要調整包括:下調全球玉米、小麥、大豆的產量及期末庫存。驅動上述調整的主要原因包括:(1)南美玉米產量預減,期末庫存預計回落;(2)南美大豆產量及期末庫存均有較大幅度下調,且庫存消費比預計降低;(3)全球小麥產量預計下滑,拉低期末庫存水平;(4)水稻產量略有上修,期初期末庫存變化幅度不大,全球貿易量有所上調。

圖4:CBOT玉米、小麥期貨結算價

數據來源:Data yes

芝加哥玉米、小麥等農產品期貨已經多日連續上漲。美國農業部數據顯示,2021/22年,俄羅斯、烏克蘭兩國合計小麥出口量佔全球份額的近28.5%,兩國合計玉米出口量佔全球份額近18.4%。俄羅斯是世界上最大的小麥出口國,烏克蘭是全球小麥第四大出口國,同時也是全球第三大玉米出口國。市場擔憂如果衝突一旦爆發,不僅可能會破壞兩國農業生產地帶,同時影響全球糧食在黑海港口的運輸航線,甚至會改變相關農產品的國際進出口格局。尤其面對當前全球不斷飆升的糧價,會進一步加劇全球範圍內的食品通脹。

大宗商品價格走勢風險提示

第一,全球需求情況。2022年隨着歐美貨幣政策趨緊、財政補貼退出,經濟增速向疫情前水平迴歸,全球經濟增速將逐步回落,近期IMF將2022年全球經濟增速預期下調至4.4%,這意味着對大宗商品的需求增長將有所放緩。特別是隨着北半球冬季過去,部分地區用能需求降低。第二,供應鏈恢復情況。疫情蔓延帶來的勞動力短缺、物流受阻、原料或零部件供應不足都影響着產品供給的恢復,目前來看,供應鏈修復仍需時間,今年下半年或將較上半年有所緩解。第三,全球主要經濟體貨幣政策走勢。隨着美國通脹進一步擡升,美聯儲貨幣政策收緊步伐或將加快,全球流動性將逐步收緊,這或是帶動大宗商品價格走弱的重要因素。第四,地緣政治因素。近期部分地區局勢緊張對原油、農產品等價格上漲產生較大影響。第五,全球綠色轉型帶動鋁、鎳、銅等部分大宗商品價格上漲。

結語

整體上,全球經濟復甦放緩、美聯儲加快收緊貨幣政策、全球供應鏈逐漸修復。原油等關鍵能源價格在地緣政治事件擾動、庫存持續處於歷史低位、OPEC+增產不及預期;鋁、鎳等部分有色金屬,由於經濟綠色轉型衍生出對相關金屬的大量新型需求,疊加庫存持續處於歷史低位;2022年,大宗商品市場面臨的影響因素將更爲複雜、多元。

免責聲明:

來源:產品研究中心

本報告涉及的信息、數據均來源於公開資料,本公司對這些信息的準確性和完整性不作任何保證。本報告所包含的分析基於各種假設,不同假設可能導致分析結果出現重大不同,報告中的內容和意見僅供參考,不構成任何投資建議。

Comments