代言人不能改變本質問題。

文|象升編輯|蘇黎

出品|零售公園

依靠量販式零食模式創造商業神話的零食很忙,正謀求更廣闊的商業天地。

圖源:零食很忙

2023年4月7日,零食很忙官宣張藝興擔任品牌代言人,正式開啓全國化發展的“破圈”之旅。該消息一出,即引發熱議。在微博平臺,“零食很忙新店長張藝興”話題累計收穫4.5億次閱讀,169.3萬次討論。

作爲一家成立於2017年的零食“新勢力”企業,零食很忙從長沙出發,以量販式零食模式,短時間內創造了令人咋舌的商業神話。官方資料顯示,2022年,零食很忙門店零售營業額爲64.45億元,同比增長139.7%;新增門店1200家,全國門店總數破2000家。

在此背景下,零食很忙希望借張藝興的影響力,開展全國化佈局確實有一定的自恰性。但值得注意的是,全國化佈局也對零食很忙的供應鏈、品控、渠道提出更高的要求。如果不能滿足市場的高要求,即使成功鋪設全國化渠道,那麼零食很忙的業績,或許也難以穩步攀升。

一、年輕人催熟零食集合店

近年來,隨着年輕人成爲消費市場的主力,零食消費也從此前階段性的“充飢型消費”變爲常態化的“享受型消費”。

Mob研究院披露的《2022中國休閒零食行業研究報告》顯示,2021年,中國休閒零食行業市場規模爲14015億元,5年CAGR爲11.3%。預計2022年,中國休閒零食市場規模突破15000億元。

此前,聚焦電商渠道的三隻松鼠抓住了上述市場紅利,成爲了時代的寵兒。官方資料顯示,2012年,三隻松鼠佈局電商渠道,2014年銷售額破10億元,2019銷售額更是達到了100億元,增速遠超傳統線下零食品牌。

不過值得注意的是,隨着線上平臺提高渠道費、流量紅利觸頂,電商渠道已經不是休閒零食企業發展的最佳切口。以三隻松鼠爲例,2020年-2022年,其營收分別爲97.94億元、97.7億元以及72.93億元,分別同比下跌3.72%、0.24%以及25.35%。

與線上渠道形成截然反差,線下零食量販市場正蓬勃發展。前文提到,2022年,零食很忙門店零售營業額同比增長139.7%。其他企業也有類似的表現。2022年8月,萬辰生物入局零食量販市場。2023年Q1,萬辰生物營收上漲553.22%,淨利潤增長116.39%。

之所以零食量販模式下的企業可以收穫不俗的業績,主要是因爲其掀起了一場“效率革命”,先大規模鋪設線下門店獲得議價能力,再直連工廠,減少“中間商”,實現超低價。

圖源:觀研天下

以零食很忙爲例,其已打造6萬平米現代化物流倉,長沙總倉之外,衡陽及南昌還有兩大分倉,總吞吐量30萬件/日。反映到渠道端,就是零食很忙的價格很低。觀研天下研報顯示,零食很忙一瓶500ml可口可樂的價格僅爲2.3-2.4元,“價格通常比超市售價便宜20-30%”。

一方面,可以給消費者提供物美價廉的產品,另一方面,又可以通過“薄利多銷”賺取不菲的收益,以零食很忙爲代表的企業自然會成爲資本的寵兒。

官方資料顯示,2021年5月,零食很忙拿到了紅杉中國和高榕資本領投的2.4億元融資。不完全統計,2022年,休閒零食賽道共有11家企業拿到融資,總融資規模約爲13億元。

二、線下門店的雙重困境

零食很忙選擇簽約張藝興的目的很簡單,那就是希望借後者的影響力,覆蓋更廣闊的渠道。官網顯示,零食很忙最終的發展目標爲“省會飽和300店、下面每個地市15-30家店、每個地市下面縣城3-5家店、每個縣城下面40%鄉鎮開1家店”。

顯然,沿襲此前的增長勢頭,零食很忙還希望繼續深耕線下店渠道,進而通過龐大的門店規模,博取更高的商業收益。不過值得注意的是,線下門店“零和競爭”的特殊性也決定了零食很忙的擴張策略將面對不小的挑戰。

圖源:鹽津鋪子2022年財報

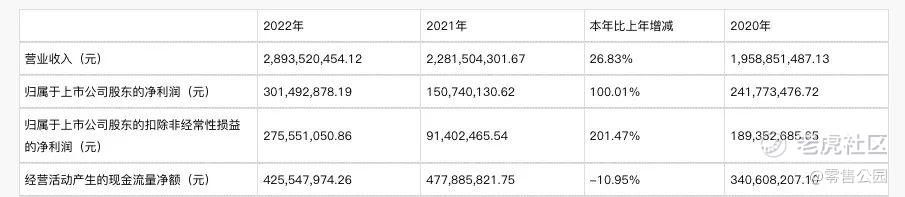

以立足於傳統商超渠道的鹽津鋪子爲例,儘管此前其有過穩定的高增長,但隨着增量渠道基本完成覆蓋,其業績很難再持續穩定增長。財報顯示,2020年-2022年,其歸母淨利潤同比變化分別爲88.83%、-37.65%以及100.01%。

事實上,大部分採取加盟模式的企業到了後期都難以避免類似的問題。比如,2022年下半年,名創優品營收同比下跌2.9%。這很大程度上都是因爲在一線城市,名創優品的加盟商在熱門地點高密度開店,相互分流,影響了整體的經營效率。

在此背景下,名創優品已經開始控制一線城市的門店數量。財報顯示,截至2022年底,名創優品一線城市門店數量同比下降4.03%,反觀二線和三線城市門店數量分別同比上漲0.43%和0.43%。

更令零食很忙感到焦慮的是,零食休閒產品並不具備剛需性以及差異性。這也決定了零食店的復購率並不高。百度指數數據顯示,截至2021年末,中國零食連鎖店的復購率爲25%-30%。對比來看,同期排名前十的大型連鎖超市的平均復購率均在40%以上,蘇寧易購、永輝超市和家樂福等頭部超市的復購率甚至超過了45%。

一方面,線下門店過度拓寬,可能會彼此分流,另一方面,零食連鎖店的復購率只有大型連鎖超市的一半左右。如果沒有掌握好平衡,一味推動門店擴張的零食很忙很可能會遭到反噬。

三、零食很忙,有點慌

如果線下零食量販賽道只有零食很忙一家企業,那麼其可以享受相當長的紅利期。遺憾的是,在傳統商超和線上渠道紅利觸頂的大背景下,一衆新老零食企業也加緊佈局零食量販業務。

以良品鋪子爲例,2023年1月,其對外表示,公司新推出的“零食頑家”品牌將聚焦零食量販連鎖業務。2月,良品鋪子又投資量販零食企業“趙一鳴”的首輪融資。

圖源:趙一鳴零食

據瞭解,2015年,趙一鳴零食在江西開展量販零食業務,2020年,全面開放加盟。截至2023年3月,趙一鳴門店總數超1000+家。

儘管憑藉先發優勢,零食很忙在長沙一隅創造了非凡的商業神話,但隨着來到全國市場,相較於傳統零食企業,零食很忙在渠道、品牌、資金方面的比較優勢並不明顯。

從供應鏈的角度來看,目前零食很忙雖然有自家的物流倉,但並不涉及產品的製造,因此,其產品的價格 依然受制於上游供貨商。

圖源:鹽津鋪子2022年財報

鹽津鋪子2022年財報顯示,其第一大客戶爲零食很忙,銷售額爲2.11億元,佔年度銷售總額的7.31%。

因深入上游產業鏈,鹽津鋪子握有產業鏈定價優勢。財報中,鹽津鋪子表示“公司採用大型連鎖商超帶動地區經銷商的發展模式,通過具有示範效應的大型連鎖商超,確定產品的定價,再將產品的價格體系推廣至整個營銷渠道,從而掌握產業鏈的定價權”。

顯然,對比鹽津鋪子,零食很忙的產品並不具備成本優勢,反映到渠道端,也難以保持對消費者的高吸引力。

華創證券研報顯示,在長株潭經濟圈,由於戴永紅的“大本營”在此,因此,零食很忙的人均店數明顯低於長沙、湘潭,在省內排位亦靠後。這也從側面說明,失去區位、先發等優勢後,對比更具供應鏈優勢的企業,零食很忙難以展現足夠的競爭力。

總而言之,雖然現階段來看,零食很忙展現了極強的成長性。但不能忽視的是,這是因爲其此前大多聚焦長沙一隅,具備一定的供應鏈優勢,並且無需面對過於殘酷的競爭。

隨着零食很忙開啓全國化征程,其一方面要面對過多的傳統線下門店分流與復購率不高的現實,另一方面,也要直面更具渠道、品牌、資金優勢的傳統品牌的競爭。因此,未來零食很忙還能否持續高速成長,已然成了一個未知數。

Comments

电商渠道卖零食已经不吃香了嘛

代言人不能改变公司本质

听都没听过这个牌子U1S1。