垂直價差策略是最基本的兩腿期權策略,又名垂直套利,簡稱垂差。垂差的構成很簡單,任選同一到期日、不同行權價的兩個Call或兩個Put,一買一賣即可。無論用Call還是Put,都可以分別構成牛市與熊市垂差,從最終的損益圖來看是沒有差別的。

但新手上路,往往會迷失方向,下面就分析下垂差策略應用中的誤區。

垂直價差策略是最基本的兩腿期權策略,又名垂直套利,簡稱垂差。垂差的構成很簡單,任選同一到期日、不同行權價的兩個Call或兩個Put,一買一賣即可。無論用Call還是Put,都可以分別構成牛市與熊市垂差,所謂牛市垂差,就是期待後市上漲,隨期貨價格上漲獲利;反之,熊市垂差就是期待後市下跌,隨期貨價格下跌獲利。

無論用Call還是Put,都可以分別構成牛市與熊市垂差,從最終的損益圖來看是沒有差別的。由Call構成的叫做牛市/熊市看漲垂差(Bull/Bear Call Spread),由Put構成的叫做牛市/熊市看跌價差(Bull/Bear Put Spread),牛、熊市垂差從損益圖上可以直觀地分辨,但新手上路,往往會迷失方向,下面就分析下垂差策略應用中的誤區。

01

Call和Put的選擇

在國內市場信用價差並無優勢

Call與Put的選擇直接決定構成的牛市或熊市垂差是債務垂差還是信用垂差。

在經典的期權教材如 《麥克米倫論期權》中提到過信用垂差的優勢。投資者通過建立信用垂差可以預支未來的最大盈利,並將其再投資。

在合約到期日,根據標的物的結算位置不同,這筆錢可能落袋爲安也可能直接虧損掉,但是無論如何投資者都能額外獲得這筆錢在到期日前產生的再投資收益。因此,信用垂差略有優勢。

但是,美國場內期權對於相同行權價的信用與債務垂差收取相同的保證金,而我國的垂差保證金會跟隨所選行權價而浮動,信用價差並不存在這種絕對優勢,投資者要避免走入直接套用國外經驗的誤區。

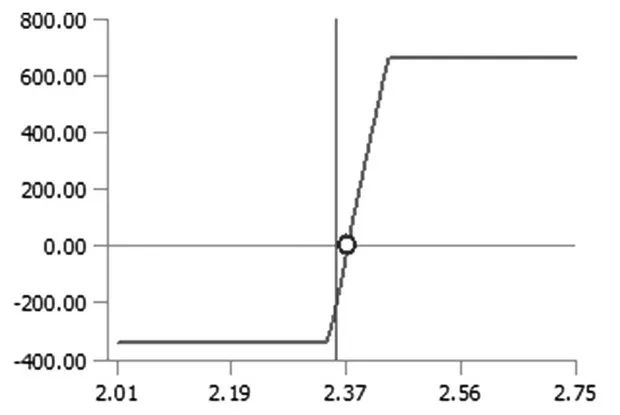

選流動性好的合約

圖1 同一月份買賣價差

在國內期權市場最重要的考慮因素是期權的流動性也就是衝擊成本。通常情況下虛值期權比實值期權流動性好,到期日較近的期權比到期日較遠的期權流動性好。

同一月份買賣價差可以從一個tick到十幾、二十幾個tick不等(見圖1),更有甚者全天成交筆數都屈指可數,因此建立垂差時一定要選擇流動性較好的合約。

垂差由兩個行權價組成K1

正因爲Call與Put具有這樣相反的特點,投資者選定行權價之後,可以通過Call與Put相互替換來避免交易太過實值的期權合約,減少衝擊成本。

行權價的位置

行權價的選擇主要涉及兩個方面:一是與期貨的相對位置;二是行權價間的相對位置。

行權價與期貨的相對位置

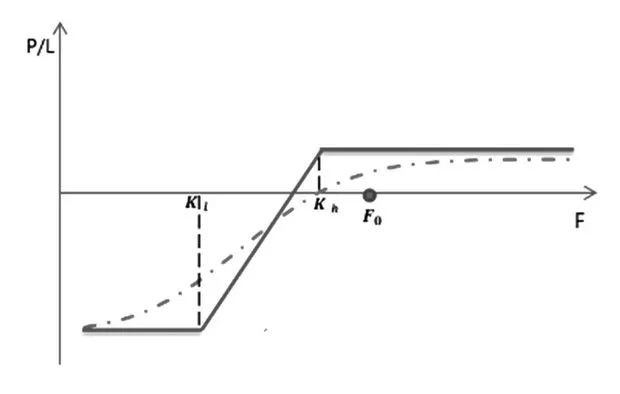

垂差與買Call買Put相同,也有實值虛值的概念,不同之處就是會以垂差的盈虧平衡點取代行權價來與建倉時的期貨價格做對比。

圖2 實值牛市垂差

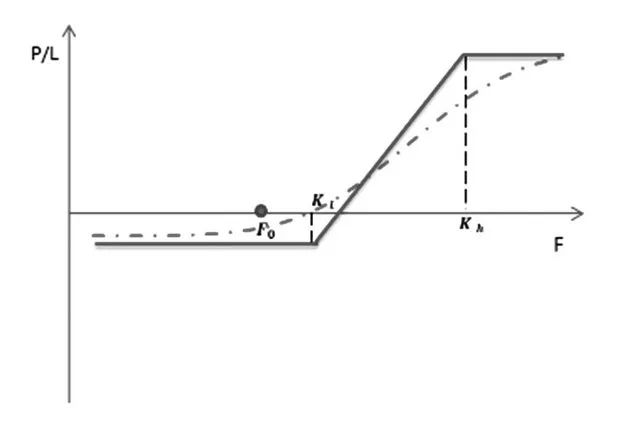

圖3 平值牛市垂差

其他條件不變,假設期貨上漲與下跌概率均爲50%,實值的牛市垂差(圖2)潛在最大虧損遠高於最大盈利,但期貨價格只要如預期判斷,甚至小跌,仍能保有最大盈利,因此獲利概率>50%;平值牛市垂差(圖3)潛在最大虧損和最大盈利相當,虧損與盈利的概率也相當等於50%;而虛值牛市垂差(圖4)雖然潛在最大虧損遠小於最大盈利,看似潛在收益率很高,但是卻需要期貨上漲不少才能達到最大獲利,獲利概率<50%。同理,熊市垂差結果也是如此。

由此看來,行權價的選擇很大程度取決於投資者對後市走勢的判斷。另外,要儘量避免選擇流動性較差的實值期權。

圖4 虛值牛市垂差

行權價間距選擇

首先要考慮投資者對後市走勢的判斷,最基本的動作便是買入平值、賣出支撐壓力位處的期權。但有的初學者會進入如下誤區:

誤區一:

建立信用垂差時發現,賣腳離買腳越遠,潛在最大收益越高。這是因爲這時賣腳越遠越貼近實值,期權也就越貴,垂差收到權利金越多。

這種想法會導致兩個錯誤,第一是實值期權流動性差,第二就是雖然潛在最大收益提高了,但經過計算會發現潛在最大虧損也提高了,盈虧平衡點反而遠離,或者說獲利概率更小,所以並沒有絕對的優勢。

誤區二:

有人認爲,只要賣腳賣得夠遠,垂差就會比單純買入Call或Put更有優勢,因爲至少額外收到了權利金。

這種觀點第一個錯誤就是,行權價並不是無限多的;第二個錯誤就是這樣做到底值不值,首先額外佔用了保證金,其次由於尾端風險的存在,無論賣得多遠都有被行情突破的可能,此時賣腳就會帶來預料之外的虧損,更不用說到期時還可能涉及意料之外的行權問題。

02

波動率扮演的角色

如果說期貨是由標的價格與時間因素決定的二維衍生品,那麼期權就是在此基礎上增加了波動率考量的三維衍生品。波動率的概念對於個人投資者來說是一個難點,其實忽略複雜的計算,波動率可以簡單理解成標的物在一定時間內運行的幅度。

期權的市場價能夠體現出對行情波動率的公允大小,這個波動率就是通常所說隱含波動率(Implied Volatility)。

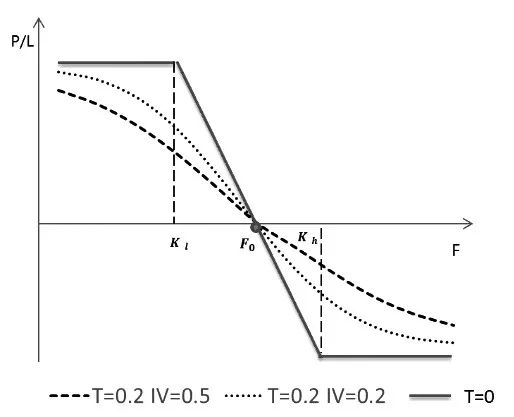

其他因素保持不變,期權價格越高代表隱含波動率越高,只是這個關係並不是線性的。作爲期權策略,垂差也對隱含波動率的變化十分敏感。

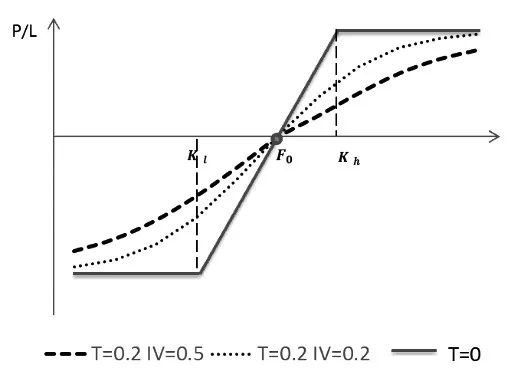

圖5 不同波動率牛市垂差損益

圖6 不同波動率熊市垂差損益

對於期權買方來說,隱含波動率上漲,價格上漲獲利增加;對於期權賣方來說,隱含波動率上漲,價格上漲獲利減小。

垂差策略恰恰在盈虧平衡點兩端分別顯示出期權買方與賣方的性質,所以在考慮波動率時,如果當前行情在盈虧平衡點靠近買腿一側,投資者可以把自己當做期權的買方,隱含波動率上漲虧損減少;如果在靠近賣腿的一側,投資者可以把自己當做期權的賣方,隱含波動率上漲收益減少。

在真實市場中,同一到期日不同行權價的期權隱含波動率往往是不同的,但其差值仍具有一定規律。當兩個行權價隱含波動率差值異常擴大,打破了這一規律時,就可以買入低隱含波動率行權價,賣出高隱含波動率行權價,從而形成一個垂差組合。待此差值迴歸正常時,垂差就會獲利。這就是垂差在波動率交易中的主要應用。

對於個人投資者來說,波動率交易接受起來有一定的難度,不過投資者在建立垂差策略之初,將隱含波動率的影響考慮進去,可以增強收益,或是避免波動率帶來的額外損失。

03

初入市場應注意什麼

期權策略千變萬化,收益隨市場情形的轉變而波動。對於剛剛認識期權甚至首次接觸衍生品的投資者,要避免進入以下誤區:

一是新手上路,往往會進入盲目堆砌策略,受策略牽制的誤區,因此,制訂交易計劃前,一定要避免被策略牽着鼻子走。首先要梳理對當前行情的看法,其次要明確自己的獲利來源與獲利目標,最後纔是挑選相應的期權策略。

二是初學者切忌對他人經驗生搬硬套,而不考慮自身的風險偏好與當前所處的市場情況。

三是一定要做正期望值的交易決策,不要爲了捕捉蠅頭小利而忽視了持倉部位暴露的風險。

- END -

來源:網絡

風險提示

以上觀點僅作爲學習交流使用,不構成任何投資建議。投資有風險,入市需謹慎!

Comments