Hinderberg的每一槍似乎都打得很準,虛增用戶、縱容犯罪、繞過法規,這在美國都得“吃不了兜着走”。然而,除了Cash App本身這個大簍子,Block的業務還有其他隱患,估值水平本應該下調,但二級市場交易仍非常活躍。是誰在交易所裏互相問候?

簡單介紹一下$Block(SQ)$ ,前身是Square,一個由$Twitter(TWTR)$ 聯合創始人Jack Dorsey創立的,起始是爲商家和消費者提供支付和手機銀行服務。移動互聯網給了公司極大的發展空間,使它旗下的Cash App成爲金融科技領域最廣泛使用的應用。公司也成功地把業務從支付擴展到點對點借貸、網絡信用卡、數字貨幣、投資交易等業務。

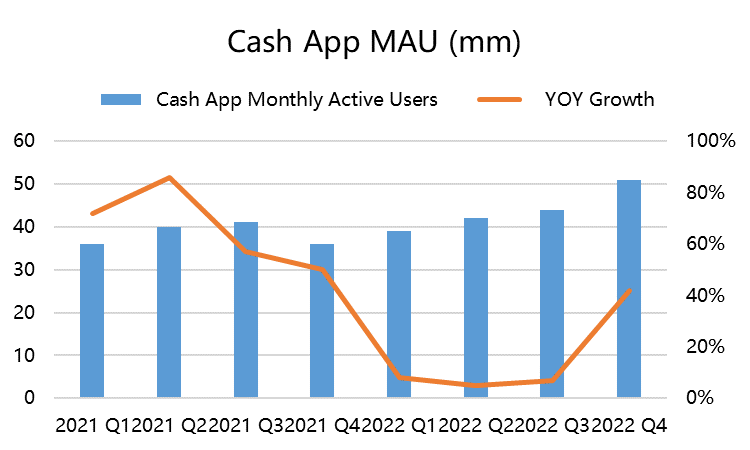

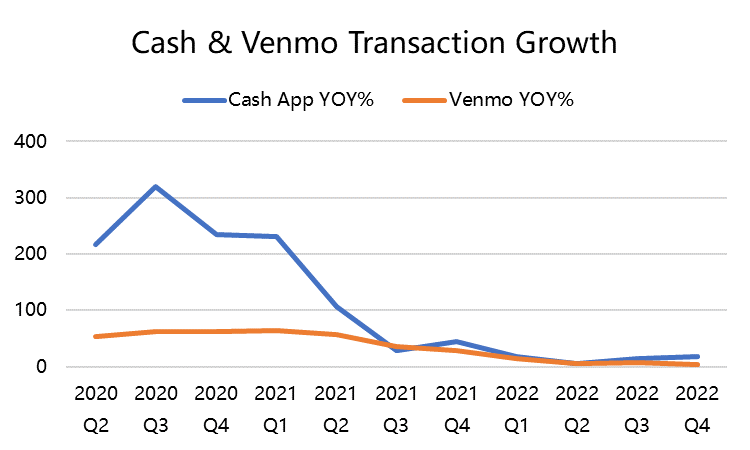

Cash App的體量(MAU)也在22Q4上升到5000萬以上。

一份醞釀已久的做空報告

3月23日週四,Hindernberg研究發佈了一份以“Block:膨脹的用戶指標和'無摩擦'欺詐便利化如何讓內部人員套現超過10億美元”爲題的做空報告,矛頭直指公司誇大用戶數據、爲犯罪行爲提供便利,高管進行套現等等。

簡單地說,支持公司業務增長的並非顛覆性創新,而是對消費者和政府的欺詐、逃避監管、將掠奪性貸款和費用僞裝成革命性技術,用虛假指標誤導投資者。

具體包括:

1、嚴重誇大了真實用戶數量,並低估了其客戶獲取成本。前僱員估計,他們審查的賬戶中有40%-75%是假的、涉及欺詐或與單個個體關聯的額外賬戶。

2、接納了一個傳統上非常“未銀行化”的人羣:罪犯。公司不顧合規,使不法分子大量創建賬戶進行身份欺詐並參與其他詐騙,然後快速提取被盜資金。即使這些詐騙賬戶被發現,Block也列入黑名單而不封禁,並有前客服代表分享取證。

3、通過一家小型銀行進行“中間費”支付,從而繞開“多德-弗蘭克法案”中髮卡行資產需少於100億美元的限制,從而案中提高了盈利能力。

4、產生更多違約與負債,並導致更高虧損。收購了避免澳大利亞責任貸款規則的Afterpay,在沒有收入驗證或信用檢查的情況下向用戶提供一種信貸,並且這家“先買後付”(BNPL) 服務的公司Afterpay產生了更高的虧損和更多的違約。

5、高管減持。聯合創始人Jack Dorsey和James McKelvey在大流行期間共同出售了超過10億美元的股票。

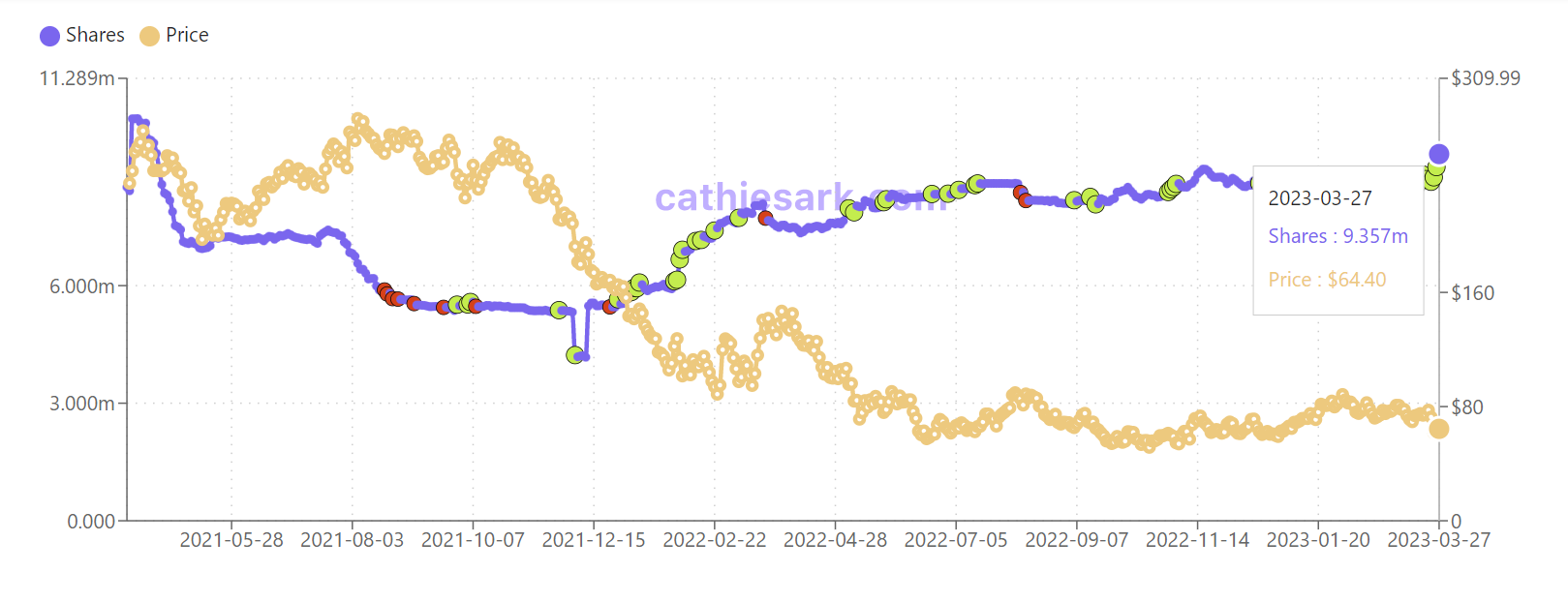

同時,一直視Block爲成長股榜樣的多頭,則對這份做空報告不以爲然。包括Ark(方舟基金)在內的風險偏好很高的“創新”投資者,仍然認爲公司有強大的增長潛力。Cathy Wood連續兩天增持了Block股票,Ark旗下三隻ETF在3月24日、25日和分別買入了超過33.8萬股和16.7萬股的Block股票,注意,同時她賣出了$特斯拉(TSLA)$ 股票。

如何客觀地來看Block被做空?

我們主要看兩個方面:1、公司業務受影響的程度;2、股票內在價值及二級市場的情緒變化。

業務方面,客觀地來看,Block一定會受到不同程度的影響。

Hinderberg既然能夠成功狙擊印度首富也肯定是有兩把刷子的,打Block的每一槍幾乎都很準——虛增用戶、縱容犯罪、繞過法規,這幾點在美國都是相當嚴重的,只要被證實,別說現有業務可能會受到打擊,更多蜂擁而來的訴訟就能讓Block自顧不暇。

要不然再去國會面臨審問?

作爲一家科技公司,Block發展過程中是佔了一些便宜,之所以他可以和銀行合作,又能一直繞開銀行業監管,就是因爲監管可能沒有把它當做“銀行系統”的成員。因此,而銀行業和更廣泛的金融業往往是受到非常嚴格監管的約束。

比如說,所有金融服務提供商都有義務做好“KYC”即“瞭解你的客戶”,以做好關鍵客戶數據保護以及防範欺詐、洗錢等違法行爲。但是這些在互聯網公司實操的時候,往往可能鑽空子,Block的Cash App以及PayPal旗下的Venmo等支付應用程序通過採用分層方法避免了許多KYC要求。目前,PayPal正在接受SEC的審查,那麼接下來Block很有可能也會。

同時,Block要花在重新審視內部流程以及規範業務,也必然會花費更大成本,儘管這是必須做的,因爲任何金融平臺上猖獗欺詐只會傷害誠實用戶和金融從業者,長期來看都是不利的。

而Block自己對做空報告的迴應,也缺乏具體的反駁點,尤其是涉及與犯罪活動相關的問題,幾乎無可辯駁,這是非常不利的。

估值方面,除了Cash App,其他的業務是否也存在不確定性?

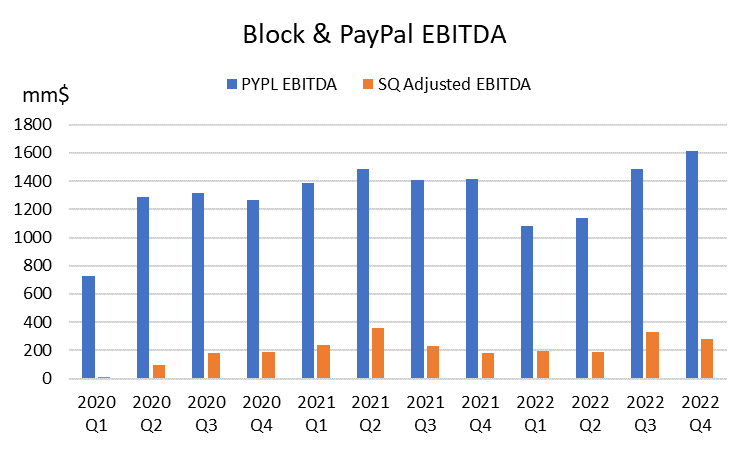

增長潛力是Block能持續享受與遠高於同行估值倍數的原因。目前Block的調整後EV/EBITDA爲60倍,2023年遠期市盈率爲40倍,同時,PayPal的EV/EBITDA 倍數爲16.6倍,調整後2023 年市盈率15倍。

不同的是,Block增長率稍高一些,而PayPal爲,因此。

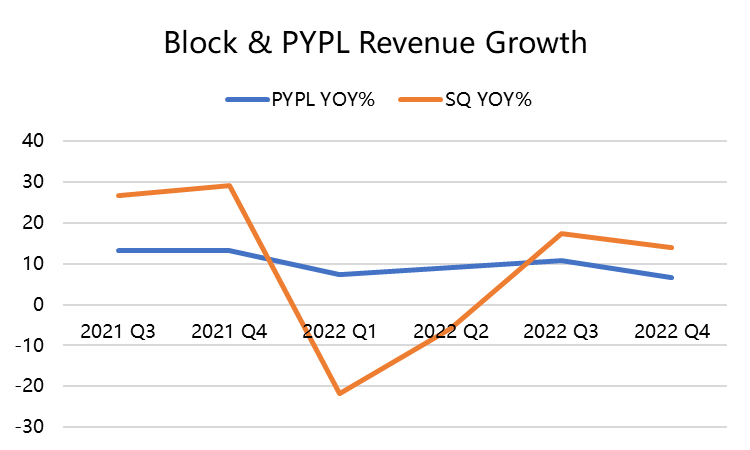

但這樣增長率是否還能保持得住?因爲Cash和Venmo都已經過了高增長期,2022年的增速幾乎已經拉平。

Block目前有兩個很大的風險,一個是來自數字貨幣業務,另一個是來自其收購的澳洲公司Afterpay

數字貨幣就不用說了,儘管比特幣在3月份的表現類似黃金,在銀行業流動性危機的時候也成爲市場避險資產之一,獲得一定資金流入,但是美國對比特幣的監管越來越嚴,近期也對Coinbase、幣安等交易所進行了

Afterpay是一家金融科技公司,其核心業務是提供“先購買,後付款”解決方案。

當消費者購買產品時,Afterpay向銷售商支付款項,並要求消費者支付25%的款項。Afterpay通過向商家收取費用和向客戶收取滯納金來賺錢。它的商家網絡必須爲通過Afterpay網絡完成的每筆銷售支付百分比費用。通常這個費用是交易價值的4%至6%,外加0.30美元的固定費率。

Afterpay是BNPL(先買後付)商業模式的典型。這種業務的公司在去年科技股回調中重創(如$Affirm Holdings, Inc.(AFRM)$ $Upstart Holdings, Inc.(UPST)$ ),投資者拋售的一個重要原因,是在加息週期(以及接下來可能出現的衰退週期)中,違約的概率會上升,Block的財報中在預期信用損失這塊也會計提更多。同時,負債端的增加也會加重公司負擔,降低盈利水平。$Afterpay Touch(APT.AU)$

從這幾個點來說,無論Cash App被曝光的問題是否會繼續發酵,Block的幾個業務線現在都面臨着很強的不確定性,即便通過改善風控減少了非法活動,公司很大一部分利潤都有可能會受到長期影響,即,長期利潤率下降。這即便對Cathy這樣的投資者,喜歡以10年後願景倒推當前的,仍然是一種打擊。

只不過二級市場從來都只是投資者情緒的表現,對Block有興趣的投資者大多都是風險偏好較高的,因此Block在二級市場上的波動性也相對較大,同時,一旦做空投資者浮出水面,短期內的股價波動,就不僅僅是錨定估值那麼簡單了。

Comments