$快手-W(01024)$$阿里巴巴-SW(09988)$$騰訊控股(00700)$

最近一段時間,互聯網流量見頂似乎已經成爲市場的共識。據秒針媒介實效洞察工具MediaInsight數據顯示,2022年上半年,我國的互聯網廣告流量同比下滑超20%,這是疫情爆發3年以來,互聯網廣告流量首次出現如此規模的下滑,這一點,也可以從各大互聯網公司的中報數據得以印證;資本市場上,以阿里、騰訊爲首的互聯網大廠股價也是一瀉千里,絲毫沒有見底的跡象,每天都充斥着各種陰謀論,老韭們態度也是來了180度的大轉彎,正所謂有多少愛就有多少恨,財富的縮水已經讓散戶失去了主動思考的能力,踩踏事件頻頻上演,而線哥認爲,此時正是價投們撿便宜貨的時候,只要策略得當,長期看那些被錯殺的互聯網優質公司未來新高的概率仍然很大。

大危機蘊含着大機遇

互聯網是偉大公司誕生的搖籃,也是承載大市值公司的溫牀,美國市值前幾的公司清一色帶着互聯網的基因,包括目前如日中天的蘋果;回顧歷史上著名的互聯網公司,多多少少都經歷過灰暗的時刻,但最後這些偉大的公司總能在逆境中發現新的機遇,並創造新的奇蹟。

以微軟爲例,1999年其已經登上了全球市值第一的寶座,而後隨着PC業務衰退、智能終端、社交業務、搜索引擎等都落後於競爭對手,71億美元收購諾基亞的手機業務也被稱爲IT史上最失敗的併購案。到了2013年,一路走低的微軟,市值僅剩2200億美元。而後,從2014年至今,微軟在智能硬件、雲計算、移動應用等領域全面發力,同時積極佈局虛擬現實、人工智能、量子計算等前沿技術,到2018年底,微軟總市值突破8500億美元,力壓蘋果成爲全球市值最高的公司,納德拉開啓了微軟的第二個春天。

另一個例子大家更熟悉,也是阿段的成名作,2001年,網易深陷財務醜聞,網易股價從15.5美元一路下行至0.48美元,而按照納斯達克規定,連續30個交易日低於1美元,就要退市;就在這個關鍵時刻,網易進行了大刀闊斧的轉型,從門戶轉向遊戲,現如今,網易遊戲成爲了網易最標誌性的業務,段永平也是一戰成名,奠定了從實業大師向投資大師的蛻變之路。

而今我國的互聯網公司或許也在經歷這個至暗時刻,線哥也翻閱了目前市場上主流的互聯網公司,雖然行業整體遇冷,但是幾家企業還是實現了逆勢增長,實屬不易;據不完全統計,2022年上半年,20家主流互聯網上市公司中,只有8家公司的廣告營收實現同比增長,其餘12家均出現負增長情況,這其中就包括阿里巴巴、騰訊、百度、微博等知名互聯網公司,而快手、美團、B站等“後起之秀”則實現了逆勢增長。

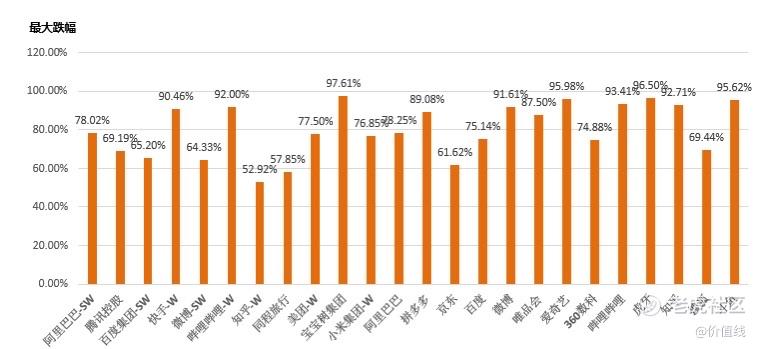

而無論業績是否增長,當雪崩來臨,沒有一片雪花能夠倖免,這場互聯網二級市場“雪崩”非常猛烈,幾乎所有的互聯網公司都腰斬再腰斬,跌幅超過90%幾乎佔據半壁江山,而其中不乏一些被錯殺的偉大公司,未來的值博率非常高。

截止10月21日收盤

當然判斷一個公司能不能投,最終理由不是市值跌了多少,而是當行業轉暖時,你所投資的公司是否能從泥潭中走出來,這點就要你對行業未來趨勢和格局有個清晰的判斷。

旗幟鮮明地看多億級用戶底盤的公司

個人是比較看好短視頻行業雙雄,一方面短視頻廣告具備較強交互和交易轉化屬性,在經濟環境整體收縮時,廣告主會更加傾向於具備高用戶粘性、個性化推薦能力的短視頻平臺;且目前身邊的人羣大多數對抖快已經產生了粘性,未來能夠從中挖掘更多的商業機遇。

另一方面,線哥也確實發現,這幾年,抖快已經逐漸滲透進了傳統電商環節,直播電商已經成爲大家購物的新選擇、甚至是主要的選擇。目前,"淘抖快"作爲直播電商三大平臺格局穩固,據星圖數據顯示,截至2022年9月的GMV市場份額抖音佔比40.5%,快手32%,力壓點淘的27.5%。從這個意義上說抖快電商業務方面未來還有很大的增長空間去搶佔傳統電商的份額。

目前抖音尚未登入資本市場,字節跳動的估值接近3000億美元;而快手經過這段時間的情緒化下跌,市值才200億美元,相比於抖音,目前的快手已經極具投資價值。個人分析快手下跌無非幾大因素:其一,宏觀上經濟低迷使得快手三大業務之一的外循環廣告收入承壓,恢復尚需時日;其二,互聯網行業流量見頂,投資者對互聯網未來增長預期過於悲觀;其三,資金層面的稀釋以及散戶的踩踏效應。一方面是中概互聯紛紛回港,本就不多的外盤籌碼加速稀釋。最重要的還是老股東承壓,在外部市場不景氣的情況下做獲利了結,老出新進,價格中樞不明朗導致被一定程度的錯殺。

但是,作爲備受老鐵們喜愛的短視頻平臺,全球第二大直播電商平臺,快手的護城河還是很明顯的,3.47億的DAU、5.87億的MAU,DAU/MAU達到59%;用戶日均使用時長達到125.2分鐘,200億對的互相關注,接近萬億的GMV,主打“信任電商”和私域流量的快手擁有令人羨慕的粉絲粘性,這也是我覺得快手有資格成爲偉大企業的根本所在。

另外,個人覺得,所謂互聯網流量見頂,對公域流量的衝擊較大,而私域流量正是紅利的開始,整個快手私域流量的滲透率持續維持在70%左右的水平,主打信任經濟的快手有望形成公私域雙輪驅動的格局,並在互聯網低迷時期逆勢脫穎而出。

而目前市場有一些聲音說短視頻行業會抖音一家獨大,快手會逐漸消亡,個人認爲這種說法是典型的屁股決定腦袋。就像劉潤老師說的,抖音和快手有着各自的內核,都有一種與生俱來的“天生驕傲”,兩者客戶羣體重疊性不高,當然兩者也在相互學習和滲透,兩者的差距並不想資本市場估值體現的那麼大,這也是我看中快手的原因之一。

不要低估快手的韌性:未來快手保持增長的幾大驅動因素

如果你承認抖音是偉大企業,那麼快手的偉大你同樣不容忽視,短期行業景氣度和市值下跌等因素並不會成爲快手內在價值增長的核心影響因子。

未來快手的業績增長至少有幾大驅動因素:

1) 從長期看,消費不可能一直低迷,這點應該是共識,否則脫離經濟的週期聊股市沒有任何意義。而消費得復甦與互聯網廣告發展向來是正向同步的。據QuestMobile預計,2022年下半年,互聯網廣告市場規模將達到3913億元,將超過去年同期的3578億元,總體處於觸底反彈階段,長期趨勢向好。

2) 作爲平臺型公司的主營收入,快手的廣告業務一直是逆市而動的。二季度即便行業整體出現下行,快手仍能憑藉自身內循環業務的發力實現不錯的業績增長;個人覺得快手未來廣告業務至少有幾大發力點:快手電商層面快手過去一年升級了品牌戰略,品牌入駐量同比增長160%,達成近千億的交易規模,今年仍將延續大搞品牌戰略,這必然帶動廣告業務的增長;另外,相比於抖音的ad load,快手一直保持着較低的水平,這或許是尊重用戶體驗的一種方式,但同時也表明快手在未來在這塊有很大的增長空間;再者,快手的短劇發展成爲快手一大特色業務。在2022快手光合創作者大會上,快手劇情與二次元業務負責人宣佈,將全面升級快手短劇分賬扶持政策,在原有S+/S/A的基礎上,新增激勵成長模式P(千次有效播放分賬5元)。據透露,過去一年,快手短劇日活用戶已超過2.6億,其中,有超50%的短劇日活用戶已養成追劇習慣,日均在快手觀看短劇超過10集。快手星芒短劇過去一年共產生420億+播放量。快手短劇也是助推廣告業務增長的一個重要的發力點。

3) 快手招工、房產業務已經具備一定的流量基本盤,未來有望成爲增長因子。“快招工”的去重月活躍用戶規模已達到2.5億,環比一季度增長90%。二季度,簡歷的日投遞次數峯值已超過36萬,平臺已與超10萬家企業達成合作。據快手方面預計,藍領招聘線上滲透率到2025年-2026年可達30%,線上藍領招聘市場規模屆時也有望達到千億人民幣。快手理想家發起“快手房產小麥計劃”。逐步形成“房產主播促進新房交易”的新型房產經紀模式,並推出了主播作業全流程線上化系統,打通了從房產直播獲客、用戶線索收集到帶看成交房產、收穫佣金分成的全鏈路流程。作爲平臺主播賣房的專屬工具,目前快手理想家已覆蓋全國長春、天津、瀋陽、滄州、鄭州等數十個城市。數據顯示,如今在快手理想家新房板塊,高意向客戶日活躍規模達1.5億,高意向客戶轉化率達11.33%。

無論是快手招工還是房產業務賽道,目前所沉澱的基本盤都是以快手本身強大的用戶粘性和信任電商戰略爲基礎的,這也是快手試水的第一步;一旦商業模式跑通,未來其他賽道也能複製招工和房產的成功路徑,真正推動各行各業的數字化。

4) 快手持續在做降本增效,並取得了不錯的成效。目前幾乎所有的互聯網大廠都在提降本增效,這也反映了目前行業生態的嚴峻。快手一直在將本增效這塊做得不錯,2022年H1,快手國內業務提前實現盈利的背後,即是“降本增效”帶來的效果。互聯網企業在行業景氣高的週期追求的是規模的擴張,而在目前的階段,降本增效、提升業績是最明智的選擇,如何能在費用縮減的同時,保持用戶規模和粘性的持續增長,這是衡量企業優劣的重要指標之一,毫無疑問,快手和B站在這塊做得都不錯。

結語:抓住歷史性機遇

碼字前,我所關注的互聯網企業又遭遇了一波悶殺。說實話,如果你問我,快手或B站的底在哪,我真不清楚;港股目前的市場環境已經失去了價值的標尺,但我深深地清楚,目前中國互聯網企業正處於歷史性的投資機遇期,諸如快手此類的公司目前的市值已經遠遠跌破了其內在價值,一旦市場尋找到了這杆標尺,價值迴歸是大概率事件。

Comments