大約13年前,保單貼現市場遭受了市場的影響,產生了較大波動。醫療行業使用的精算假設的變化與全球金融危機的共同作用,使得許多投資組合陷入混亂,許多投資者對該資產類別保持更加謹慎的態度。

如今,隨着股票市場估值接近創紀錄水平且債券真實收益率低於零的情況,保單貼現的核心前提是一種能夠提供每年10%左右收益且與傳統金融投資相關性較低的資產類別,比以往任何時候都具有適應能力和吸引力。

在這種背景下,回想新世紀前次貸危機時期保單貼現發生的事情,並觀察今天的市場是否處於更好的位置來抵禦下一次重大金融衝擊是非常有必要且有啓發性的。2020年新冠疫情的爆發就可以看作是對保單貼現的一次實際生活中的壓力測試。在這期間保單貼現市場的表現可以超出市場預期,令投資人放心。

2008 年的大風暴

與傳統投資的回報相比,這一資產類別提供了顯著的多樣化。保單貼現估值的主要驅動因素是被保險人的死亡率。換句話說,死亡率與金融市場無關。相比之下,保單貼現資產有點類似於零息債券,但本金償還的時間較難預測。死亡率決定了本金以死亡撫卹金的形式、支付的時間。因此,這類資產類別與公開股票、債券或其他主流投資資產的回報率相關性較低。

兩個不同的事件在短時間內結合在一起,導致市場狀況迅速惡化。

第一個倒下的多米諾骨牌是在2007年底,當時保單貼現行業的兩家主要承銷商對其數據表進行了更改。隨後在2008年2月更新了估價基礎表 (VBT),這是整個保單貼現行業用於計算預期壽命的關鍵輸入變量。這些變化對許多投資組合的資產估值水平產生了比預期更負面的影響。在某些情況下,預期壽命修正引發的減記意味着融資資產被淹沒,導致被迫出售。

就其本身而言,估值降價對於保單貼現市場來說將是一個重大發展。

然而,緊隨其後的一個月,發生了震驚整個全球金融體系的事件,2008年3月貝爾斯登公司的倒閉。僅僅六個月後,雷曼兄弟更大規模的倒閉。隨之而來的金融危機對保單貼現行業產生了重大影響,在許多投資組合中爲保費融資的槓桿變得更加昂貴或完全枯竭,貼現率急劇攀升,對按市值計價的投資組合造成損失。在困難時期兌現“好資產”以支付“壞資產”的本能意圖也對保單貼現基金產生了負面影響,因爲贖回請求迫使保單在陷入困境的水平上被清算。

因此,資產類別的回報普遍下降,導致一些人質疑保單貼現是否真的與金融市場的相關性較低。畢竟,股票和債券大幅下跌,保單貼現資產也大幅下跌,至少在按市值計價的基礎上是如此。

一個關鍵的區別

然而,相關性有不同的形式。一是某些資產類別之間收益的“直接相關性”。例如,股票的回報通常與公司債券的回報相關,因爲兩者都與公司的經營業績和公司資產負債表的財務狀況有關。同樣,由於貨幣換算,國際股票價值經常與美元表現的強弱相關。

另一種主要的相關形式是所謂的“嵌入式beta”。由於流動性問題和金融市場的結構,在陷入困境的時候,沒有明顯關係的資產一起出現交易走低的情況。值得注意的是,13年前的大多數保單貼現降價與與其他金融資產基本無直接關係,而是與嵌入式beta相關。

保單貼現市場的發展

預計市場體量在2025年達到600億

如果2008年的失調主要是宏觀經濟力量的結果,那麼這些因素是否仍然有效是值得考慮的問題。換句話說,保單貼現是否降低了它們對嵌入式beta的脆弱性?如果是這樣,對能夠產生高於市場回報且與傳統金融資產相關性較低的資產類別的投資可能值得重新審視。

13年後有什麼不同?

與2008年相比,保單貼現市場的幾項明顯變化使其能夠更好地應對壓力:

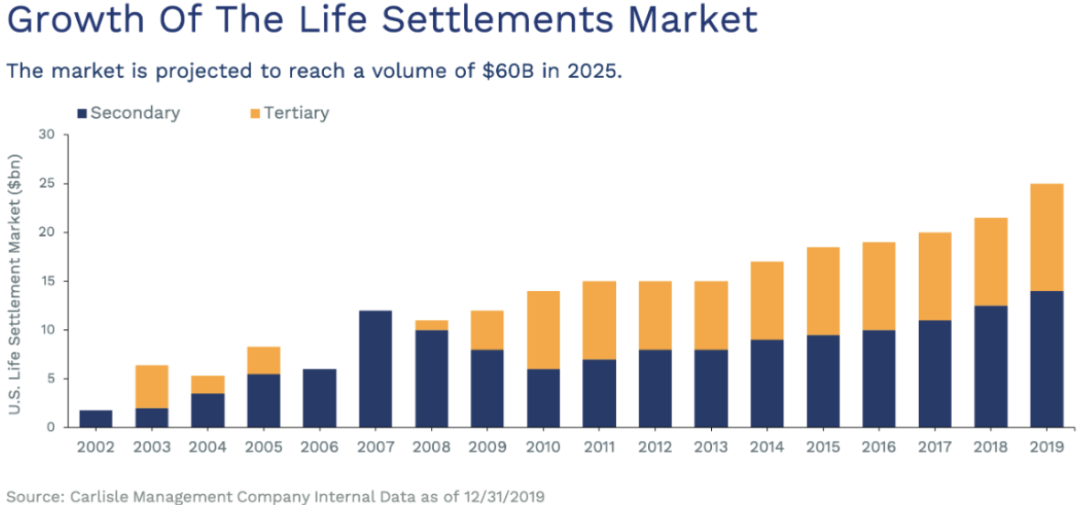

更大更穩定的資產基礎。近年來,保單貼現市場的規模顯著增長(如上圖所示),並且伴隨着增長的穩定性增加。預計快速增長還將繼續,一些預測顯示,隨着嬰兒潮一代達到結算保單的黃金年齡,到2025年市場規模將超過600億美元。

機構/三級市場的發展。2008年金融危機和相關強制出售保單貼現資產的一個直接積極結果是爲整個投資組合開發了一個流動**易市場。因此,保單貼現行業的三級交易量現在大大高於二級交易量。這表明市場具有更好的流動性、更高的標準化和更好的價格發現機會。

專業化程度更高。與市場規模的收入增長同樣重要的是推動它的投資者的性質。進入全球金融危機後,保單貼現的最終投資者通常通過多策略對衝基金進行投資,其中保單貼現則是一種廣泛的投資策略。從那時起,市場上只專注於保單貼現的獨立專業經理人顯著增加,他們具有特定資產類別的投資策略、融資和投資者關係職能。

更成熟的資本基礎。養老基金、基金會和捐贈基金等機構在該領域也變得更加活躍,這對所有投資者來說都是個好消息,原因有兩個:

o傾向於需求——由於它們的影響力,它們會從經理那裏獲得更高的透明度和更健全的運營政策和程序。

o在市場壓力時期,它們的資本來歷“更具粘性”。

減少槓桿。保單貼現市場的全行業槓桿數據稀缺,但大多數市場參與者一致認爲槓桿自2008年以來已顯著下降。當時看到大約50%的資產淨值的無追索權溢價融資並不罕見。相比之下,如今,保單貼現投資組合的貸款價值比 (LTV) 通常爲20-30%。

更好的數據更易於理解。與2008年相比,保單貼現基金經理已成爲更老練的數據消費者和更精通的分析用戶。去年,兩家主要的預期壽命數據提供者出現了嚴重分歧,對這一點進行了很好的考驗。大多數市場參與者並沒有像13年前那樣機械地寫下他們的投資組合,而是採取了一種衡量方法,依賴於多個承銷商的輸入變量、VBT 表和統計分析,從而緩和了他們的反應。

建立了最佳實踐性的估值。可靠的估值系統的要素現已在業內獲得並被廣泛接受,捕捉數百年數據的死亡率表、更多的醫療承保人,以及越來越多地使用軟件來分析未來的現金流。

更穩固的法律基礎。保單貼現監管基礎明顯改善。在美國的50個州中,現在有43個州制定了關於個人如何銷售保單的具體規定。今天,當大多數人購買人壽保險時,都會有一個顯著的披露,告知他們擁有出售保險的合法權利。更好的監管對資產類別有利,因爲它阻止了不良行爲者利用投保人的情況出現。

形象改造。也許是由於監管框架的加強,公衆對保單貼現的看法有所改善。潛在的保單賣家可以對將其資產貨幣化充滿信心。同樣,投資者可以對他們的資本正在幫助老年人實現財務獨立感到滿意。事實上,有人可能會令人信服地爭辯說,保單貼現應該被指定爲負責任的投資,因爲它們通常幫助賣家支付醫療費用或爲以後的生活提供退休資金。

新冠疫情作爲抗壓力測試

需要明確的是,2020年3月已經不是2008年3月。各國政府和中央銀行也從2008年吸取了一些教訓,這次以前所未有的流動性迅速充斥金融市場以止血。儘管如此,全球疫情是對保單貼現成熟度的重要且成功的考驗。

當病毒首次席捲全球時,市場參與者在兩個方面保持警惕。首先是健康層面,市場將如何消化和調整對死亡率的影響?其次是金融市場層面,隨着全球停擺的經濟影響在金融市場上初露端倪,保單貼現會跟隨傳統風險資產走低,還是會兌現與傳統風險資產不相關的承諾?

在健康方面,幾乎沒有什麼意外。雖然一些觀察家最初推測,這種流行病可能會通過增加死亡率來提供意外之財,但保單貼現資產的管理者大多采取謹慎的觀望態度。他們很快發現,在最初的死亡人數激增之後,他們的政策所依據的人口不會受到疫情的顯著影響,這主要是由於公共衛生措施增加、城市封鎖導致活動減少以及限制或控制進入療養院的出現。

與更廣泛金融市場的相關性而言,由於投資者(類似於2008年)需要流動性並要求從開放式基金贖回,該資產類別確實經歷了一些溫和的嵌入式貝塔效應。在新冠疫情爆發開始時,供應也減少了,因爲潛在的賣家停下來觀望事情會如何發展。但這些因素主要導致波動性增加而不是前一個週期的急劇損失和重創,資產類別繼續蓬勃發展。當今穩定的市場活動以及不易受到流動性壓力的封閉式基金的持續表現都證明了這一點。 換句話說,保單貼現受到了衝擊並繼續向前發展。

自2008年以來發生了很大變化。保單貼現行業不僅在資產方面,而且在其複雜程度和吸引更廣泛投資者羣體的能力方面都取得了長足的進步。

上述結構性市場變化可能會減少開放式保單貼現基金中典型的嵌入式beta,使市場流動性普遍增加,並推動繼續採取措施加強市場的法律和監管框架。因此,對於那些對泡沫股票估值感到緊張並因債券收益率低得令人沮喪的投資者來說,現在是重新審視這種不相關的總回報資產類別的好時機。

Comments

[微笑]