前言:

美國國債市場近期比較熱,可能是較高的國債收益率水平已經引發低風險投資者的青睞。但是若您想重倉做多,現在可能還不是絕佳的時機。筆者來介紹一下自己的看法。

借用橋水基金創始人達里奧的觀點:在通脹期,做多債券不是好主意。(橋水今年是債券空頭[眼眼] )

正文:

回首2022上半年:

今年的10年美國國債收益率指數走勢(US10Y),可以分爲以下幾個階段:

1.2022.1-2022.2

美國出現歷史性高位的通脹數據,FED強烈的緊縮預期,推動US10Y單邊上漲。股債雙殺。

2.2022.3

2個月的股市下跌,讓避險資金涌入債券市場。債券市場獲得了一小段上漲期。另外FED意外僅加息25bp,低於市場預期,加息預期鬆動,讓股市獲得了一個不錯的反彈。同時爆發的俄烏戰爭,原油大宗價格暴漲。通脹預期再次被拉滿。

3.2022.4

持續上漲的歷史性通脹指標與油價,讓交易者不斷下注推高國債收益率水平。

4.2022.5

經濟出現衰退信號。零售業財報暴雷+部分經濟數據不及預期。至此衰退交易pk通脹交易。US10Y收益被壓制。PCE數據助力通脹見頂論。市場預期年底結束加息。部分FED官員也放出鴿派信號,助漲股市反彈。

5.2022.6

6月初FED就開始表達強勁經濟預期,同時經濟與就業數據表面美國經濟的確強勁。市場繼續切換到通脹交易。同時CPI數據出來後爆表,好多散戶感覺自己被股市欺騙了,因爲市場短暫的反彈馬上終止,股市開始持續暴跌。通脹見頂論告吹,市場加息預期拉滿。6月中旬,一系列歐洲與美國經濟數據開始走壞,預示着歐美經濟快要衰退。朋友們要當心,加息是殺PE,而當出現經濟硬着陸可能就是殺EPS。

此時歐美經濟有點頂不住了,衰退預期重新歸來。歐美國債收益率都在暴跌與此同時大宗原油的油價也出現了大幅回調。

未來展望:

雖然2021年FED不斷安撫市場,希望給經濟與就業更長的恢復期,一直做着QE調節。但是今年明顯有所不同,FED再也不能無視通脹,“被迫”進行緊縮來調控通脹。這個過程其實挺戲劇性的,FED從主動變被動。

今年FED已經明確表態加息行動依據實際的經濟/通脹情況。若持續加息進行,且遠期預期加息依然進行,則依然會有很高几率出現殺估值。眼下股票市場的反彈,更像是由於US10Y回調,股票市場短暫休憩。

總體來看,US10Y已經回到十年前的水平,目前雖然S&P500雖然市盈率已經在18左右,但是按之前的US10Y下,當前的S&P500估值也是合理的,並不是看上去的那樣“低估”。脫離US10Y,靜態看待估值指標例如PE/PB/PS不合理。(拉長週期,當經濟迴歸正軌,US10Y迴歸低位後股票估值變便宜,其實當前位置也是值得適當佈局)

市場預期經濟硬着陸,相較股市而言,個人認爲債券市場的中線空頭確定性更高。因爲QT正在進行時,這會在一定程度上助漲美債收益率的表現,6月初的債券市場大拋售就是比較好的證明。即使通脹見頂,要使通脹達到目標,FED的緊縮也不會輕易停止,且QT今年9月開始的縮表規模直接翻倍,市場依然存在較大賣壓。

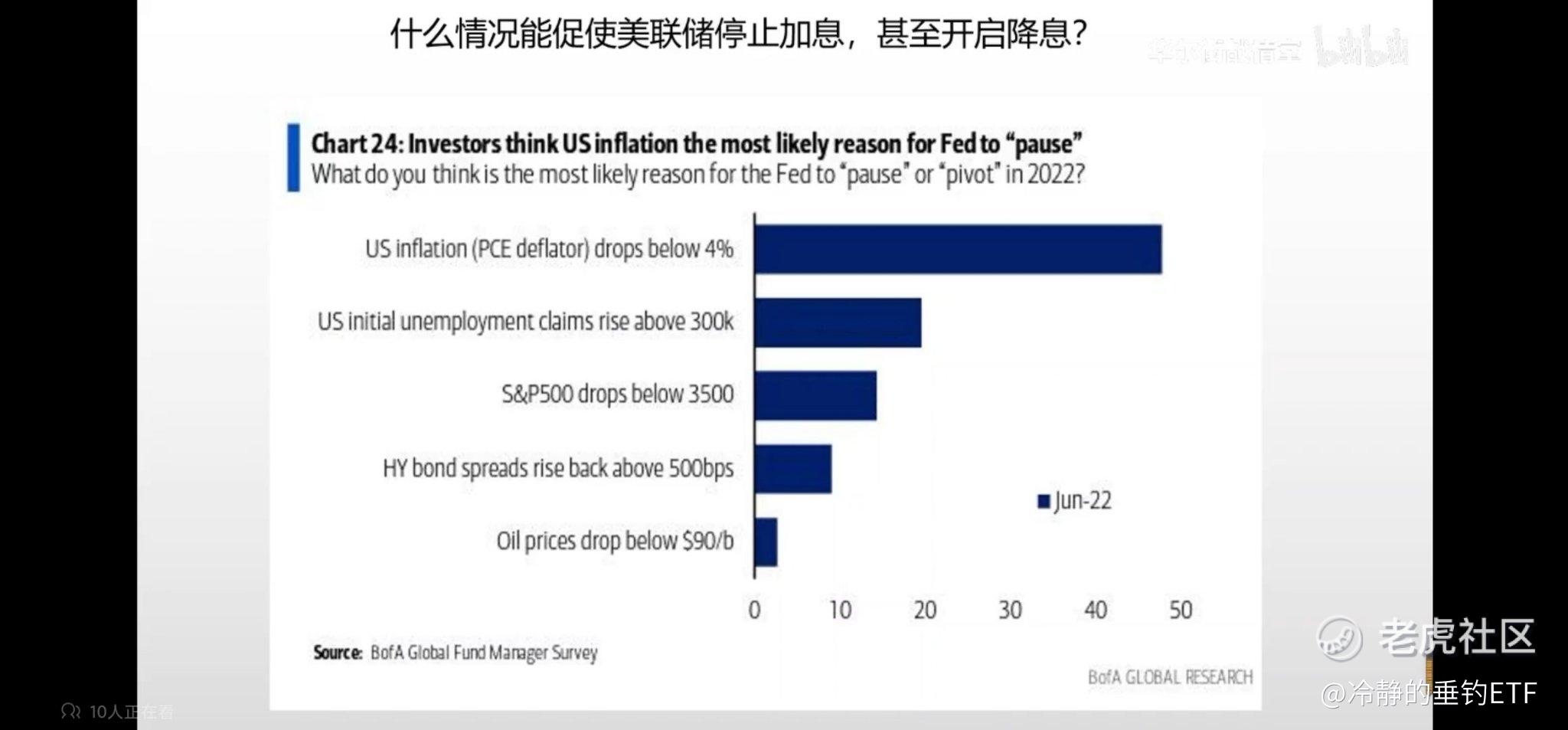

圖2是當前市場預計觸發FED暫停加息的條件。很明顯市場盯着:通脹、失業人數、S&P500、高收益債息差以及油價。各位可以作爲參考。

單獨再談談通脹:

本次的通脹比較嚴重。原油價格雖然在過去幾周大幅回調,但是這不意味着徹底趨勢的反轉。單純從技術面角度看待長期價格,是不可取的。近期原油的下跌,更多的由於衰退預期引起,前幾周的EIA數據顯示,美國的戰略庫存一直處於消耗吃緊的狀態。且歐洲幾國元首跑到烏克蘭也沒有想象中的推動戰事的平息。所以,供給端問題還未解決。前幾個月歐洲對於俄羅斯的原油需求並沒有明顯下滑。所以,巴菲特老爺子,又加倉了一點西方石油,更多的含義是給於市場以信心。油價依然有較大可能高位徘徊。上次CPI數據表明通脹已經從大宗商品傳導服務業。而服務業的漲價較難消除。

過去2個月市場存在在兩種交易:1.通脹交易 2.衰退交易。觀察債券市場可以發現這種有意思的現象。

結束語:

大多數人會覺得債券很安全,當股市行情不好就去重倉債券,這是個人選擇,拉長週期沒問題。只是當前的狀況有點微妙,橋水基金已經大舉做空歐債。本篇僅個人看法,不構成投資建議。

$債券20+美公債指數ETF-iShares(TLT)$$債券指數ETF-iShares iBoxx高收益公司債(HYG)$$標普500ETF(SPY)$

Comments