近期機構加倉,是因爲估值比過去低。

可是,現在形勢變了,發大水的時代結束,全市場都在追求確定性。

大邏輯上特斯拉估值泡沫嚴重,遠高於內在價值;大盤一旦重挫,股價必然加速探底。

$特斯拉(TSLA)$ $比亞迪(002594)$ $蔚來(NIO)$

首先,感謝諸位的關注、點贊和熱心評論。

昨天看到不少朋友不約而同地提到了估值和產能的問題,這一週裏面,這倆問題我分別說道說道。今天先談估值。

這兩天所有財報,巨頭沒有一個能打的,到週末也一樣。更別說周內還要再加息個75,大盤是艱險重重。

動態市盈率85倍的特斯拉,它拿着燙手嗎?還得從兩方面來掰飭掰飭。

對於成長股,市場預測盈利將在未來升高導致市盈率下降,因此其當前市盈率通常較高。越成熟,給的PE倍數越低,同時也跟自身的歷史水平作比較。

機構加倉的邏輯

當前85倍的市盈率,誠然,對比歷史來看不算高,無奈當前的市場已經不是之前過熱的景象,機構的風格急劇切換,對科技股的追逐,熱度不再。

常言道,過期的愛豆,不如那啥🐶

看近一年的市盈率區間,特斯拉猛跌之後落還算相對便宜,這也正是特斯拉機構配置多、二季度業績公告之後大漲的重要原因。

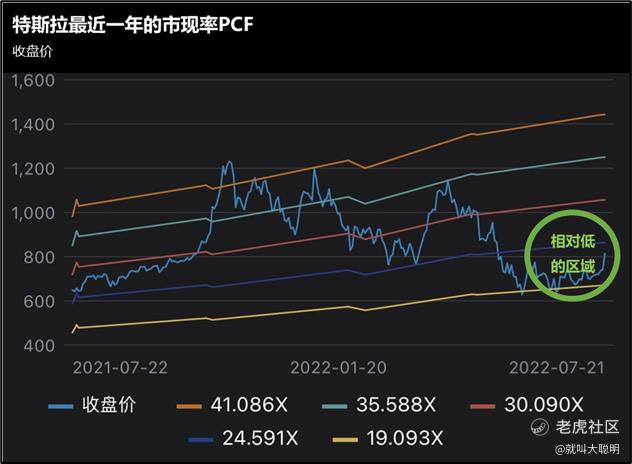

配合市現率來看,也有相似的結論。

再用近一年的市現率PCF做對比,雖然自由現金流在二季度大幅下降,但是此前市場已經有預期,提前調整到位。

總而言之,單論估值倍數(相對估值),特斯拉大差不差。可惜,當下的市場已經不比從前,機構也都賊得很,誰也不想接飛刀。

小馬哥需要明白,除了要靠自我奮鬥,還得考慮歷史的進程。

天價估值的支撐

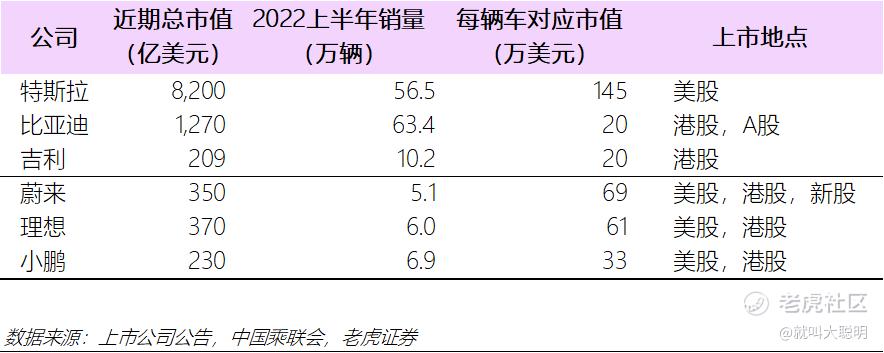

看完歷史,着眼當下。縱觀今年上半年全球純電動車銷量,頂流可以分兩檔:

一檔是50萬輛級別的選手兩位,特斯拉和比亞迪;

另一檔是6-10萬輛級別的蔚小理,外加奮起直追的且已經反超的吉利。

特斯拉每交付一輛對應145萬美元的市值,比亞迪和吉利每賣一輛車僅對應20萬美元的市值。

特斯拉賣一輛車是比亞迪的七倍。這裏麪包含多少價值,多少泡沫?不妨想想,全球投資者是爲了什麼而買單。

特斯拉當前的估值水平已經透支了未來三至五年的增長,佔不到多大便宜。

重申上次的觀點:全年滿打滿算交付120萬輛,PE40倍,市值五千億到頭。特斯拉,500見!

只值500的特斯拉在上週不降反漲,現在因爲符合機構選股標準,加之能夠穩定市場信心,因而短期被機構加倉。

放眼未來,路在何方?

下一篇,從銷量、產能和市場格局三方面,細說爲什麼特斯拉的增長前景,難言樂觀。

鑑股哪家行,還看大聰明,dude們,see u下回見。

Comments

感觉现在的估值,主要靠流量和情绪撑着。但买车嘛,看自家情况,但安全性>科技感....其他一大堆