最近鋰礦板塊持續下跌,先是國內的兩家龍頭公司,贛鋒鋰業從8月底9月初以來下跌超過35%。天齊鋰業也是半斤八兩,也是從8月底9月初開始調整,下跌31%左右。之前關注度非常高的川礦龍頭融捷股份調整的時間也差不多,也是下跌了30%出頭。

這板塊效應真是強呀,美股的鋰礦最近也下跌,不過起跌的比較晚,大多在11月開始下跌。下圖美國雅寶、SQM、Livent和LAC今年以來的走勢,從中也可以看出強弱排名,LAC最強,即使在最近下跌超過30%的情況下,年初至今依然上漲125%。接着是美國雅寶46%,Livent上漲19.12%。但是SQM表現就非常差了,今年以來還下跌了3.72%。

A股的鋰礦公司調整,可能是板塊的輪動,而在美股的鋰礦公司最近還可能受到兩件宏觀事件影響。一個是智利大選,另一個是拜登的基建政策又不確定了。

先說智利大選,週日在新一輪智利總統大選中,在已清點69%的選中時,左翼候選人博裏克贏得了55%的選票,其競爭對手保守派的卡斯特獲得45%的選票。在選票還沒清點完的情況下,卡斯特已經在社交網絡公開祝賀博裏克,博裏克贏得智利大選已經是板上釘釘的事。

博裏克在競選期間就一直強調生態環保,主張提高礦企的稅收和特權使用費。而智利又是全球第一大銅供應國,第二大鋰礦供應國,稅收提高和特權使用費提高,必然會影響智利礦業企業的盈利能力,甚至還會導致一些本來就在盈虧平衡掙扎的企業破產。

不僅如此,博裏克還一直批評礦產資源私有化,所以他有可能推行全球第二大鋰礦企業,也是智利最大的鋰礦企業SQM國有化的進程。也是因爲這個原因,這週一SQM的股價下跌超過15%。

SQM和智利政府的關係可謂是錯綜複雜,董事會中有因爲前總統匹諾切而上臺的龐塞,後又有前總統巴切萊特的瘋狂打壓。不僅和政府關係複雜,SQM擁有開發阿卡塔瑪的權利,但是SQM和當地土著不和。這麼多不確定性因素,很難說SQM最後的命運會怎樣。

話有說話回來,如果SQM真國有化了,不就更容易和土著打好關係了嗎?不就更容易開發阿卡塔瑪鹽湖了嗎?如果真的國有化,這似乎是對SQM的利好消息,市場現在害怕的是不確定性。

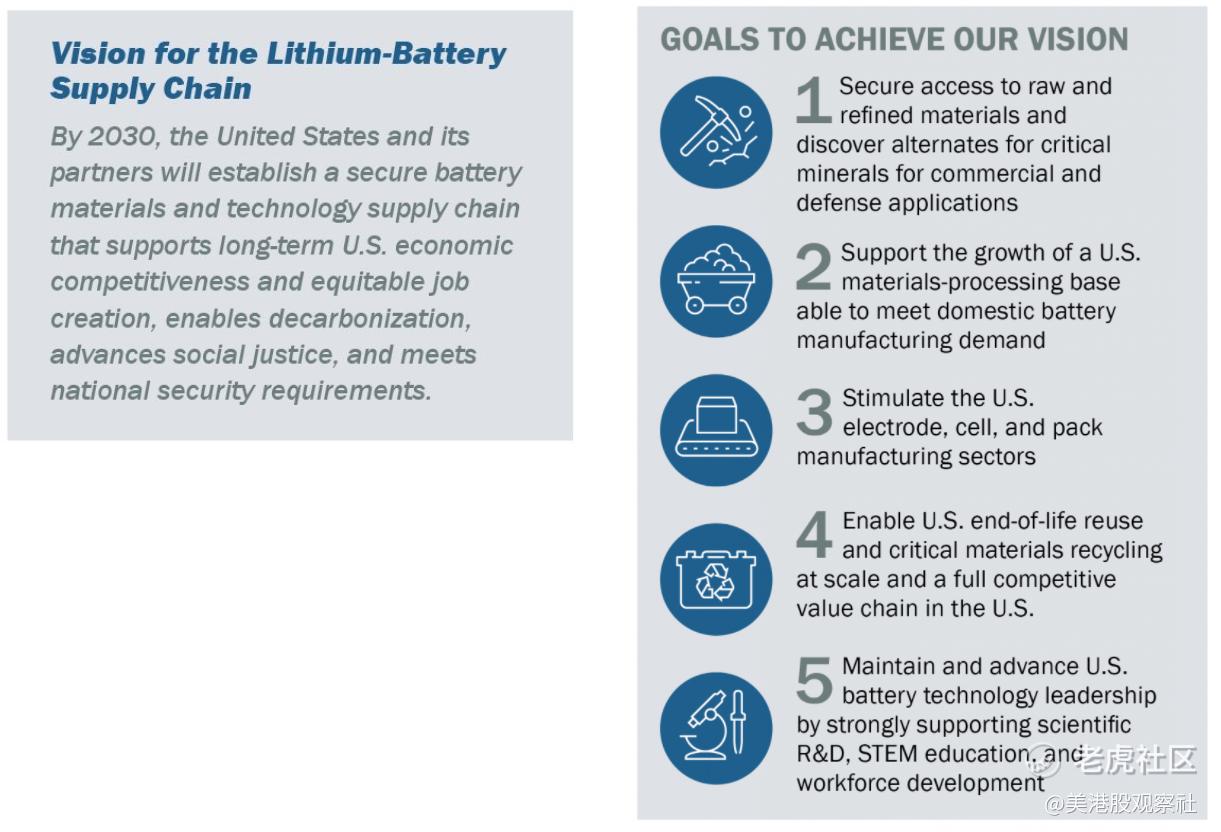

說完了智利,來看看拜登的情況。拜登上臺推出的基建政策是美國兩黨的博弈點,這個基建政策拜登政府還取了個名字,叫“重建更好”(Build Back Better Recovery)。這個政策就包含了要建立美國國內的電池產業鏈。

爲此,還推出了“國家鋰電池發展藍圖”,這份藍圖說明了5個目標,其中就包含了上游鋰資源的發展。

不過這個基建政策可謂是一波三折,先是拜登一再妥協,基建政策的額度從4萬億美金下降到1.75萬億美金。不過目前參議院民主黨和共和黨各50個席位,共和黨是不可能有人支持基建政策的了,民主黨只能走“預算和解”流程,主要民主黨內50個席位全部同意,基建政策就可以通過了。

但是就在這個關鍵時候,民主黨中的一箇中間派曼欽不同意了。曼欽的意見是擔心大規模刺激帶來通脹,應該把刺激規模限制在1.5萬億美元之內。曼欽反對基建政策已經不是第一次了,在9月初也呼籲戰略擱置基建政策,理由也是擔心通脹和政府債務。

兩個宏觀事件看完了,個人認爲這兩個宏觀事件只能影響鋰礦板塊的短期走勢,因爲新能源代替化石能源是時代滾滾向前的車輪。在更長的趨勢後,這些問題都會被克服。從現在鋰鹽價格來看,供應依然緊缺,根據生意社的數據,電池級碳酸鋰價格已經超過25萬元/噸。

這個價格已經遠遠高於2017年的18萬噸,不過市場的供給方面短期還沒有改善的跡象。南美幾個大的滷水鋰項目,在2022年或者2023年纔開始投產,即使投產之後也有要一段時間爬坡,而滷水鋰礦的爬坡時間一般較長,例如雅寶的La Negra項目爬坡時間約爲18個月。這麼算下來,可能要到2025年,鋰鹽的供給情況纔會有比較程度的改善。

那麼,在最近中美鋰礦板塊下跌的情況下,可能又是一個極佳的買入機會。

$美國雅寶公司(ALB)$ $贛鋒鋰業(01772)$ $Lithium Americas Corp.(LAC)$

Comments