忽然間,騰訊拿京東股票分紅一事,被熱議,京東被騰訊清倉一事,讓人有點摸不着頭腦。是騰訊不再看好京東,還是什麼原因?如果站在“陰謀論”的角度,可以寫出很多似有非有的“傳奇故事”,但如果站在長期股東回報的視角來看,這只是一次常規的“股東友好型”的操作。@$京東(JD)$ $騰訊控股(00700)$

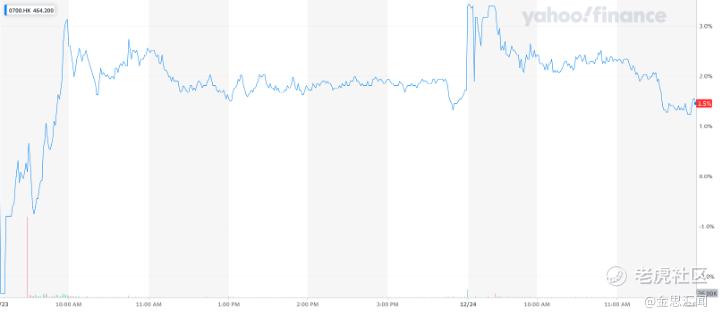

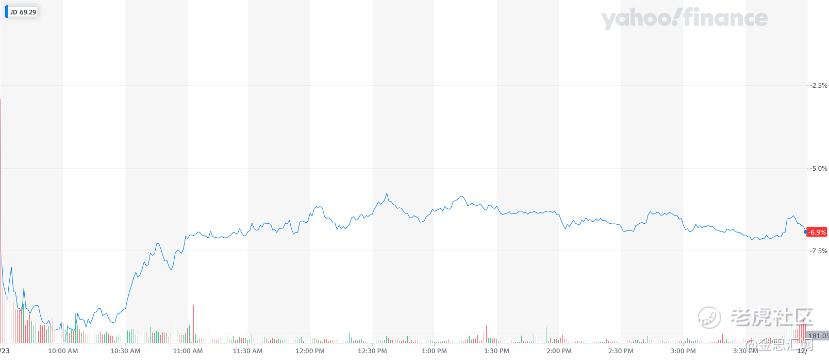

騰訊控股擬通過分紅的形式,將持有京東17%的股票平分給所有的騰訊股東,交易完成後,騰訊將不再是京東最大的單一機構股東,持股比例將降至3%。消息一出騰訊控股,股價上漲,而京東股價則大幅重挫。似乎京東成了騰訊的棄子。但事實上,這是中國資本市場上難得的一見的長期股東友好型的資本操作。

- 精明的投資,驚人的回報

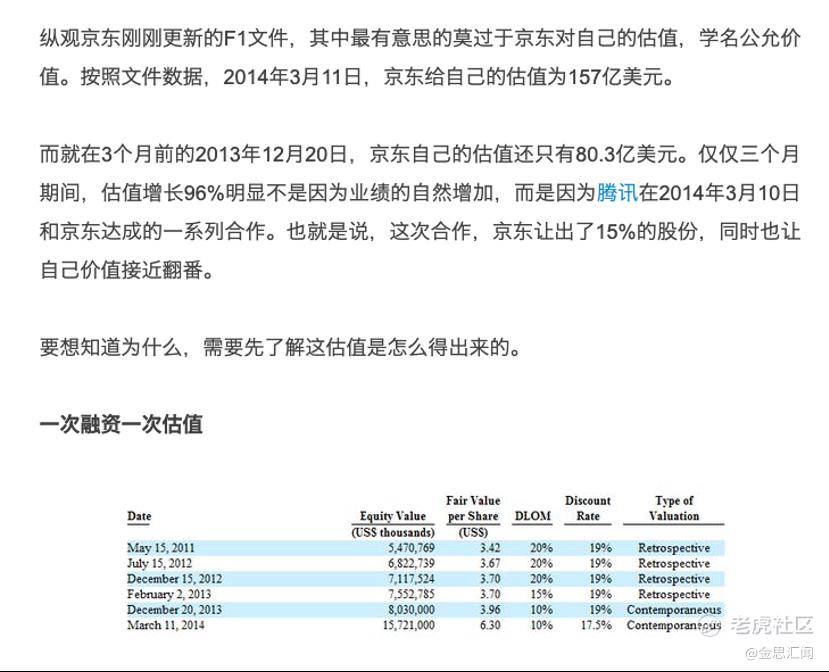

讓我們站在長期股東的視角,重新覆盤一下騰訊投資京東的過程,一切也就清晰可見,2014年初,騰訊原來自有的電商業務拍拍網基本已經掉隊,在各種大佬的撮合下,終於放棄自主經營電商業務,從而以拍拍網等資產+現金的方式投資京東15%的股權,儘管說,當時騰訊對於京東給出的估值相對較高,157億美元,按照市場價格計算,騰訊早期對於京東的投資大約爲24億美元(157×15%=23.55億),但考慮到當年京東幫騰訊接了拍拍網的盤,騰訊當年真實付出的現金其實並不算太多,大約只有2.15億美元,現金投入只佔到名義投資額的10%不到,其他的投資,基本上都是在當年已經敗給阿里的業務部門和資產,這些業務在當年,對於騰訊可謂是燙手的山芋,但對於京東卻是有些價值,這裏麪包括了QQ網購,拍拍網以及少量易迅股權。

8年時間裏,京東以自身強運營爲基礎,在騰訊流量的支持下,京東不僅完成了港美股境外兩地上市,也成爲了阿里在電商業務最大的競爭對手,公司的市值(按照68美元/ADR計算)也超過了千億美元(105,847百萬美元)。當年15%的股權投資,現在市值超過160億美元。8年時間裏,賬面回報超過5.7倍。年複合收益率約27%。

如果把當年燙手的山芋(投資京東的非現金部分的股權)的價值打個5折,則其8年的投資回報率將高達10倍以上,年複利將達到驚人的37%!

- 高效的回饋方式

京東是騰訊投資的成功案例之一,但是作爲騰訊的股東,如何有效的享有其中的收益,如果採用的方式不同,其結果可能會差的很遠。比如簡單拿京東的案例來說,如果騰訊選擇先將15%的京東股票出售之後,再進行分紅效果會差多少呢?如果按照20%的企業所得稅,以及10%的股息分紅稅來計算,即便不考慮騰訊一次性減持對於市場帶來的價格衝擊。僅考慮股東因爲所得稅,以及股息稅所帶來的影響,將會使股東回報打個7折。對比如下:

更爲重要的是,由於採用了直接將股票分給股東的方式,股東可以根據自己的實際情況來選擇是否出售京東的股票,這樣也給了股東更加多樣化的選擇空間。

- 好公司的常規操作

事實上,在國際市場,有不少好的企業,往往都會在儘可能高效的方式來提升股東回報,當年康菲石油分立菲利普66石化公司,以及雅培公司在2013年分立雅培與艾伯維,再到近些年輝瑞公司將暉致分立,都是採用將其部分獨立成公司,並將子公司的股份直接按比例分配給其股東的方式來完成的。這裏我們就不再展開來講。$輝瑞(PFE)$

- 騰訊的半條命,被投公司的生命線

從騰訊的角度來看,投資了京東的早期,京東長期佔據微信早期發展的九宮格之一,騰訊爲其投入的流量以及在騰訊生態中爲其投入的資源不可謂不多,爲京東的快速發展的階段提供了最爲重要的資源—流量。然而隨着時間的推移,京東長大之後,對於流量的依賴越來越低,反倒是騰訊在支付領域,需要京東這樣電商購物的場景來提升支付業務的利潤率。所以現在這個階段,來去兌現京東的投資回報確實是一個理所當然的事情。

- 誰是最大的受益者?

毫無意外,這次拆分如果可以通過,最大的受益人是騰訊的大股東Naspers,15%的京東股票,他們一家就要佔到了5%京東的股票。或許有一天,Naspers可能會藉助騰訊的方式,成爲國內乃至全球,最牛逼的投資中國的外國機構投資者。

Comments